Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Finanças e Controle |

Q466224

Contabilidade Geral

Julgue o seguinte item, relacionados ao tratamento que deve ser dado, de acordo com as normas contábeis em vigor, aos itens de ativo e passivo.

A conta na qual for registrado o prêmio recebido na emissão de debêntures deve ser classificada como reserva de capital.

A conta na qual for registrado o prêmio recebido na emissão de debêntures deve ser classificada como reserva de capital.

Ano: 2013

Banca:

IMA

Órgão:

Câmara Municipal de Governador Edson Lobão - MA

Prova:

IMA - 2013 - Câmara Municipal de Governador Edson Lobão - MA - Assessor Contábil |

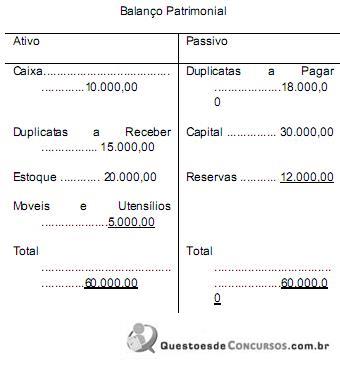

Q463438

Contabilidade Geral

Assinale a alternativa que contém as informações corretas extraídas do seguinte Balanço Patrimonial:

Ano: 2013

Banca:

IMA

Órgão:

Câmara Municipal de Governador Edson Lobão - MA

Prova:

IMA - 2013 - Câmara Municipal de Governador Edson Lobão - MA - Assessor Contábil |

Q463437

Contabilidade Geral

Em qual das situações expostas nas alternativas abaixo representa Situação plena ou Propriedade Total:

Ano: 2013

Banca:

IMA

Órgão:

Câmara Municipal de Governador Edson Lobão - MA

Prova:

IMA - 2013 - Câmara Municipal de Governador Edson Lobão - MA - Assessor Contábil |

Q463436

Contabilidade Geral

Faça a correspondência com relação à classificação dos elementos patrimoniais e marque a alternativa CORRETA:

(1). Bens, direito ou obrigação

(2). Positivo ou negativo

(3). Ativo ou passivo

(1). Bens, direito ou obrigação

(2). Positivo ou negativo

(3). Ativo ou passivo

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462183

Contabilidade Geral

Considere as seguintes assertivas a respeito das provisões:

I. A entidade deve reconhecer todas as obrigações presentes decorrentes de eventos passados, com provável saída de recursos, cujos valores possam ser estimados com confiança.

II. O saldo das Provisões pode ser usado para os desembolsos relacionados a todas as provisões, reconhecidas ou não no Balanço Patrimonial. Caso o saldo total seja insuficiente, provisões adicionais devem ser constituídas.

III. As provisões devem ser reavaliadas em cada data de balanço e ajustadas para refletir a melhor estimativa corrente.

IV. Os eventos futuros que possam afetar o valor necessário para liquidar a obrigação devem ser refletidos no valor da provisão quando houver evidência objetiva suficiente de que eles ocorrerão.

Está correto o que se afirma em

I. A entidade deve reconhecer todas as obrigações presentes decorrentes de eventos passados, com provável saída de recursos, cujos valores possam ser estimados com confiança.

II. O saldo das Provisões pode ser usado para os desembolsos relacionados a todas as provisões, reconhecidas ou não no Balanço Patrimonial. Caso o saldo total seja insuficiente, provisões adicionais devem ser constituídas.

III. As provisões devem ser reavaliadas em cada data de balanço e ajustadas para refletir a melhor estimativa corrente.

IV. Os eventos futuros que possam afetar o valor necessário para liquidar a obrigação devem ser refletidos no valor da provisão quando houver evidência objetiva suficiente de que eles ocorrerão.

Está correto o que se afirma em

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462182

Contabilidade Geral

A Cia. Rentável apresentava, em 31/12/2011, um Patrimônio Líquido composto por: Capital Social: R$ 250.000,00; Reservas de Capital: R$ 10.000,00; Reserva Legal: R$ 47.000,00 e Reserva para Expansão: R$ 15.000,00. Em 2012, a Cia. Rentável apurou um Lucro Líquido de R$ 100.000,00, cuja destinação estabelecida no estatuto é a seguinte:

- Reserva Legal: constituída nos termos da Lei;

- Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei;

- Retenção de Lucros: saldo remanescente.

Sabe-se que R$ 10.000,00 do Lucro Líquido de 2012 foram decorrentes de uma doação governamental recebida pela Cia. Rentável e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nestas informações, a quantia que a Cia. Rentável reteve na forma de Reserva Legal e distribuiu como dividendos mínimos obrigatórios foram, respectivamente,

- Reserva Legal: constituída nos termos da Lei;

- Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei;

- Retenção de Lucros: saldo remanescente.

Sabe-se que R$ 10.000,00 do Lucro Líquido de 2012 foram decorrentes de uma doação governamental recebida pela Cia. Rentável e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nestas informações, a quantia que a Cia. Rentável reteve na forma de Reserva Legal e distribuiu como dividendos mínimos obrigatórios foram, respectivamente,

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462181

Contabilidade Geral

A Cia. Verde & Amarelo realizou no primeiro semestre de 2013 as seguintes operações:

I. Aumentou o capital social em R$ 80.000,00, sendo 50% com Reservas de Lucros existentes em 31/12/2012 e 50% em dinheiro.

II. Adquiriu ações de sua própria emissão por R$ 30.000,00.

III. Emitiu debêntures no valor total de R$ 50.000,00, tendo incorrido em custos de transação de R$ 4.000,00 e recebido R$ 2.000,00 de prêmio pela sua emissão.

IV. Apurou um lucro líquido no semestre de R$ 200.000,00 com a seguinte destinação: Reserva Legal: R$ 10.000,00; Reserva Estatutária: R$ 20.000,00; Dividendos Obrigatórios: R$ 50.000,00. O restante do lucro foi retido para expansão.

O reconhecimento dessas operações aumentou o Patrimônio Líquido da Cia. Verde & Amarelo, no primeiro semestre de 2013, em

I. Aumentou o capital social em R$ 80.000,00, sendo 50% com Reservas de Lucros existentes em 31/12/2012 e 50% em dinheiro.

II. Adquiriu ações de sua própria emissão por R$ 30.000,00.

III. Emitiu debêntures no valor total de R$ 50.000,00, tendo incorrido em custos de transação de R$ 4.000,00 e recebido R$ 2.000,00 de prêmio pela sua emissão.

IV. Apurou um lucro líquido no semestre de R$ 200.000,00 com a seguinte destinação: Reserva Legal: R$ 10.000,00; Reserva Estatutária: R$ 20.000,00; Dividendos Obrigatórios: R$ 50.000,00. O restante do lucro foi retido para expansão.

O reconhecimento dessas operações aumentou o Patrimônio Líquido da Cia. Verde & Amarelo, no primeiro semestre de 2013, em

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462177

Contabilidade Geral

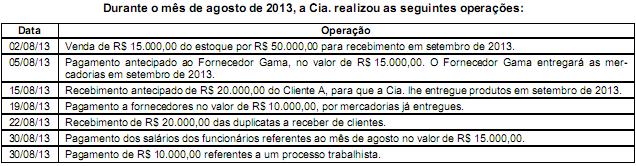

A Cia. Comércio & Comércio adota o critério da Média Ponderada Móvel para controle dos estoques e, durante o mês de agosto de 2013, realizou as seguintes operações:

Sabendo que a Cia. Comércio & Comércio não apresentava estoque inicial, o custo das mercadorias vendidas no mês de agosto de 2013 foi

Sabendo que a Cia. Comércio & Comércio não apresentava estoque inicial, o custo das mercadorias vendidas no mês de agosto de 2013 foi

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462176

Contabilidade Geral

Determinada empresa obteve, em 30/09/2013, um empréstimo para financiar sua expansão. O valor do empréstimo obtido foi de R$ 1.000.000,00, para pagamento integral (principal e juros) em 30/09/2015 e taxa de juros de 2% a.m. (juros simples). Os custos incorridos e pagos para a obtenção deste empréstimo foram de R$ 10.000,00. De acordo com estas informações e sabendo que o empréstimo é mensurado pelo custo amortizado, o reconhecimento deste empréstimo no Balanço Patrimonial da empresa, em 30/09/2013, provocou um aumento de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462175

Contabilidade Geral

A Cia. Reconhecedora S.A. é uma empresa comercial e possuía, em 31/07/2013, a seguinte situação patrimonial:

Disponível ........................................................................................ R$ 100.000,00 Estoques .......................................................................................... R$ 30.000,00 Fornecedores ................................................................................... R$ 20.000,00 Capital Social ................................................................................... R$ 110.000,00

Após o registro das operações acima, o total do Patrimônio Líquido da Cia. Reconhecedora S.A., em 31/08/13, era

Disponível ........................................................................................ R$ 100.000,00 Estoques .......................................................................................... R$ 30.000,00 Fornecedores ................................................................................... R$ 20.000,00 Capital Social ................................................................................... R$ 110.000,00

Após o registro das operações acima, o total do Patrimônio Líquido da Cia. Reconhecedora S.A., em 31/08/13, era

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462174

Contabilidade Geral

A empresa Crédito Bom S.A. é uma companhia de capital aberto e, em 01/01/2012, adquiriu um caminhão por meio de arrendamento mercantil financeiro, para ser pago em 3 prestações anuais iguais de R$ 63.635,47 cada, vencendo a primeira em 31/12/2012. Se a empresa tivesse adquirido o caminhão à vista teria pagado R$ 183.000,00. Sabendo que o valor presente das prestações é de R$ 180.000,00 e que a taxa efetiva de juros é de 3% ao ano, a empresa Crédito Bom S.A. reconheceu

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462173

Contabilidade Geral

A empresa Controladora S.A. possuía, em 31/12/12, reconhecido em seu Balanço Patrimonial, um ativo intangível (Marca adquirida), com vida útil indefinida, cujo valor contábil era de R$ 180.000,00, composto por:

Valor de custo .................................................................................. R$ 210.000,00

Perda por desvalorização reconhecida (em 2011) ........................... R$ 30.000,00

No entanto, antes de encerrar o exercício social de 2012, a empresa realizou o Teste de Recuperabilidade do Ativo e obteve as seguintes informações:

Valor em uso .................................................................................... R$ 170.000,00

Valor justo líquido de despesas de venda ........................................ R$ 190.000,00

Com base nas informações acima, ao realizar o Teste de Recuperabilidade do Ativo, a empresa Controladora S.A.

Valor de custo .................................................................................. R$ 210.000,00

Perda por desvalorização reconhecida (em 2011) ........................... R$ 30.000,00

No entanto, antes de encerrar o exercício social de 2012, a empresa realizou o Teste de Recuperabilidade do Ativo e obteve as seguintes informações:

Valor em uso .................................................................................... R$ 170.000,00

Valor justo líquido de despesas de venda ........................................ R$ 190.000,00

Com base nas informações acima, ao realizar o Teste de Recuperabilidade do Ativo, a empresa Controladora S.A.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462171

Contabilidade Geral

A Cia. Mar adquiriu, em 01/01/2011, um equipamento por R$ 197.000,00, à vista. A vida útil econômica estimada deste equipamento, na data de aquisição, foi de 15 anos e o valor residual de R$ 17.000,00. Em 01/01/2012, a empresa reavaliou a vida útil do equipamento e determinou que a vida útil remanescente era de 10 anos e o valor residual de R$ 8.000,00. Com base nestas informações, o valor da depreciação acumulada evidenciado no Balanço Patrimonial da Cia. Mar, em 31/12/2012, foi

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462170

Contabilidade Geral

Uma determinada empresa apresentava, em 31/12/2012, em seu Balanço Patrimonial, as seguintes informações a respeito de uma máquina:

Custo de aquisição ........................................................................... R$ 300.000,00

Depreciação acumulada ................................................................... R$ 110.000,00

Perda por Impairment ....................................................................... R$ 60.000,00

Por motivos operacionais, a empresa decidiu vender esta máquina, em 31/12/2012, por R$ 220.000,00 para serem recebidos em fevereiro de 2013, sem juros. Com base nestas informações, o resultado obtido com a venda da máquina foi

Custo de aquisição ........................................................................... R$ 300.000,00

Depreciação acumulada ................................................................... R$ 110.000,00

Perda por Impairment ....................................................................... R$ 60.000,00

Por motivos operacionais, a empresa decidiu vender esta máquina, em 31/12/2012, por R$ 220.000,00 para serem recebidos em fevereiro de 2013, sem juros. Com base nestas informações, o resultado obtido com a venda da máquina foi

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458534

Contabilidade Geral

Desconsiderando economia hiperinflacionária, em relação ao processo de conversão das demonstrações contábeis, é correto afirmar que

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458533

Contabilidade Geral

A empresa Financiadora S.A. adquiriu, em 31/12/2011, uma máquina para utilizar em suas operações, cuja vida útil econômica estimada foi de 10 anos e valor residual igual a zero. A máquina foi adquirida por meio de arrendamento mercantil financeiro para ser paga em 5 prestações anuais, iguais e consecutivas de R$ 30.026,72, com taxa efetiva de juros de 5% a.a., vencendo a primeira prestação em 31/12/2012. No dia da aquisição, o valor justo da máquina era R$ 132.000,00, o valor presente das prestações era R$ 130.000,00 e a empresa pretendia ficar com a máquina no final do contrato. Considerando que a empresa utiliza para depreciação do ativo o método das quotas constantes, é correto afirmar que a empresa Financiadora S. A. reconheceu

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458530

Contabilidade Geral

Em relação à divulgação sobre partes relacionadas, considere:

I. Uma pessoa está relacionada com a entidade que reporta a informação se for membro do pessoal chave da administração da controladora da entidade que reporta a informação.

II. Uma entidade está relacionada com a entidade que reporta a informação se a entidade e a entidade que reporta a informação são membros do mesmo grupo econômico.

III. Os relacionamentos entre controladora e suas controladas devem ser divulgados somente quando há transações entre essas partes relacionadas.

IV. A atenção deve ser direcionada para a forma legal e não para a essência do relacionamento, ao considerar cada um dos possíveis relacionamentos com partes relacionadas.

Está correto o que consta APENAS em

I. Uma pessoa está relacionada com a entidade que reporta a informação se for membro do pessoal chave da administração da controladora da entidade que reporta a informação.

II. Uma entidade está relacionada com a entidade que reporta a informação se a entidade e a entidade que reporta a informação são membros do mesmo grupo econômico.

III. Os relacionamentos entre controladora e suas controladas devem ser divulgados somente quando há transações entre essas partes relacionadas.

IV. A atenção deve ser direcionada para a forma legal e não para a essência do relacionamento, ao considerar cada um dos possíveis relacionamentos com partes relacionadas.

Está correto o que consta APENAS em

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458525

Contabilidade Geral

Considere os seguintes dados contábeis da Cia. Gama, antes da distribuição do Lucro Líquido do Exercício de 2012:

Capital Social em 31/12/2012 ................................................................................. R$ 500.000,00

Reserva Legal em 31/12/2012 ............................................................................... R$ 100.000,00

Reserva para Contingência em 31/12/2012 ........................................................... R$ 8.000,00

Reserva Estatutária em 31/12/2012 ....................................................................... R$ 25.000,00

Lucro Líquido do Exercício em 2012 ...................................................................... R$ 40.000,00

Resultado Positivo de Equivalência Patrimonial em 2012 ...................................... R$ 13.000,00

O estatuto da empresa é omisso quanto ao dividendo obrigatório, mas determina que, no mínimo 20% do Lucro Líquido do Exercício sejam destinados à Reserva Estatutária. Sabendo que houve reversão da Reserva para Contingência de R$ 8.000,00 em 2012, é correto afirmar que, em 2012, a Cia. Gama

Capital Social em 31/12/2012 ................................................................................. R$ 500.000,00

Reserva Legal em 31/12/2012 ............................................................................... R$ 100.000,00

Reserva para Contingência em 31/12/2012 ........................................................... R$ 8.000,00

Reserva Estatutária em 31/12/2012 ....................................................................... R$ 25.000,00

Lucro Líquido do Exercício em 2012 ...................................................................... R$ 40.000,00

Resultado Positivo de Equivalência Patrimonial em 2012 ...................................... R$ 13.000,00

O estatuto da empresa é omisso quanto ao dividendo obrigatório, mas determina que, no mínimo 20% do Lucro Líquido do Exercício sejam destinados à Reserva Estatutária. Sabendo que houve reversão da Reserva para Contingência de R$ 8.000,00 em 2012, é correto afirmar que, em 2012, a Cia. Gama

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458524

Contabilidade Geral

Em 01/01/2011, determinada empresa adquiriu um imóvel pelo valor de R$ 600.000,00 para utilizá-lo em suas operações. Na data de aquisição, a estimativa feita da vida útil econômica para este imóvel foi de 25 anos e o valor residual de R$ 100.000,00. Em 01/01/2012, a empresa reavaliou a vida útil do imóvel, cuja estimativa indicou uma vida útil remanescente de 25 anos, e, nesta mesma data, o valor residual reestimado foi de R$ 130.000,00. Em 31/12/2012, em função de uma oferta irrecusável, a empresa vendeu este imóvel por R$ 900.000,00 à vista. Com base nessas informações e sabendo que a empresa utiliza o método das quotas constantes, o resultado evidenciado na Demonstração de Resultados em função da venda deste imóvel foi, em reais,

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458522

Contabilidade Geral

No reconhecimento inicial, o custo de ativo intangível adquirido separadamente inclui