Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Não é adequado considerar o Capital Social como garantia aos credores de uma empresa. O que vai determinar se uma sociedade é capaz de honrar com seus compromissos será(ão)

Os valores a seguir foram extraídos do Balanço Patrimonial do exercício 2011 da companhia Sucesso S/A:

Realizável a longo prazo = $ 1.000. Investimentos = $ 3.300. Imobilizado = $ 2.100. Intangível = $ 1.200. Passivo circulante = $ 4.300. Passivo não circulante = $ 2.500. Patrimônio líquido = $ 10.000.

Com base nas informações, é correto afirmar que o ativo circulante da companhia totalizou

Com base nos dados constantes no quadro, assinale a alternativa correta.

Uma empresa adquiriu, em 30 de novembro, um imóvel para construção de sua nova sede em um leilão público. O valor de mercado do imóvel está avaliado em $ 1.000.000, mas foi arrematado pelo lance de $ 800.000. O pagamento deverá ser efetuado 60 dias após o encerramento do leilão.

Considerando a situação hipotética e atentando para os princípios fundamentais da contabilidade, assinale a alternativa correta.Analise a tabela e responda a quesão.

As contas foram extraídas de uma empresa comercial

Capital Social ...................................................................... $4.000;

Estoque .............................................................................. $1.600;

Fornecedores para 30 dias ................................................. $8.000;

Clientes .............................................................................. $2.000;

Equipamentos para uso ................................................... $10.000;

Empréstimos Bancários de 90 dias .................................... $3.000;

Aplicações financeiras de resgate imediato .......................... $400;

Intangíveis .......................................................................... $4.000;

Investimentos em Coligadas .............................................. $4.000;

Financiamentos a pagar com carência de 18 meses ........ $5.000;

Empréstimos a Diretores ................................................... $2.000;

Reservas de lucros ......................................................................X.

Analise a tabela e responda a quesão.

As contas foram extraídas de uma empresa comercial

Capital Social ...................................................................... $4.000;

Estoque .............................................................................. $1.600;

Fornecedores para 30 dias ................................................. $8.000;

Clientes .............................................................................. $2.000;

Equipamentos para uso ................................................... $10.000;

Empréstimos Bancários de 90 dias .................................... $3.000;

Aplicações financeiras de resgate imediato .......................... $400;

Intangíveis .......................................................................... $4.000;

Investimentos em Coligadas .............................................. $4.000;

Financiamentos a pagar com carência de 18 meses ........ $5.000;

Empréstimos a Diretores ................................................... $2.000;

Reservas de lucros ......................................................................X.

Há várias modalidades de impostos sobre vendas de mercadorias e serviços, com distintas características e vantagens. A respeito da discussão desse tema, analise as afirmativas abaixo e assinale a alternativa correta.

I. O Imposto sobre o Valor Adicionado (IVA) tributa apenas o valor adicionado em cada estágio da produção e da distribuição. Assim, cada unidade contribuinte é tributada na proporção do valor que ela adiciona ao produto e todas as etapas da produção e da distribuição devem ser cobertas, conforme argumenta a teoria do IVA.

II. Para tributação de vendas, a literatura econômica tem considerado o IVA atrativo por apresentar, entre suas vantagens, um caráter multiestágio, neutralidade e grande percentagem de arrecadação de receita nos estágios pré-varejistas.

III. Ainda que a fiscalização do IVA possa ser simples e eficiente, esse tributo apresenta algumas desvantagens, como a necessidade de se evitarem ou minimizarem isenções e diferenciações de alíquotas.

IV. Dentre as vantagens da tributação sobre o valor adicionado está a de que os bens de produção podem ser facilmente e totalmente isentos, evitando, dessa maneira, a bitributação.

V. No caso de o IVA ser cobrado sobre o valor da transação de produtos comercializados em mercados imperfeitos, o ônus do pagamento desse tributo pode ser transferido a terceiros de duas formas alterativas: “para a frente” e “para trás”, conclusão que não é válida em um mercado de concorrência perfeita, no qual nenhuma empresa ou individuo isoladamente tem condições de influenciar o preço dos produtos, esse fixado pelo equilíbrio entre oferta e demanda no mercado.

A alternativa que contém todas as afirmativas corretas é:

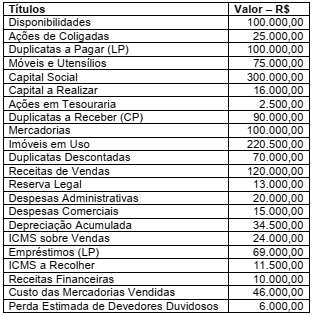

Em 31/12/2012, o balancete de verifi cação da Cia. Comercial S.A. apresentava as seguintes contas e respectivos saldos:

Após os ajustes necessários, o somatório do valor do Imposto de

Renda e da CSLL importou em R$ 5.000,00. Com esses dados e

informações, na elaboração do balanço o montante do patrimônio

líquido e o do ativo total foram, respectivamente, iguais a:

O patrimônio líquido da Companhia ALFA S.A., em 31/12/2011, apresentava a seguinte estrutura:

Capital Social...................... R$ 400.000,00

Capital a integralizar.............. R$ 80.000,00

Prejuízos acumulados............ R$ 20.000,00

No encerramento do exercício de 2012, o lucro líquido apurado antes das participações era de R$ 40.000,00, e, conforme estabelecido nas normas estatutárias, seriam destinados aos administradores e empregados, respectivamente, 5% e 10%. Com base nessas informações, o valor que foi apropriado à Reserva Legal, de acordo com a legislação societária, correspondeu a:

Em 20/05/2010, uma empresa prestadora de serviços adquiriu uma impressora gráfi ca por R$ 120.000,00, com incidência de 10% de IPI e ICMS incluso a uma alíquota de 18%.

Dados complementares:

Gasto com instalação: R$ 6.000,00

Vida útil estimada: 8 anos

Valor residual: R$ 7.200,00

Método de depreciação: cotas constantes

Data de entrada efetiva em operação: 02/07/2010

Sabendo-se que não houve alteração no preço da impressora no mercado, o valor líquido contábil do equipamento, em 30/06/2013, era igual a:

A Empresa Comercial Ltda. possuía, em 31/08, um estoque de mercadorias para revenda no montante de R$ 3.250,00. Para atender a demanda no mês de setembro, adquiriu de um fornecedor, à vista, um único lote de mercadorias, com as seguintes informações na nota fiscal:

Quantidade adquirida – 1.600 unidades

Preço unitário de venda – R$ 25,00

IPI incidente – 10%

ICMS com alíquota de 18%

Sabendo-se que o frete e o seguro fi caram por conta do fornecedor e que a empresa adquirente está na situação de não cumulatividade, o valor do estoque disponível em setembro era igual a:

Considerando que o superávit do exercício de 2012 foi de R$80.000,00, qual o limite máximo de constituição da Reserva de Contingência de Benefícios?