Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Q368302

Contabilidade Geral

Texto associado

A respeito do reconhecimento, da mensuração e da evidenciação dos instrumentos financeiros, julgue o item a seguir.

Para que um investimento seja caracterizado como instrumento financeiro derivativo, deve ocorrer desembolso inicial para a contratação, mesmo que esse desembolso seja inferior ao que seria exigido em contratos financeiros de outra natureza.

Q368301

Contabilidade Geral

Texto associado

A respeito do reconhecimento, da mensuração e da evidenciação dos instrumentos financeiros, julgue o item a seguir.

Um ativo ou um passivo financeiro é classificado como mantido para negociação se tiver sido adquirido ou originado principalmente com a finalidade de venda ou de recompra no curto prazo.

Q368299

Contabilidade Geral

Texto associado

Acerca da elaboração e divulgação das demonstrações contábeis,julgue o próximo item, considerando que CPC se refere ao Comitê de Pronunciamentos Contábeis.

A mensuração de ativos líquidos de provisões relacionadas, tais como provisões de obsolescência nos estoques e nas provisões de créditos de liquidação duvidosa relacionadas a contas a receber de clientes, não será considerada como compensação e não prejudicará a capacidade do usuário de compreender a informação contábil.

Ano: 2014

Banca:

FGV

Órgão:

STC-MA

Prova:

FGV - 2014 - CGE-MA - Auditor - Conhecimentos Específicos |

Q362878

Contabilidade Geral

Em 31/12/2013, o balancete da Cia. Rosa apresentava os seguintes saldos (em reais):

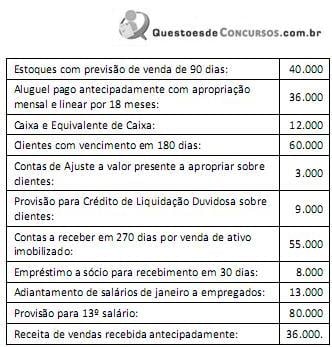

Com base somente nos dados acima, o Ativo Circulante apresentado no Balanço Patrimonial da Cia. Rosa em 31/12/2013 era de

Com base somente nos dados acima, o Ativo Circulante apresentado no Balanço Patrimonial da Cia. Rosa em 31/12/2013 era de

Q357274

Contabilidade Geral

Assinale a opção que indica os fatores que levam ao declínio do potencial de geração de serviços por ativos de longa duração e que devem ser reconhecidos na forma de depreciação.

Q357273

Contabilidade Geral

Quando a entidade observar que um item tratado como passivo contingente indicar uma provável saída de recursos com benefícios econômicos ou potencial de serviços, ela deve:

Q357271

Contabilidade Geral

A respeito do reconhecimento e contabilização dos ativos intangíveis, é correto afirmar:

Q357270

Contabilidade Geral

Assinale a opção que indica um custo que não é atribuível na mensuração do ativo imobilizado.

Q357258

Contabilidade Geral

As informações abaixo foram extraídas da Ficha de Controle de Estoques de determinada mercadoria, na empresa Comercial de Varejos S.A., em 31/12/2013.

quantidade no estoque inicial ................... 250

quantidade comprada no período .............750

quantidade vendida no período .................800

preço de compra no período ................... R$ 16,00 por unidade

preço de venda no período ......................R$17.600,00 pelo total vendido

ICMS sobre compra ................................17%

ICMS sobre vendas .................................17%

valor do estoque inicial .............................R$ 3.500,00

A partir das informações acima, pode-se dizer que o valor do estoque final, avaliado pelo método do preço médio ponderado, é de

quantidade no estoque inicial ................... 250

quantidade comprada no período .............750

quantidade vendida no período .................800

preço de compra no período ................... R$ 16,00 por unidade

preço de venda no período ......................R$17.600,00 pelo total vendido

ICMS sobre compra ................................17%

ICMS sobre vendas .................................17%

valor do estoque inicial .............................R$ 3.500,00

A partir das informações acima, pode-se dizer que o valor do estoque final, avaliado pelo método do preço médio ponderado, é de

Q357257

Contabilidade Geral

O balanço tem por finalidade apresentar a posição financeira e patrimonial da empresa em determinada data. Assim fez a empresa Máxima S.A., em 31 de dezembro de 2012, com os elementos abaixo relacionados.

Receitas de Vendas ...............................R$ 5.500,00

Caixa ....................................................R$ 900,00

Ações de Coligadas ..............................R$ 2.100,00

Capital Social ........................................R$ 14.000,00

Títulos a Pagar .......................................R$ 2.100,00

ICMS sobre Vendas ..............................R$ 600,00

Clientes ..................................................R$ 2.200,00

Provisão p/ Perdas em Investimentos ......R$ 300,00

Capital a Realizar ...................................R$ 2.500,00

Fornecedores .........................................R$ 2.000,00

Custo das Mercadorias Vendidas ...........R$ 2.720,00

Duplicatas a Receber ..............................R$ 2.000,00

Móveis e Utensílios .................................R$ 2.300,00

Reserva Legal .........................................R$ 400,00

Impostos a Recolher ...............................R$ 1.100,00

Despesas de Alugueis .............................R$ 830,00

Mercadorias ...........................................R$ 3.200,00

Máquinas e Equipamentos .......................R$ 9.000,00

Reserva de Capital ..................................R$ 500,00

Provisão para o Imposto de Renda ..........R$ 790,00

Comissões Passivas .................................R$ 170,00

Despesas do Exercício Seguinte ...............R$ 800,00

Depreciação Acumulada ..........................R$ 1.800,00

Ações em Tesouraria ...............................R$ 300,00

Contribuições a Recolher .........................R$ 200,00

Receitas Financeiras .................................R$ 110,00

Provisão para Devedores Duvidosos ........R$ 120,00

Salários a Pagar .......................................R$ 1.700,00

Títulos a Receber LP ................................R$ 1.000,00

Na demonstração de contas e saldos acima, uma vez organizado corretamente o Balanço, vamos encontrar um

Receitas de Vendas ...............................R$ 5.500,00

Caixa ....................................................R$ 900,00

Ações de Coligadas ..............................R$ 2.100,00

Capital Social ........................................R$ 14.000,00

Títulos a Pagar .......................................R$ 2.100,00

ICMS sobre Vendas ..............................R$ 600,00

Clientes ..................................................R$ 2.200,00

Provisão p/ Perdas em Investimentos ......R$ 300,00

Capital a Realizar ...................................R$ 2.500,00

Fornecedores .........................................R$ 2.000,00

Custo das Mercadorias Vendidas ...........R$ 2.720,00

Duplicatas a Receber ..............................R$ 2.000,00

Móveis e Utensílios .................................R$ 2.300,00

Reserva Legal .........................................R$ 400,00

Impostos a Recolher ...............................R$ 1.100,00

Despesas de Alugueis .............................R$ 830,00

Mercadorias ...........................................R$ 3.200,00

Máquinas e Equipamentos .......................R$ 9.000,00

Reserva de Capital ..................................R$ 500,00

Provisão para o Imposto de Renda ..........R$ 790,00

Comissões Passivas .................................R$ 170,00

Despesas do Exercício Seguinte ...............R$ 800,00

Depreciação Acumulada ..........................R$ 1.800,00

Ações em Tesouraria ...............................R$ 300,00

Contribuições a Recolher .........................R$ 200,00

Receitas Financeiras .................................R$ 110,00

Provisão para Devedores Duvidosos ........R$ 120,00

Salários a Pagar .......................................R$ 1.700,00

Títulos a Receber LP ................................R$ 1.000,00

Na demonstração de contas e saldos acima, uma vez organizado corretamente o Balanço, vamos encontrar um

Q357255

Contabilidade Geral

Observe a seguinte relação de contas e saldos extraída do Razão da firma Escoras e Andaimes S.A. em 31 de dezembro:

Ações de Coligadas ................................R$ 1.100,00

Ações em Tesouraria ..............................R$ 200,00

Caixa ......................................................R$ 1.300,00

Capital a Realizar ....................................R$ 3.000,00

Capital Social .........................................R$ 15.000,00

Clientes ..................................................R$ 2.500,00

Custo das Mercadorias Vendidas ............R$ 2.890,00

Depreciação Acumulada ..........................R$ 900,00

Despesas do Exercício Seguinte ...............R$ 600,00

Despesas Operacionais ............................R$ 430,00

Despesas não Operacionais .....................R$ 190,00

Duplicatas a Receber ...............................R$ 2.400,00

Fornecedores ..........................................R$ 5.000,00

Imóveis ...................................................R$ 11.000,00

Impostos a Recolher ................................R$ 1.300,00

Impostos Faturados .................................R$ 410,00

Mercadorias ............................................R$ 2.200,00

Móveis e Utensílios ..................................R$ 2.300,00

Receitas de Vendas ..................................R$ 4.000,00

Receitas não Operacionais ........................R$ 70,00

Reserva de Capital ....................................R$ 300,00

Reserva Legal ...........................................R$ 350,00

Salários a Pagar ........................................R$ 2.000,00

Títulos a Pagar ..........................................R$ 2.100,00

Títulos a Receber LP ................................R$ 500,00

O Balanço Patrimonial elaborado a partir do rol de contas acima vai evidenciar um Patrimônio Líquido no valor de

Ações de Coligadas ................................R$ 1.100,00

Ações em Tesouraria ..............................R$ 200,00

Caixa ......................................................R$ 1.300,00

Capital a Realizar ....................................R$ 3.000,00

Capital Social .........................................R$ 15.000,00

Clientes ..................................................R$ 2.500,00

Custo das Mercadorias Vendidas ............R$ 2.890,00

Depreciação Acumulada ..........................R$ 900,00

Despesas do Exercício Seguinte ...............R$ 600,00

Despesas Operacionais ............................R$ 430,00

Despesas não Operacionais .....................R$ 190,00

Duplicatas a Receber ...............................R$ 2.400,00

Fornecedores ..........................................R$ 5.000,00

Imóveis ...................................................R$ 11.000,00

Impostos a Recolher ................................R$ 1.300,00

Impostos Faturados .................................R$ 410,00

Mercadorias ............................................R$ 2.200,00

Móveis e Utensílios ..................................R$ 2.300,00

Receitas de Vendas ..................................R$ 4.000,00

Receitas não Operacionais ........................R$ 70,00

Reserva de Capital ....................................R$ 300,00

Reserva Legal ...........................................R$ 350,00

Salários a Pagar ........................................R$ 2.000,00

Títulos a Pagar ..........................................R$ 2.100,00

Títulos a Receber LP ................................R$ 500,00

O Balanço Patrimonial elaborado a partir do rol de contas acima vai evidenciar um Patrimônio Líquido no valor de

Q357254

Contabilidade Geral

A empresa Máquinas, Móveis e Mercadorias S.A., em abril de 2009, adquiriu 4 máquinas de igual valor e pagou por elas, à vista, R$ 10.000,00. A vida útil foi estimada em 10 anos e o valor residual em 20%. Em 30 de setembro de 2013, a empresa vendeu uma dessas máquinas por R$ 1.000,00, a prazo.

Uma vez realizada esta operação, pode-se dizer que a empresa contabilizou perda de capital no valor de

Uma vez realizada esta operação, pode-se dizer que a empresa contabilizou perda de capital no valor de

Q357253

Contabilidade Geral

Em 2012 a Empresadenada S.A. tinha créditos a receber no valor de R$ 150.000,00 e mandou provisionar 3% deles para prevenir possíveis perdas na sua liquidação que, àquele momento, já era duvidosa. Entretanto, durante o exercício de 2013, só foram confirmadas perdas de 2% daqueles créditos.

Em 31 de dezembro de 2013, a empresa possuía créditos a receber no montante de 120% do valor anterior e mandou fazer a provisão para perdas prováveis em 2014 à mesma taxa de 3%.

Mesmo reconhecendo eventual reversão ou complementação, o saldo da provisão para perdas, no balanço de 2013, deverá ser de

Em 31 de dezembro de 2013, a empresa possuía créditos a receber no montante de 120% do valor anterior e mandou fazer a provisão para perdas prováveis em 2014 à mesma taxa de 3%.

Mesmo reconhecendo eventual reversão ou complementação, o saldo da provisão para perdas, no balanço de 2013, deverá ser de

Q357251

Contabilidade Geral

O Empório das Máquinas S.A. realizou a prazo a compra de máquinas com a intenção de revender. A operação foi a seguinte: aquisição de 3 unidades a R$ 1.200,00 cada uma, com incidência de 18% de ICMS, e de 5% de IPI. A contabilização no livro Diário foi a seguinte:

Q357247

Contabilidade Geral

Uma das despesas mais usuais em qualquer entidade é a despesa com pessoal. Tomemos como exemplo uma atividade realizada por apenas um empregado contratado, o qual tenha demandado gastos mensais com a seguinte composição:

salário mensal do empregado ........... R$ 1.000,00

adiantamento salarial .........................R$ 250,00

previdência social, parte patronal .................... 21%

previdência social, parte do segurado ..............11%

Fundo de Garantia por Tempo de Serviço .........8%

Considerando que tenha sido este o fato ocorrido, podemos dizer que essa empresa deverá contabilizar uma despesa no valor de

salário mensal do empregado ........... R$ 1.000,00

adiantamento salarial .........................R$ 250,00

previdência social, parte patronal .................... 21%

previdência social, parte do segurado ..............11%

Fundo de Garantia por Tempo de Serviço .........8%

Considerando que tenha sido este o fato ocorrido, podemos dizer que essa empresa deverá contabilizar uma despesa no valor de

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356552

Contabilidade Geral

Um equipamento industrial foi adquirido por meio de um contrato de arrendamento mercantil financeiro nas seguintes condições:

- Data da aquisição: 01/12/2010.

- 24 parcelas mensais de R$ 30.000,00.

- Uma parcela de R$ 52.406,48 a título de valor residual garantido que deverá ser paga junto com a última parcela mensal.

- A taxa de juros incluída no contrato é 2% a.m. e a empresa pretende ficar com o bem ao final do prazo do contrato de arrendamento.

O valor presente das parcelas do contrato de leasing, em 01/12/2010, era R$ 600.000,00 e o valor justo da máquina na data de início do contrato era R$ 630.000,00. Sabendo-se que a empresa pretende utilizar a máquina por 8 anos, que, ao final deste prazo, a máquina não terá valor de mercado e a empresa adota o método das quotas constantes para depreciação de todos os seus ativos, o resultado do mês de dezembro de 2010, será:

- Data da aquisição: 01/12/2010.

- 24 parcelas mensais de R$ 30.000,00.

- Uma parcela de R$ 52.406,48 a título de valor residual garantido que deverá ser paga junto com a última parcela mensal.

- A taxa de juros incluída no contrato é 2% a.m. e a empresa pretende ficar com o bem ao final do prazo do contrato de arrendamento.

O valor presente das parcelas do contrato de leasing, em 01/12/2010, era R$ 600.000,00 e o valor justo da máquina na data de início do contrato era R$ 630.000,00. Sabendo-se que a empresa pretende utilizar a máquina por 8 anos, que, ao final deste prazo, a máquina não terá valor de mercado e a empresa adota o método das quotas constantes para depreciação de todos os seus ativos, o resultado do mês de dezembro de 2010, será:

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356551

Contabilidade Geral

O Patrimônio líquido da Empresa Sem Rumo S.A., em 31/12/2010, totalizava R$ 27.000.000,00 e a empresa obteve, no ano de 2011, um lucro líquido de R$ 12.000.000,00. Os seguintes eventos foram reconhecidos no Balanço Patrimonial de 31/12/2011, em relação ao lucro líquido e às reservas:

- Reserva Legal: foi constituída de acordo com o estabelecido na Lei das Sociedades por Ações (o limite legal não foi atingido).

- Reserva Estatutária: definida como sendo 10% do Lucro Líquido deduzido do valor da Reserva Legal.

- Reserva de Lucros a Realizar: no valor de R$ 2.000.000,00.

- A empresa reverteu o valor de R$ 3.000.000,00 que estava registrado como Reservas para Expansão que agora estão disponíveis para distribuição.

O saldo que não estiver destinado a qualquer reserva específica será distribuído na forma de dividendos. Sabe-se que o estatuto da empresa define que o valor do dividendo mínimo obrigatório corresponde à soma das reservas de anos anteriores disponíveis para distribuição mais 20% do total do Lucro Líquido de cada ano.

O valor dos dividendos mínimos obrigatórios a ser contabilizado no passivo e o valor do Patrimônio Líquido são, respectivamente, em reais,

- Reserva Legal: foi constituída de acordo com o estabelecido na Lei das Sociedades por Ações (o limite legal não foi atingido).

- Reserva Estatutária: definida como sendo 10% do Lucro Líquido deduzido do valor da Reserva Legal.

- Reserva de Lucros a Realizar: no valor de R$ 2.000.000,00.

- A empresa reverteu o valor de R$ 3.000.000,00 que estava registrado como Reservas para Expansão que agora estão disponíveis para distribuição.

O saldo que não estiver destinado a qualquer reserva específica será distribuído na forma de dividendos. Sabe-se que o estatuto da empresa define que o valor do dividendo mínimo obrigatório corresponde à soma das reservas de anos anteriores disponíveis para distribuição mais 20% do total do Lucro Líquido de cada ano.

O valor dos dividendos mínimos obrigatórios a ser contabilizado no passivo e o valor do Patrimônio Líquido são, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Analista Judiciário - Contadoria |

Q356547

Contabilidade Geral

Texto associado

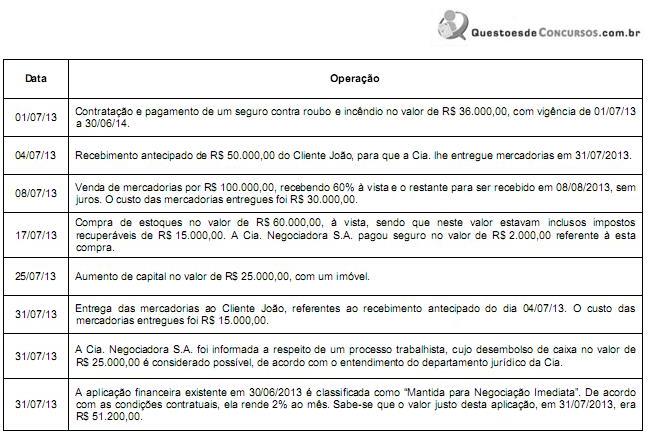

A Cia. Negociadora S.A. possuía, em 30/06/2013, a seguinte situação patrimonial:

- Disponível R$ 70.000,00.

- Aplicação Financeira R$ 50.000,00.

- Estoques R$ 40.000,00.

- Fornecedores R$ 30.000,00.

- Capital Social R$ 130.000,00.

Durante o mês de julho de 2013, a Cia. Negociadora S.A. realizou as seguintes operações:

- Disponível R$ 70.000,00.

- Aplicação Financeira R$ 50.000,00.

- Estoques R$ 40.000,00.

- Fornecedores R$ 30.000,00.

- Capital Social R$ 130.000,00.

Durante o mês de julho de 2013, a Cia. Negociadora S.A. realizou as seguintes operações:

Após o registro das operações acima, o Patrimônio Líquido Cia. Negociadora S.A., em 31/07/13, era, em reais,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351491

Contabilidade Geral

A Cia. Comerciante adquiriu, em 01/07/2013, mercadorias para serem revendidas. As mercadorias foram adquiridas, à vista, por R$ 150.000,00, sendo que neste valor estavam inclusos os tributos recuperáveis de R$ 22.000,00 e os tributos não recuperáveis de R$ 15.000,00. Adicionalmente, a Cia. Comerciante contratou e pagou frete e seguro, para transporte das mercadorias adquiridas até a empresa, no valor de R$ 5.000,00, sendo que neste valor estavam inclusos tributos recuperáveis de R$ 600,00. Em 31/07/2013, a empresa Comerciante revendeu todas estas mercadorias por R$ 300.000,00, à vista. Sobre o valor da venda houve incidência de ICMS - Imposto sobre Circulação de Mercadorias e Prestação de Serviços no valor de R$ 45.000,00 e pagamento de comissão para os vendedores no valor de R$ 9.000,00. Com base nestas informações, o valor do lucro bruto apurado pela Cia. Comerciante no mês de julho de 2013 foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351488

Contabilidade Geral

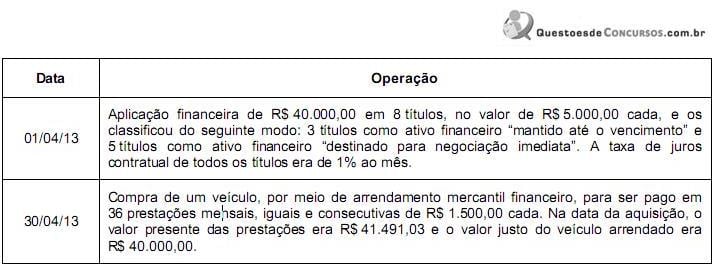

Cia. Sudeste possuía em, 31/03/2013, a seguinte situação patrimonial:

- Disponível: ............................................................ R$ 100.000,00

- Terreno: ................................................................ R$ 50.000,00

- Capital Social:....................................................... R$ 150.000,00

Em abril de 2013, a Cia. realizou as seguintes operações:

Sabendo que o valor justo de cada título adquirido em 01/04/13 era R$ 5.040,00 em 30/04/13, e considerando os registros necessários referentes às operações, o Ativo da Cia. Sudeste, em 30/04/13, era

- Disponível: ............................................................ R$ 100.000,00

- Terreno: ................................................................ R$ 50.000,00

- Capital Social:....................................................... R$ 150.000,00

Em abril de 2013, a Cia. realizou as seguintes operações:

Sabendo que o valor justo de cada título adquirido em 01/04/13 era R$ 5.040,00 em 30/04/13, e considerando os registros necessários referentes às operações, o Ativo da Cia. Sudeste, em 30/04/13, era