Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

Com referência à constituição de provisões matemáticas e fundos previdenciais e administrativos, julgue o item que se segue.

O grupamento de contas denominado provisões matemáticas

registra, de forma segregada, os compromissos previdenciais

do plano de benefícios com seus patrocinadores, instituidores,

participantes, assistidos e beneficiários.

Com referência à constituição de provisões matemáticas e fundos previdenciais e administrativos, julgue o item que se segue.

A conta denominada fundos previdenciais/reversão de saldo

por exigência regulamentar é destinada ao registro de

recursos relativos à parcela do saldo de contas — parcela do

patrocinador que poderá ser devolvida no exercício seguinte

ao da sua constituição.

Julgue o seguintes item, relativos à reavaliação de ativos.

Empresa que, no final de 2008, mantivesse saldo na conta

reserva de reavaliação poderia estorná-lo contra a conta

lucros ou prejuízos acumulados.

Julgue o seguintes item, relativos à reavaliação de ativos.

Se fosse aplicável a reavaliação de ativos tangíveis, após a

elaboração e aprovação do laudo de avaliação dos itens de

mesma natureza, a contabilização da reavaliação desses itens

aumentaria o resultado do exercício pela diferença entre o

valor contábil líquido registrado anteriormente e o novo valor

avaliado.

Julgue o seguintes item, relativos à reavaliação de ativos.

Sendo aplicável a reavaliação de ativos depreciáveis, a

realização do ativo decorrente da depreciação aumentaria o

resultado individual da empresa ou, se fosse o caso, o resultado

consolidado.

Julgue o item a seguir, relativos aos procedimentos contábeis e à forma correta de registro das transações.

Se o valor histórico da conta de estoques de uma entidade for

superior ao valor realizável, então a diferença entre eles deverá

ser reconhecida no balanço patrimonial, mediante débito em

estoques.

Julgue o item a seguir, relativos aos procedimentos contábeis e à forma correta de registro das transações.

Ao adquirir um veículo por meio de arrendamento mercantil

financeiro, uma entidade deverá registrar o lançamento a

débito desse ativo no imobilizado somente ao final do prazo de

vigência de contrato, haja vista ela não ter a propriedade do

bem.

Julgue o item a seguir, relativos aos procedimentos contábeis e à forma correta de registro das transações.

Uma entidade cujas atividades sejam exercidas em dois ou

mais turnos de trabalho poderá desconsiderar essa informação

ao estabelecer a vida útil de suas máquinas, para fins de

contabilização da depreciação de seu imobilizado, visto que a

legislação do imposto de renda determina os percentuais fixos

para cada tipo de ativo.

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

A conta ajuste de avaliação patrimonial, que figura no

patrimônio líquido — lado credor do balanço patrimonial —

pode apresentar saldo credor ou devedor.

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

Considerando que o estatuto da empresa Alfa determina

a distribuição de 50% do lucro líquido ajustado a título

de dividendos obrigatórios, o valor a ser distribuído será

de R$ 712.500.

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

Por determinação legal, a empresa deverá constituir 5% do

lucro líquido do período como reserva legal e adicioná-los ao

saldo já existente, o que totalizará R$ 325.000.

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

De acordo com os procedimentos contábeis, o saldo da reserva

de contingência deverá ser revertido na contabilização do lucro

líquido ajustado, visto que essa reserva não foi utilizada no

decurso do exercício social.

Em 02/01/2013, uma sociedade empresária apresentou o seguinte balanço patrimonial:

A vida útil contábil das edificações era de 40 anos, enquanto a vida útil, para fins fiscais, era de 25 anos.

Em 2013, 2014 e 2015 a sociedade empresária auferiu receitas de serviços de R$ 200.000 e custos dos serviços prestados de R$ 50.000.

Em 30/12/2015, a sociedade empresária vendeu suas edificações por R$ 120.000.

Assinale a opção que indica o Lucro Líquido da sociedade

empresária em 31/12/2015, considerando a alíquota de imposto

sobre a renda e a contribuição social de 34%.

Uma sociedade empresária observou um aumento de R$ 100.000 em seu patrimônio líquido entre 01/01/2015 e 31/12/2015.

Assinale a opção que apresenta uma possível causa para esse aumento.

Em 01/01/2013 uma sociedade empresária adquiriu móveis para utilizar em seus negócios por R$ 40.000. O frete de R$ 400 e a instalação de R$ 600 foram pagos pelo fornecedor dos móveis. Além disso, a sociedade empresária estimava que o custo de remoção dos móveis seria de R$ 3.000. A sociedade empresária estimava utilizar os móveis durante seis anos e depois vendê-los por R$ 10.000.

Em 2013 e em 2014 não houve indícios de perda de recuperabilidade.

Em 31/12/2015, a sociedade empresária constatou que os móveis poderiam ser vendidos por R$ 24.000.Além disso, eles poderiam trazer benefícios de R$ 27.500 pelo uso.

Assinale a opção que indica o valor contábil dos móveis, em 01/01/2016.

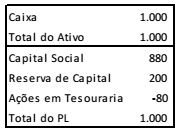

Uma sociedade empresária apresentava o seguinte balanço patrimonial:

A sociedade empresária alienou suas ações em tesouraria por R$ 90.

Assinale a opção que indica a correta contabilização do resultado

desta alienação.

Em relação às demonstrações contábeis, considere as seguintes afirmativas:

1. A demonstração das mutações do Patrimônio Líquido, de acordo com a Lei 6.404/76, é de apresentação obrigatória para todas as sociedades anônimas.

2. No balanço patrimonial está evidenciado o capital próprio de uma entidade.

3. A apresentação do balanço social é obrigatória para as empresas de capital fechado.

4. Na demonstração da conta lucros/prejuízos acumulados é evidenciada a distribuição do resultado do exercício.

5. A demonstração de origens e aplicação de recursos evidencia as causas que geram a variação das disponibilidades.

Assinale a alternativa correta.

O Manual de Contabilidade do Setor Elétrico, em vigor a partir de 01 de janeiro de 2015, contempla as principais premissas do Sistema de Contabilização. A respeito desse manual, considere as seguintes premissas:

1. Adoção da Unidade Operativa.

2. O registro dos atos cooperativos e atos não cooperativos oriundos de operações de entidades cooperativas será efetuado nas contas contábeis sem distinção dos demais outorgados do setor elétrico.

3. Provisionamento dos valores devidos ou a receber, de forma que seja cumprido o regime de competência mensal.

4. Adoção do Sistema de Ordens em Curso, que representa um processo de registro, acompanhamento e controle para apuração de custo dentro do Sistema Patrimonial.

5. Adoção do cadastro e controle de bens e direitos.

São premissas do Manual de Contabilidade do Setor Elétrico:

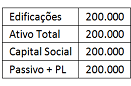

Considere o seguinte balanço:

Quanto ao resultado desse balanço, assinale a alternativa correta.