Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

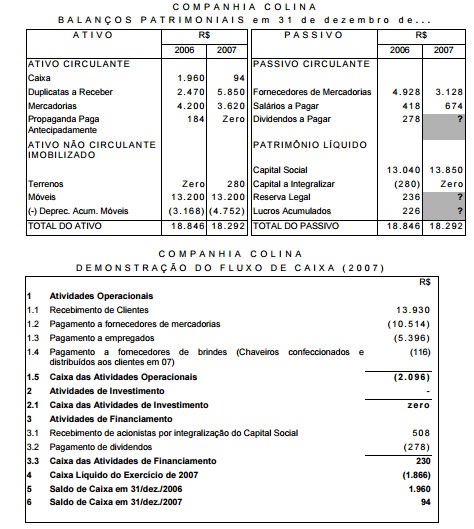

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

Considere as demonstrações a seguir.

A Cia. Colina negocia roupas e está sediada em um país sem inflação nem tributação. Ela encerra seus exercícios sociais a cada 31 de dezembro. O Estatuto Social da Cia. Colina prevê que, do lucro líquido de cada exercício social, 5% sejam destinados para a Reserva Legal e que 20% sejam destinados para dividendos (os quais sempre são pagos aos acionistas durante o exercício social seguinte). Da Cia. Colina são a seguir apresentados: os Balanços Patrimoniais de 31/dez./06 e de 31/dez./07, e a Demonstração do Fluxo de Caixa de 2007.

Três valores não são informados no balanço de 31/dez./07. TAIS VALORES NÃO NECESSITAM SER PREENCHIDOS. As demais informações já impressas nas demonstrações estão corretas.

A Cia. Colina somente negocia a prazo: quer nas compras, quer nas vendas. Ela jamais dá qualquer adiantamento a seus Fornecedores e jamais recebe qualquer adiantamento de seus Clientes. Durante 2007 a Cia. Colina não adquiriu novos “Móveis” (do Imobilizado / Ativo Não Circulante) e não vendeu qualquer dos que era proprietária em 31/dez./06. Em 2007, comerciais da Cia. Colina foram levados ao ar por uma emissora de TV, sobre a qual a Cia. Colina possuía um direito em 31/dez./06. Com isso, extinguiu-se completamente o direito que a Cia. Colina possuía sobre a referida emissora.

Diante de tais demonstrações responda à questão.

Analise as afirmativas abaixo.

I. O capital próprio de uma empresa representa a aplicação de recursos, enquanto o capital de terceiros representa a origem de recursos.

II. Uma situação de passivo a descoberto representa que as aplicações de recursos são superiores às origens de recursos.

III. Uma situação de passivo a descoberto representa, sempre, que o valor dos capitais de terceiros é superior ao valor dos capitais próprios.

IV. Toda redução do Patrimônio Líquido se dá por conta de uma despesa incorrida.

V. Pode-se incorrer em uma despesa sem que, ao mesmo tempo, se realize o pagamento ou o registro da dívida no passivo de uma empresa.

A Empresa Cristal Ltda atua no ramo de Prestação de Serviços. Foi constituída, em 02/01/2014, com um capital totalmente integralizado com um terreno, onde funciona a sede da empresa. No próprio dia 02/01/2014, a Empresa adquiriu a prazo Máquinas e Equipamentos para prestação de serviços, os quais foram colocados em serviço na mesma data. O correto Balanço Patrimonial a ser publicado em 31/12/2014 mostra a seguinte composição, de algumas contas patrimoniais:

O Contador observa e respeita os Princípios de Contabilidade. Utiliza a taxa de 10% ao ano para o

registro da depreciação dos itens classificados no Ativo Não Circulante. No fim do exercício social de

2014 foi realizado o teste de recuperabilidade no item Máquinas e Equipamentos e foi constatado

que um item patrimonial registrou uma desvalorização no valor de R$ 3.200,00. Com base nessas

informações, informe o correto valor do Ativo Não Circulante da Empresa Cristal em 31/12/2014.

Assinale a alternativa CORRETA.

De acordo com o Comitê de Pronunciamentos Contábeis, em seu CPC 27, o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração é denominado:

Considere hipoteticamente que o capital de uma sociedade anônima é composto por 100.000 ações ordinárias, com valor nominal de $ 1,00. Determinada empresa decidiu aumentar o capital com a emissão de 50.000 novas ações ordinárias, e todas foram adquiridas com ágio de 10%.

Com base no exposto, é correto afirmar que o (a)

As Normas Brasileiras de Contabilidade estabelecem a necessidade de equilíbrio entre o custo e o benefício como a limitação de ordem prática, ao invés de uma característica qualitativa, equivalendo a dizer sobre os benefícios decorrentes da informação devem exceder o custo de produzi-la. Entretanto, a avaliação dos custos e benefícios é, em essência, um exercício de julgamento. Na prática, é frequentemente necessário um balanceamento entre as características qualitativas. Geralmente, o objetivo é atingir um equilíbrio apropriado entre as características, a fim de satisfazer aos objetivos das demonstrações contábeis. A importância relativa das características em diferentes casos é uma questão de julgamento profissional. Nesse sentido, alguns profissionais da Contabilidade pública têm considerado como ativo permanente os bens que atendam as duas premissas, a saber:

I. A durabilidade seja superior a dois anos, nos termos da Lei n 4.320/64;

II. O valor unitário não ultrapasse o montante determinado ou prazo de vida útil que não exceda a um ano.

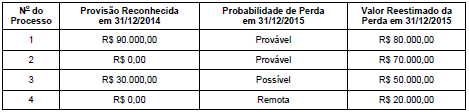

A Cia. Só Processos apresentou, em 31/12/2015, as seguintes informações sobre os processos judiciais em andamento:

Considerando os registros contábeis referentes a todos os processos, tomados em conjunto, a Cia. Só Processos reconheceu na Demonstração do Resultado de 2015 e apresentou em seu Balanço Patrimonial de 31/12/2015, respectivamente, um impacto negativo de

A Cia. Investidora possuía, em 31/12/2015, em seu Balanço Patrimonial, um ativo intangível com vida útil indefinida (ágio derivado de expectativa de rentabilidade futura), cujo valor contábil era R$ 250.000,00, composto por:

− Valor de custo: R$ 350.000,00.

− Perda por desvalorização reconhecida (em 2014): R$ 100.000,00

Antes de encerrar o exercício social de 2015, a empresa realizou o Teste de Recuperabilidade do Ativo e obteve as seguintes informações:

− Valor em uso: R$ 280.000,00.

− Valor justo líquido das despesas de venda: R$ 240.000,00.

Com base nas informações acima, o valor contábil apresentado no Balanço Patrimonial da Cia. Investidora, em 31/12/2015, para este ativo foi, em reais,

Durante o ano de 2015, a Cia. Rosa Branca realizou as seguintes operações:

− Apurou lucro líquido no valor de R$ 300.000,00.

− Destinação do Lucro do Período: constituiu Reserva Legal de R$ 15.000,00, Reserva de Incentivos Fiscais de R$ 30.000,00 e Reserva para Expansão de R$ 165.000,00 e distribuiu dividendos obrigatórios no valor de R$ 90.000,00.

− Aumentou o Capital Social no valor total de R$ 50.000,00, sendo R$ 20.000,00 com reservas de lucro e R$ 30.000,00 em dinheiro.

− Vendeu por R$ 80.000,00 ações em tesouraria que haviam sido adquiridas em 2014 por R$ 30.000,00.

Após o registro destas operações, o aumento do saldo do Patrimônio Líquido da Cia. Rosa Branca foi, em reais,

Uma empresa comercial realizou as seguintes operações durante o mês de agosto de 2016:

Sabendo que a empresa não apresentava estoque inicial e que adota o critério do primeiro que entra, primeiro que sai − PEPS

para avaliação dos estoques, o custo das mercadorias vendidas no mês de agosto foi, em reais, de