Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

A Lei no 6.406/1976 dispõe que no balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. De acordo com a referida Lei, assinale a alternativa CORRETA sobre a classificação das contas no ativo circulante.

Coluna 1

1. Custo histórico. 2. Custo corrente. 3. Valor realizável. 4. Valor presente.

Coluna 2

( ) Os ativos são mantidos pelo valor presente, descontado, dos fluxos futuros de entradas líquidas de caixa que se espera seja gerado pelo item no curso normal das operações.

( ) Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição.

( ) Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada.

( ) Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos, ou ativos equivalentes, fossem adquiridos na data do balanço.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Capital Subscrito R$ 300.000,00 Capital Integralizado R$ 220.000,00 Reserva para Contingências R$ 9.000,00 Reserva Legal R$ 12.000,00

Sabendo que, durante o ano de 2018, houve a integralização de capital social no valor de R$ 90.000,00 e que o lucro apurado no período foi de R$ 90.000,00, calcule o valor do Patrimônio Líquido após as seguintes destinações do resultado:

• 5% para Reserva Legal. • 6% para Reserva para Contingências. • O restante para Dividendos a Pagar.

O valor total do Patrimônio Líquido, ao final do ano de 2018, é de:

Sabendo que não há incidência de tributos e que não haverá distribuição de lucros após o registro das transações ocorridas, é correto afirmar, quanto aos saldos de 31/12/2019, que:

O registro contábil desta mutação patrimonial na investidora Marte, será:

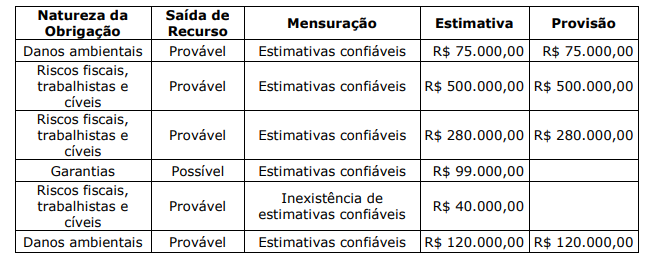

De acordo com a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, o valor de provisões a ser constituído e apresentado no Balanço Patrimonial será de:

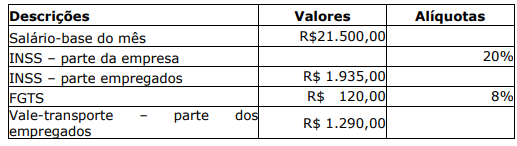

Sabendo que não havia saldo remanescente dos períodos anteriores e que a empresa paga os salários no quinto dia útil do mês seguinte, com base nos dados apresentados, após os lançamentos contábeis pertinentes, o saldo líquido da conta Salários a Pagar, em 30 de setembro de 2019, será de:

(---) Para que um investimento seja qualificado como equivalente de caixa, ele precisa ter conversibilidade imediata em montante conhecido de caixa e estar sujeito a um insignificante risco de mudança de valor.

(---) Um investimento normalmente qualifica-se como equivalente de caixa somente quando tem vencimento de curto prazo, por exemplo, três meses ou menos, a contar da data da aquisição.

(---) Empréstimos bancários são geralmente considerados como atividades de financiamento.

As correções decorrentes da mudança de critério contábil são os únicos ajustes de exercícios anteriores considerados como válidos na demonstração de lucros ou prejuízos acumulados.

Com base no exposto, e considerando o Enfoque Orçamentário para as Despesas, quanto ao tratamento dos valores relativos ao pagamento do financiamento, assinale a alternativa correta.

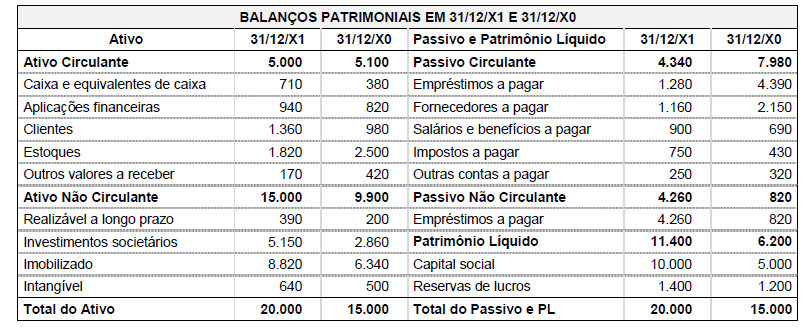

Uma empresa comercial apresentou os seguintes balanços patrimoniais em 31/12/X1 e 31/12/X0:

Com base nos balanços patrimoniais acima, assinale a alternativa correta.

A literatura que trata da Análise de Demonstrações Contábeis ensina que o Índice de Endividamento apresenta a razão entre o montante de capitais de terceiros e o montante do capital próprio de uma entidade. Com relação ao Balanço Patrimonial em 31/12/X1 de 3 empresas, considere os seguintes dados:

Considerando os dados acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) O Ranking das empresas em função de grau crescente do Índice de Endividamento é o seguinte: Companhia Um, Companhia Três e Companhia Dois.

( ) Se a Companhia Um fosse a Controladora e as demais empresas fossem suas controladas com 100% de participação societária da Companhia Um, na inexistência de outros saldos e transações intragrupo, o Índice de Endividamento da Companhia Um consolidado seria 2,50.

( ) Se as Companhias Um e Dois fossem uma única empresa, apresentariam Índice de Endividamento de 1,05.

( ) Se os Passivos Circulantes da Companhia Um dobrassem de valor, mantendo constantes os demais valores evidenciados na tabela acima, essa empresa passaria a apresentar o maior Índice de Endividamento entre as três.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

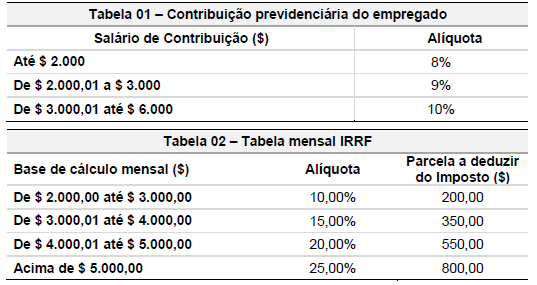

Salário mensal, $ 6.000,00. Valor das horas extras no mês, $ 1.200,00.

Valor do cartão-alimentação e cartão-refeição, $ 1.000,00.

Contribuição previdenciária do empregado deve ser calculada conforme Tabela 1 abaixo.

Imposto de Renda Retido na Fonte do empregado deve ser calculado conforme Tabela 2 abaixo.

Com base nos dados acima, assinale a alternativa que apresenta o valor de salário líquido a pagar para esse funcionário:

31/12/2016 – R$768.000,00 31/12/2017 – R$921.600,00 31/12/2018 – R$1.059.840,00

Considerando que, no período, houve correções com as seguintes taxas do IPCA: 2016 = 15,36%; 2017 = 11,52% e 2018 = 7,68%, então,

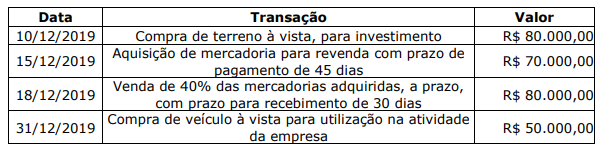

- Em setembro de 2018 foi constituída por dois sócios com cada um integralizando, em dinheiro, o montante de R$16.000,00; - Em outubro de 2018 foram adquiridas mercadorias para revenda no valor R$5.000,00; com pagamento para fevereiro de 2019. - Em novembro de 2018, foi adquirido à vista e em dinheiro, um imóvel no valor de R$12.000,00 e um veículo por R$8.000,00, ambos para serem utilizados nas atividades da empresa.

No balanço patrimonial da empresa mencionada, efetuando a correta escrituração dos fatos contábeis, no encerramento do exercício de 2018,