Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Q1772584

Contabilidade Geral

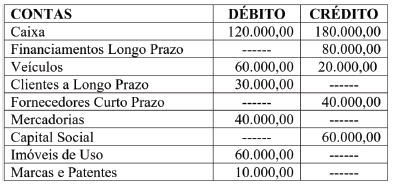

Em 30/11, o balancete de verificação das contas

patrimoniais de uma determinada empresa comercial

apresentava a seguinte composição (valores em R$):

Caixa: R$ 100.000,00; Mercadorias R$ 380.000,00;

Veículos: R$ 40.000,00; Móveis e Utensílios: R$

40.000,00; Fornecedores Curto Prazo: R$ 60.000,00; Financiamentos a Longo Prazo: R$ 160.000,00;

Capital Social: R$ 340.000,00. Durante o mês de dezembro ocorreram lançamentos

nas contas como mostradas na tabela.

Com base nessas informações, no balanço patrimonial elaborado em 31/12, o montante do Ativo Não Circulante demonstrado era igual a:

Com base nessas informações, no balanço patrimonial elaborado em 31/12, o montante do Ativo Não Circulante demonstrado era igual a:

Q1772583

Contabilidade Geral

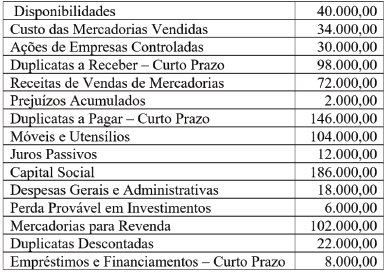

O balancete de verificação, elaborado em 31/12

por uma determinada empresa comercial,

apresentava as seguintes contas com seus

respectivos saldos (valores em reais):

De acordo com o quadro acima, na elaboração do balanço patrimonial referente ao exercício findo estavam evidenciados os seguintes montantes:

De acordo com o quadro acima, na elaboração do balanço patrimonial referente ao exercício findo estavam evidenciados os seguintes montantes:

Ano: 2021

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2021 - EMGEPRON - Analista de Recursos Humanos |

Q1771195

Contabilidade Geral

De acordo com a Lei nº 10.101/2000, que dispõe

sobre a participação dos trabalhadores nos lucros ou

resultados das empresas, é certo assegurar que:

Ano: 2021

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2021 - EMGEPRON - Analista de Recursos Humanos |

Q1771194

Contabilidade Geral

A participação nos lucros ou resultados será

objeto de negociação entre a empresa e seus

empregados, mediante procedimento escolhido em

comum acordo pelas partes. Assim, com relação à

participação nos lucros, é correto afirmar que esta

não substitui, nem complementa a remuneração e

que:

Q1770424

Contabilidade Geral

No Balanço Patrimonial, as contas do Ativo são organizadas em

dois grandes grupos, de acordo com o prazo de realização destas

no ciclo operacional da entidade.

Em geral, itens adquiridos para estoque com o objetivo de comercialização devem ser classificados como:

Em geral, itens adquiridos para estoque com o objetivo de comercialização devem ser classificados como:

Q1770423

Contabilidade Geral

Texto associado

Texto 2

A Cia. Beta adquiriu um veículo em 01/01/2016 pelo valor de

R$ 60.000,00. A Cia. Beta pretende usar o veículo por 5 anos e

aliená-lo após esse período por 20% do valor de aquisição,

que representa o valor residual.

Ao final do primeiro ano de uso, o valor contábil do veículo

adquirido pela Cia. Beta (texto 2) representa:

Q1770422

Contabilidade Geral

Texto associado

Texto 2

A Cia. Beta adquiriu um veículo em 01/01/2016 pelo valor de

R$ 60.000,00. A Cia. Beta pretende usar o veículo por 5 anos e

aliená-lo após esse período por 20% do valor de aquisição,

que representa o valor residual.

O lançamento contábil da depreciação desse veículo (texto 2)

deve ser feito a partir das seguintes contas:

Q1770416

Contabilidade Geral

A referência à riqueza líquida de uma entidade pode ser

associada:

Ano: 2021

Banca:

SELECON

Órgão:

EMGEPRON

Prova:

SELECON - 2021 - EMGEPRON - Assistente Administrativo |

Q1768849

Contabilidade Geral

Na gestão da empresa, para o resultado do período, o fato de se apropriar despesa de um bem tangível, durante sua vida útil e em decorrência de seu uso no desenvolvimento de atividades relacionadas com o objetivo da organização, está relacionado com o conceito de:

Q1768152

Contabilidade Geral

Reserva de capital é a contribuição dos proprietários, dos

sócios, dos acionistas ou de terceiros que investem no

patrimônio da empresa por meio da compra de títulos. Os

valores apresentados como reserva de capital não

representam receitas, mas sim uma origem de capital que

não exige uma contrapartida de entrega de bens ou prestação

de serviços. É por isso que não devem transitar por contas de

resultado e não serão tributadas. As reservas são tão

importantes quanto as provisões. Isso porque, na elaboração

das demonstrações contábeis, a legislação prevê que as

reservas sejam contabilizadas no patrimônio líquido e,

consequentemente, no balanço patrimonial das empresas. As

reservas são destaques do patrimônio líquido, basicamente

com fins fiscais e comerciais. Isso se justifica pelo fato de que

o patrimônio líquido é considerado como a ligação entre a

entidade jurídica, a empresa e os acionistas daquela empresa.

Dessa forma, de acordo com o § 1.° do art. 182 da

Lei n.° 6.404/1976, assinale a alternativa que apresenta uma

reserva de capital.

Q1768151

Contabilidade Geral

A empresa X iniciou suas atividades, em fevereiro de

2020, com um capital social no valor de R$ 480.000,00,

representando o fato de n.° 1. A escrituração do capital social,

na ocasião da constituição da empresa, foi realizada de

acordo com a leis das S. A. (Lei n.° 6.404/1976), sendo que

15% do capital será integralizado no ano de 2021 e o restante

foi integralizado no ano de 2020, da seguinte forma: 80% na

conta banco da empresa; 8% no caixa; e 12% em veículos

100% já depreciados.

Com base nessa situação hipotética, é correto afirmar que, com relação à integralização do valor do capital inicial da empresa, a escrituração no livro-diário da empresa X será encontrada da seguinte forma:

Com base nessa situação hipotética, é correto afirmar que, com relação à integralização do valor do capital inicial da empresa, a escrituração no livro-diário da empresa X será encontrada da seguinte forma:

Q1768149

Contabilidade Geral

Texto associado

O lançamento contábil caracteriza-se como a

ferramenta para se fazer o registro dos fatos apresentados

por uma empresa em determinado período. Ele é composto

das contas que serão creditadas e debitadas em razão do fato

que alterou o patrimônio da organização. Assim, a empresa X

adquiriu um veículo, em maio de 2020, no valor total de

R$ 63.000,00, pago por meio de financiamento bancário em

48 meses, com parcelas iguais e sucessivas (a primeira parcela

foi paga em junho de 2020, todas as parcelas foram pagas em

dinheiro e, para a simplificação dos cálculos, o valor do

dinheiro no tempo deve ser desconsiderado).

Com base nesse caso hipotético, é correto afirmar que o

pagamento das parcelas do financiamento do veículo que a

empresa adquiriu em maio de 2020 impactou na empresa, no

encerramento do exercício, da seguinte forma:

Q1768148

Contabilidade Geral

Texto associado

A empresa X comprou, em março de 2020, um

prédio comercial, no valor de R$ 70.000,00, para desenvolver

suas atividades naquele mesmo mês. O valor foi pago da

seguinte forma: 5% em cheque e o restante pago por meio de

financiamento imobiliário em 72 meses, com parcelas iguais

e sucessivas (sendo a primeira parcela paga em abril de 2020,

todas as parcelas pagas, por meio de boleto bancário,

diretamente em sua conta-corrente e, para a simplificação

dos cálculos, desconsiderando-se os encargos do

financiamento imobiliário). O prédio sofrerá uma

depreciação linear de 4% a. a.

Considerando essa situação hipotética e tendo em

perspectiva o encerramento do balanço com posição em

31/12/2020, julgue os itens que se seguem.

I A empresa X pagou, pelo financiamento, no ano de 2020, o valor de R$ 8.312,50. II A empresa X pagou, pelo financiamento, no ano de 2020, o valor de R$ 11.812,50. III A conta imobilizado de uso apresentou saldo de R$ 70.000,00. IV O saldo da conta depreciação acumulada de imóveis foi de R$ 2.333,30. V O valor de R$ 70.000,00, relativo à compra do imóvel, configurará, no ativo circulante, no balanço patrimonial.

Assinale a alternativa correta.

I A empresa X pagou, pelo financiamento, no ano de 2020, o valor de R$ 8.312,50. II A empresa X pagou, pelo financiamento, no ano de 2020, o valor de R$ 11.812,50. III A conta imobilizado de uso apresentou saldo de R$ 70.000,00. IV O saldo da conta depreciação acumulada de imóveis foi de R$ 2.333,30. V O valor de R$ 70.000,00, relativo à compra do imóvel, configurará, no ativo circulante, no balanço patrimonial.

Assinale a alternativa correta.

Q1768147

Contabilidade Geral

Texto associado

A empresa X iniciou as suas atividades, em fevereiro

de 2020, com um capital social no valor de R$ 480.000,00,

representando o fato de n.° 1. A escrituração do capital social,

na ocasião de constituição da empresa, foi realizada de

acordo com a leis das S. A. (Lei n.° 6.404/1976), sendo que

15% do capital será integralizado no ano de 2021 e o restante

foi integralizado no ano de 2020, da seguinte forma: 80% na

conta banco da empresa; 8% no caixa; e 12% em veículos

100% já depreciados.

Considerando esse caso hipotético e tendo em perspectiva o

encerramento do balanço com posição em 31/12/2020,

julgue os itens a seguir.

I A conta capital a integralizar apresentou um saldo na ordem de R$ 72.000,00. II A conta capital subscrito apresentou um saldo na ordem de R$ 480.000,00. III O saldo credor da conta capital a integralizar apresentou uma movimentação no valor de R$ 408.000,00. IV O veículo foi registrado, na contabilidade, pelo valor de R$ 57.600,00. V A conta caixa foi impactada na ordem de R$ 32.640,00.

Assinale a alternativa correta.

I A conta capital a integralizar apresentou um saldo na ordem de R$ 72.000,00. II A conta capital subscrito apresentou um saldo na ordem de R$ 480.000,00. III O saldo credor da conta capital a integralizar apresentou uma movimentação no valor de R$ 408.000,00. IV O veículo foi registrado, na contabilidade, pelo valor de R$ 57.600,00. V A conta caixa foi impactada na ordem de R$ 32.640,00.

Assinale a alternativa correta.

Q1768146

Contabilidade Geral

Texto associado

A empresa X recebeu uma prestação de serviços, em

abril de 2020, referente à instalação de bombas hidráulicas

em vários edifícios de um mesmo condomínio em construção,

no valor de R$ 60.000,00, da seguinte forma: 15%

depositados na conta bancária da empresa X; e o restante a

receber em janeiro de 2021.

Considerando essa situação hipotética e tendo em

perspectiva o encerramento do balanço com posição em

31/12/2020, julgue os itens subsequentes.

I O saldo da conta clientes foi de R$ 51.000,00. II Com relação ao serviço prestado de instalação das bombas hidráulicas, as receitas da empresa X aumentaram em R$ 60.000,00 no ano de 2020. III Houve um impacto financeiro positivo na empresa X, no valor de R$ 9.000,00, em função da prestação do serviço relativo à instalação das bombas hidráulicas. IV O saldo da conta clientes foi de R$ 60.000,00. V Houve um impacto financeiro positivo na empresa X, no valor de R$ 60.000,00, em função da prestação do serviço relativo à instalação das bombas hidráulicas.

Assinale a alternativa correta.

I O saldo da conta clientes foi de R$ 51.000,00. II Com relação ao serviço prestado de instalação das bombas hidráulicas, as receitas da empresa X aumentaram em R$ 60.000,00 no ano de 2020. III Houve um impacto financeiro positivo na empresa X, no valor de R$ 9.000,00, em função da prestação do serviço relativo à instalação das bombas hidráulicas. IV O saldo da conta clientes foi de R$ 60.000,00. V Houve um impacto financeiro positivo na empresa X, no valor de R$ 60.000,00, em função da prestação do serviço relativo à instalação das bombas hidráulicas.

Assinale a alternativa correta.

Q1768145

Contabilidade Geral

Texto associado

A depreciação é a perda de valor de um bem em decorrência

de seu uso, do desgaste natural ou de sua obsolescência. Na

contabilidade das empresas, essa depreciação é registrada

como um percentual do valor contábil do bem que é

descontado ao longo do tempo, de acordo com sua

expectativa de vida útil. A depreciação com base na vida útil

econômica considera que cada bem pode ter depreciação

diferente, dependendo do seu uso. Isso quer dizer que, por

exemplo, um veículo, se for utilizado para transporte de

mercadorias em estrada pavimentada, terá uma vida útil

estimada. Caso seja utilizado para o transporte de

mercadorias em estrada não pavimentada, terá vida útil

menor, em função do maior desgaste. Assim, considerando o

Pronunciamento Contábil CPC 27 – Ativo Imobilizado,

especificamente sobre o valor depreciável e o período de

depreciação, julgue os itens que se seguem.

I O valor depreciável de um ativo deve ser apropriado, de

forma sistemática, ao longo da sua vida útil estimada.

II O valor residual e a vida útil de um ativo são revisados,

pelo menos, ao final de cada exercício e, se as

expectativas diferirem das estimativas anteriores, a

mudança deverá ser contabilizada como mudança de

estimativa contábil.

III A depreciação não será reconhecida quando o valor justo

do ativo exceder o seu valor contábil, desde que o valor

residual do ativo não exceda o seu valor contábil.

IV A depreciação do ativo se inicia quando este está

disponível para uso, ou seja, quando está no local e em

condição de funcionamento na forma pretendida pela

administração.

A quantidade de itens certos é igual a

A quantidade de itens certos é igual a

Q1768144

Contabilidade Geral

Texto associado

A empresa X adquiriu um veículo, em maio de 2020,

no valor total de R$ 63.000,00, pagos, por meio de

financiamento bancário, em 48 meses, com parcelas iguais e

sucessivas (a primeira parcela foi paga em junho de 2020,

todas as parcelas foram pagas em dinheiro e, para a

simplificação dos cálculos, o valor do dinheiro no tempo de

ser desconsiderado). O veículo adquirido em maio de 2020,

para fazer as entregas das vendas realizadas, precisou ser

adaptado para o transporte das bombas hidráulicas e foi

colocado em uso apenas em junho de 2020. O veículo sofrerá

depreciação linear. Em função da compra do veículo, a

empresa X contratou um seguro (válido por 24 meses) no

valor de R$ 2.880,00, pago à vista, com vigência a partir da

data da compra.

Nesse contexto, tendo em perspectiva o encerramento do

balanço com posição em 31/12/2020, julgue os seguintes

itens.

I Pelo financiamento do veículo, foi pago, no ano de 2020,

o valor de R$ 10.500,00.

II A obrigação da empresa X pela compra do veículo tem

saldo na ordem de R$ 53.812,50.

III Pela contratação do seguro, em 2020, foram realizadas

despesas na ordem de R$ 960,00.

IV O valor de depreciação acumulada do veículo em 2020

foi de R$ 7.350,00.

V O passivo da empresa X, relativo à aquisição do veículo,

reduziu R$ 9.187,50 no ano de 2020.

Assinale a alternativa correta.

Assinale a alternativa correta.

Q1768143

Contabilidade Geral

Texto associado

A empresa X participa de um programa de incentivo

do governo para fins de uso de energia elétrica, segundo o

qual o valor da conta de energia permanece fixo caso a

empresa não ultrapasse o uso de 1.000 kWh por mês. Não

ultrapassando esse valor em kWh, a fatura de energia elétrica

será sempre no valor de R$ 900,00, em todos os meses, a

partir da solicitação de ligação de energia elétrica no

endereço da empresa. A solicitação de ligação de energia

elétrica ocorreu em março de 2020 e a primeira fatura chegou

para pagamento em abril de 2020. Como a empresa estava

iniciando suas atividades, realizava o pagamento da fatura de

energia elétrica sempre no segundo mês subsequente ao

período de competência, em função do giro de capital. A

fatura sempre foi paga diretamente, com o uso dos seus

recursos em conta-corrente (para efeitos de simplificação dos

cálculos, a cobrança de juros por parte da empresa de energia

elétrica pelo atraso no pagamento deve ser desconsiderada).

Considerando essa situação hipotética e tendo em

perspectiva o encerramento do balanço com posição em

31/12/2020, julgue os próximos itens.

I A empresa X reconheceu despesas com o pagamento das faturas de energia elétrica, em 2020, na ordem de R$ 9.000,00. II A empresa X teve um impacto financeiro na ordem de R$ 9.000,00, relativo ao pagamento das faturas de energia elétrica no ano de 2020. III A empresa X tem obrigações reconhecidas com a empresa de energia elétrica na ordem de R$ 1.800,00. IV A empresa X teve um impacto financeiro na ordem de R$ 7.200,00, relativo ao pagamento das faturas de energia elétrica no ano de 2020. V A conta de registro com despesa de energia elétrica encerrou o ano de 2020 com saldo zerado.

Assinale a alternativa correta.

I A empresa X reconheceu despesas com o pagamento das faturas de energia elétrica, em 2020, na ordem de R$ 9.000,00. II A empresa X teve um impacto financeiro na ordem de R$ 9.000,00, relativo ao pagamento das faturas de energia elétrica no ano de 2020. III A empresa X tem obrigações reconhecidas com a empresa de energia elétrica na ordem de R$ 1.800,00. IV A empresa X teve um impacto financeiro na ordem de R$ 7.200,00, relativo ao pagamento das faturas de energia elétrica no ano de 2020. V A conta de registro com despesa de energia elétrica encerrou o ano de 2020 com saldo zerado.

Assinale a alternativa correta.

Q1768142

Contabilidade Geral

Texto associado

Estoques são os valores referentes às exigências

de produtos acabados, produtos em elaboração,

matérias-primas, mercadorias, materiais de consumo,

serviços em andamento e outros valores relacionados às

atividades-fim de uma entidade. O termo “estoque” refere-se a todos os bens tangíveis mantidos para venda. O saldo das

contas deve ser conciliado mensalmente, por ocasião do

levantamento dos balancetes e balanços ou em períodos

menores. Assim, o estoque da empresa X, que adota a

metodologia PEPS, foi constituído em março de 2020 com a

primeira aquisição e seguiu com as seguintes operações: em

1.o

/3/2020, compra, a prazo, para pagamento em 360 dias,

de 11 bombas hidráulicas no valor de R$ 13.000,00 cada; em

10/4/2020, compra, a prazo, para pagamento em 360 dias, de

4 bombas hidráulicas no valor de R$ 14.000,00 cada; em

15/5/2020, venda de 13 unidades ao valor de R$ 22.000,00

cada para receber em 360 dias; e, em 28/6/2020, compra, a

prazo, para pagamento em 360 dias, de 12 unidades no valor

de R$ 16.000,00 cada.

Com base nesse caso hipotético e tendo em perspectiva o

encerramento do balanço com posição em 31/12/2020,

julgue os itens a seguir.

I As compras totais montam um saldo equivalente a R$ 391.000,00. II Na ficha de controle de estoque, as vendas ocorridas em 15/5/2020 são representadas pela saída de 11 bombas hidráulicas ao custo de R$ 13.000,00 cada e de duas bombas hidráulicas ao custo de R$ 14.000,00 cada. III O custo da mercadoria vendida (CMV) foi de R$ 171.000,00. IV Considerando-se, isoladamente, somente o resultado com as operações relativas ao estoque, é correto afirmar que houve um resultado positivo na ordem de R$ 115.000,00 bruto (desconsiderando-se a tributação). V O CMV foi de R$ 143.000,00. VI O saldo final do estoque é de R$ 236.000,00.

Assinale a alternativa correta.

I As compras totais montam um saldo equivalente a R$ 391.000,00. II Na ficha de controle de estoque, as vendas ocorridas em 15/5/2020 são representadas pela saída de 11 bombas hidráulicas ao custo de R$ 13.000,00 cada e de duas bombas hidráulicas ao custo de R$ 14.000,00 cada. III O custo da mercadoria vendida (CMV) foi de R$ 171.000,00. IV Considerando-se, isoladamente, somente o resultado com as operações relativas ao estoque, é correto afirmar que houve um resultado positivo na ordem de R$ 115.000,00 bruto (desconsiderando-se a tributação). V O CMV foi de R$ 143.000,00. VI O saldo final do estoque é de R$ 236.000,00.

Assinale a alternativa correta.

Q1768141

Contabilidade Geral

Texto associado

O mercado financeiro tem uma regra básica, que é o

tripé dos investimentos e que contempla os três principais

fatores a serem analisados antes de se fazer qualquer

aplicação: rentabilidade, que é o retorno obtido com o

investimento, ou seja, o que se ganha por se deixar o dinheiro

aplicado nele; liquidez, que é a facilidade com que um ativo

pode ser transformado em dinheiro, quando necessário, sem

gerar perdas, ou seja, o quão rápido se consegue resgatar o

dinheiro investido; e risco, que é a probabilidade de que o

retorno do investimento seja menor que o esperado ou até

mesmo negativo. Nesse cenário, no primeiro dia útil de

novembro de 2020, a empresa X realizou as seguintes

aplicações financeiras no banco Alfa: R$ 50.000,00 em fundos

de investimentos vencíveis em 60 dias, a uma taxa

de 2% a. m. (mês comercial e juros compostos); R$ 40.000,00

em títulos de renda fixa (CDB) vencíveis em 24 meses, a uma

taxa de 3% a. m. (mês comercial e juros compostos);

e R$ 30.000,00 em títulos de renda fixa (CDB) vencíveis em 12

meses, a uma taxa de 2,5% a. m. (mês comercial e juros

compostos). O valor para fazer frente à aplicação financeira

no banco Alfa foi retirado da conta bancária que a empresa

possui no mesmo banco da aplicação. O dia 30/12 de

qualquer ano é um dia de expediente interno nos bancos, ou

seja, nesse dia, somente as transações planejadas irão

ocorrer.

Com base nessa situação hipotética e tendo em perspectiva o

encerramento do balanço com posição em 31/12/2020,

julgue os itens que se seguem.

I O saldo da conta de investimentos em CDB no banco Alfa foi de R$ 73.954,75. II Houve um aumento nas receitas da empresa X, advindo das aplicações financeiras, na ordem de R$ 5.974,75. III A conta bancária da empresa X recebeu um débito na ordem de R$ 52.020,00. IV A conta de investimentos em fundos encerrou 2020 com o saldo zerado. V Somente um dos investimentos em CDB rendeu à empresa X o equivalente a R$ 2.436,00.

Assinale a alternativa correta.

I O saldo da conta de investimentos em CDB no banco Alfa foi de R$ 73.954,75. II Houve um aumento nas receitas da empresa X, advindo das aplicações financeiras, na ordem de R$ 5.974,75. III A conta bancária da empresa X recebeu um débito na ordem de R$ 52.020,00. IV A conta de investimentos em fundos encerrou 2020 com o saldo zerado. V Somente um dos investimentos em CDB rendeu à empresa X o equivalente a R$ 2.436,00.

Assinale a alternativa correta.