Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.003 questões

Uma empresa que esteja reivindicando um direito por meio de processo judicial cujo desfecho possivelmente lhe será favorável deverá reconhecer tal ativo no balanço patrimonial.

Uma entidade deve ser proprietária de um recurso econômico para que possa reconhecê-lo como ativo no balanço patrimonial.

Julgue o item a seguir, com base nas Normas Brasileiras de Contabilidade emanadas pelo Conselho Federal de Contabilidade.

Para se obter o valor depreciável de um ativo imobilizado, o

seu valor residual deve ser deduzido do seu custo de

aquisição.

Julgue o item subsequente, referentes a procedimentos contábeis.

A amortização de intangíveis é um fato contábil modificativo

que implica o reconhecimento de uma despesa cuja

contrapartida será uma conta retificadora de ativo.

Enumere os grupos a seguir, de 1 até 7, sendo 1, maior liquidez e 7, menor liquidez.

( ) Despesas do exercício seguinte. ( ) Imobilizado. ( ) Direitos (curto prazo). ( ) Intangível. ( ) Disponibilidades. ( ) Realizável a longo prazo.

Marque a alternativa que apresenta a sequência CORRETA:

Para calcular as cotas de depreciação desses bens depreciáveis com vida útil limitada, pode-se utilizar vários métodos, entre eles, o Método das Cotas Constantes (Método da Linha Reta).

Nesse contexto, analise a seguinte situação:

A Cia. Céu Azul comprou, em 2-1-X2, por R$ 46.000, um veículo. A vida útil desse veículo foi estimada em 5 anos e o seu valor residual de R$ 8.000.

Utilizando o método da Linha Reta, qual é o valor da cota anual (constante) de depreciação?

Marque a alternativa CORRETA:

( ) O Ativo compreende, de forma muito simplificada, os bens e os direitos da entidade expressos em moeda.

( ) O Passivo compreende basicamente as obrigações a pagar, isto é, as quantias que a empresa deve a terceiros.

( ) Se o Passivo for maior que o Ativo, tem-se o chamado Patrimônio Líquido Positivo, também, às vezes, denominado de Passivo a Descoberto.

( ) Todos os elementos componentes do Ativo acham-se discriminados, por convenção, no lado esquerdo do Balanço Patrimonial.

( ) Define-se o Patrimônio Líquido como a diferença entre o valor do Ativo e o valor do Passivo de uma entidade, em determinado momento.

Marque a alternativa que apresenta a sequência CORRETA:

O balanço patrimonial é uma demonstração estática, sintética e ordenada do patrimônio da empresa, refletindo a posição financeira da empresa de forma quantitativa e qualitativa em determinado momento.

Quanto ao programa de contabilidade geral, julgue o item.

Na valoração de estoques, pelo critério do custo médio

ponderado, o custo de cada item é determinado a

partir da média ponderada do custo no começo de

um período e do custo dos mesmos itens comprados

ou produzidos durante o período. A média pode ser

determinada em base periódica ou à medida que cada

lote seja recebido.

Quanto ao programa de contabilidade geral, julgue o item.

Os chamados descontos comerciais, concedidos,

incondicional e previamente, no momento da venda,

diretamente na nota fiscal, são tratados como deduções

de vendas e devem ser contabilizados destacadamente.

Quanto ao programa de contabilidade geral, julgue o item.

Na existência de passivo a descoberto, a composição

patrimonial pode ser representada pela equação

A = P – PL, em que A = ativo, P = passivo e PL = patrimônio

líquido.

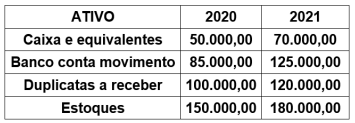

Considerando o ano de 2020 como o ano base de valor-índice 100, a análise horizontal do total do ativo circulante, em 2021, apresenta um valor

I. Com exceção, da reserva de incentivos fiscais, reserva de contingência, lucros a realizar, prêmio na emissão de debêntures, o limite máximo para as reservas de lucros é o capital social.

II. Do lucro líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer outra destinação, na constituição da reserva legal, que não excederá de 20% (vinte por cento) do capital social integralizado.

III. Um dos propósitos da reserva de lucros realizados é evitar que a sociedade pague dividendos sobre receitas ou lucros que foram realizados, mas não entraram no caixa.

• Capital Social Integralizado: R$ 800.000,00; • Reserva Legal: R$ 150.000,00; • Reserva Estatutária: R$ 100.000,00.

No ano de 2021, o lucro líquido apurado pela companhia foi de R$ 500.000,00 e o estatuto social estabelece a seguinte destinação:

• a reserva legal é constituída nos termos da legislação societária; • a reserva estatutária: 10% do lucro líquido, até atingir o limite de R$ 200.000,00, conforme aprovado em assembleia; • os dividendos mínimos obrigatórios: 30% do lucro líquido ajustado, nos termos da legislação societária.

Com base nessas informações, o valor da reserva legal, no exercício de 2021, será de

Com base nas informações apresentadas no final do exercício de 2020, o valor contábil desse equipamento será correspondente a