Questões de Concurso

Sobre ativos financeiros em contabilidade geral

Foram encontradas 151 questões

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351488

Contabilidade Geral

Cia. Sudeste possuía em, 31/03/2013, a seguinte situação patrimonial:

- Disponível: ............................................................ R$ 100.000,00

- Terreno: ................................................................ R$ 50.000,00

- Capital Social:....................................................... R$ 150.000,00

Em abril de 2013, a Cia. realizou as seguintes operações:

Sabendo que o valor justo de cada título adquirido em 01/04/13 era R$ 5.040,00 em 30/04/13, e considerando os registros necessários referentes às operações, o Ativo da Cia. Sudeste, em 30/04/13, era

- Disponível: ............................................................ R$ 100.000,00

- Terreno: ................................................................ R$ 50.000,00

- Capital Social:....................................................... R$ 150.000,00

Em abril de 2013, a Cia. realizou as seguintes operações:

Sabendo que o valor justo de cada título adquirido em 01/04/13 era R$ 5.040,00 em 30/04/13, e considerando os registros necessários referentes às operações, o Ativo da Cia. Sudeste, em 30/04/13, era

Q1301573

Contabilidade Geral

Para o registro contábil da venda ou da transferência de ativos financeiros

classificados na categoria de operações com retenção substancial de riscos

e benefícios, a instituição vendedora ou cedente deve observar os seguintes

procedimentos, EXCETO:

Q1225462

Contabilidade Geral

Acerca de patrimônio, variações e configurações, assinale a

alternativa correta.

Q486049

Contabilidade Geral

A Cia. Negócios S.A. aplicou R$ 5.000,00 das suas disponibilidades de caixa em ativos financeiros, adquirindo, em 01/12/2013, 5 (cinco) títulos no valor de R$ 1.000,00 cada, classificando-os do seguinte modo: 2 (dois) títulos como ativos financeiros “destinados para negociação imediata” e 3 (três) títulos como ativos financeiros “mantidos até o vencimento”. Sabendo-se que a taxa de juros contratual de todos os títulos era de 0,8% ao mês e que o valor justo de cada título, 30 dias após a aquisição, era de R$ 990,00, é correto afirmar que, em 31/12/2013, a Cia. Negócios S.A. reconheceu para todos os títulos

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427321

Contabilidade Geral

Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção CORRETA.

(1) Ativo Circulante

(2) Investimentos

(3) Imobilizado

(4) Intangível

( ) Ativos mantidos para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros ou para fins administrativos, e que se espera utilizar por mais de um período.

( ) Ativos que serão realizados, vendidos ou consumidos no decurso normal do ciclo operacional da entidade, mantidos essencialmente com o propósito de ser negociado.

( ) Ativos não monetários, sem substância física, identificáveis, controlados e geradores de benefícios econômicos futuros, tais como: projeto e implantação de novos processos ou sistemas.

( ) Ativos mantidos para obtenção de rendas ou para valorização do capital ou para ambas, tais como: terrenos mantidos para valorização de capital a longo prazo e não para venda a curto prazo no curso ordinário dos negócios.

A sequência CORRETA é:

(1) Ativo Circulante

(2) Investimentos

(3) Imobilizado

(4) Intangível

( ) Ativos mantidos para uso na produção ou fornecimento de mercadorias ou serviços, para aluguel a outros ou para fins administrativos, e que se espera utilizar por mais de um período.

( ) Ativos que serão realizados, vendidos ou consumidos no decurso normal do ciclo operacional da entidade, mantidos essencialmente com o propósito de ser negociado.

( ) Ativos não monetários, sem substância física, identificáveis, controlados e geradores de benefícios econômicos futuros, tais como: projeto e implantação de novos processos ou sistemas.

( ) Ativos mantidos para obtenção de rendas ou para valorização do capital ou para ambas, tais como: terrenos mantidos para valorização de capital a longo prazo e não para venda a curto prazo no curso ordinário dos negócios.

A sequência CORRETA é:

Q427154

Contabilidade Geral

Assinale a opção que apresenta apenas contas de natureza devedora passíveis de integrar o Ativo de uma empresa comercial.

Q349481

Contabilidade Geral

Texto associado

Com relação aos critérios de avaliação de ativos e seus efeitos no patrimônio de uma companhia aberta, julgue os itens a seguir.

Os ativos financeiros classificados na categoria disponíveis para venda estão sujeitos à avaliação pelo seu valor justo, devendo- se reconhecer o efeito dessa avaliação como outros resultados abrangentes, enquanto os referidos ativos financeiros não forem baixados da contabilidade.

Q349480

Contabilidade Geral

Texto associado

Com relação aos critérios de avaliação de ativos e seus efeitos no patrimônio de uma companhia aberta, julgue os itens a seguir.

Um ativo financeiro classificado como empréstimos ou contas a receber deve ser mensurado pelo seu custo histórico amortizado, que será atualizado pela taxa de juros efetiva da operação, devendo- se reconhecer o efeito dessa atualização em contas de resultado.

Q345630

Contabilidade Geral

No Balanço Patrimonial da empresa ABC, o Ativo Circulante Operacional supera o Passivo Circulante Operacional em$ 10.000. Esse valor representa uma situação em que:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Ciências Contábeis |

Q478082

Contabilidade Geral

Um instrumento financeiro decorre de um contrato entre duas ou mais partes interessadas em determinada transação de transferência de recursos, mediante mútuo acordo, que estabeleça claras consequências econômicas. O instrumento financeiro, de forma geral, é um contrato que origina um ativo financeiro numa entidade e um passivo financeiro ou título patrimonial em outra.

Nesse contexto de instrumento financeiro, título patrimonial é um contrato que visa a

Nesse contexto de instrumento financeiro, título patrimonial é um contrato que visa a

Q278186

Contabilidade Geral

Determinada empresa realiza um aplicação em 31/01/X0 no valor de $ 180.000, com rendimento prefixado de $ 25.000. O prazo de aplicação é de cinco meses. Qual deverá ser o lançamento efetuado pela empresa na data da aplicação?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Administração |

Q263383

Contabilidade Geral

Ativos financeiros podem ser conceituados como títulos emitidos por unidades econômicas deficitárias que representam passivos para elas e que funcionam como instrumentos que canalizam a poupança das unidades econômicas superavitárias até o investimento.

Os ativos financeiros classificados como primários podem ser divididos em grupos distintos. Tais ativos são os títulos

Os ativos financeiros classificados como primários podem ser divididos em grupos distintos. Tais ativos são os títulos

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

SEDUC-AM

Prova:

CESPE / CEBRASPE - 2011 - SEDUC-AM - Contador |

Q284932

Contabilidade Geral

Texto associado

Com a alteração da norma contábil aplicável às empresas privadas,

houve diversas modificações na estrutura das demonstrações

contábeis e nos critérios de avaliação dos itens patrimoniais. Com

relação à mensuração dos itens patrimoniais e de resultado e seus

reflexos na evidenciação contábil, julgue o item.

Os ativos financeiros não derivativos designados como disponíveis para venda não podem ser classificados como investimentos mantidos até o vencimento.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRF - 3ª REGIÃO

Prova:

CESPE - 2011 - TRF - 3ª REGIÃO - Juiz Federal |

Q249739

Contabilidade Geral

Uma das características do mundo globalizado é a adoção de normas internacionais em diversos setores da sociedade. Na área da contabilidade, por exemplo, houve, nos últimos anos, alterações significativas introduzidas pela Lei das Sociedades por Ações. No que se refere à classificação dos componentes patrimoniais, assinale a opção correta com base nas normas legais atualmente aplicáveis.

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105182

Contabilidade Geral

Um investidor adquiriu, no mercado à vista da BOVESPA, um lote de 300.000 ações de uma determinada companhia por R$ 60.000,00. Depois de três meses, vendeu 100.000 ações por R$ 25.000,00. Abstraindo-se as despesas de corretagem e o imposto de renda, o investidor

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105181

Contabilidade Geral

Os Certificados de Depósito Bancário - CDBs

I. são títulos de renda variável.

II. podem ter rentabilidade prefixada ou pós-fixada.

III. tem seus rendimentos isentos do imposto de renda.

IV. são aplicações de baixo risco.

Está correto o que se afirma APENAS em

I. são títulos de renda variável.

II. podem ter rentabilidade prefixada ou pós-fixada.

III. tem seus rendimentos isentos do imposto de renda.

IV. são aplicações de baixo risco.

Está correto o que se afirma APENAS em

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105180

Contabilidade Geral

A debênture é um título

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105179

Contabilidade Geral

É um título público federal cuja remuneração decorre do deságio com que é negociado em operações de mercado aberto:

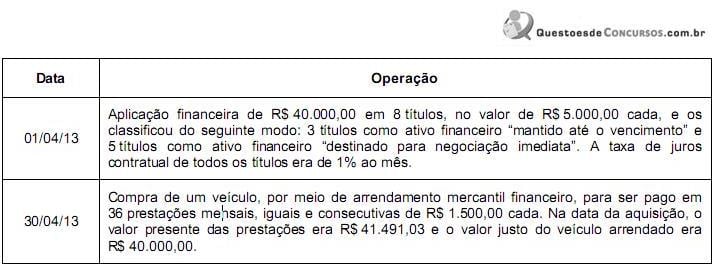

Q1309737

Contabilidade Geral

No que concerne ao tratamento contábil das operações abaixo, assinale a opção

INCORRETA.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339862

Contabilidade Geral

Texto associado

Julgue os itens que se seguem acerca de evidência e contabilização de operações típicas de entidades comerciais.

Um ativo financeiro é classificado como mantido até o vencimento, se for adquirido ou incorrido, sobretudo, para a finalidade de venda ou de recompra em prazo muito curto. São exemplos de ativos financeiros mantidos os que satisfazem a definição de empréstimos e recebíveis.