Questões de Concurso

Sobre ativos financeiros em contabilidade geral

Foram encontradas 151 questões

I. Empréstimos são as operações realizadas sem destinação específica ou vínculo à comprovação da aplicação dos recursos, como empréstimos para capital de giro, empréstimos pessoais e os adiantamentos a depositantes. II. Títulos descontados são as operações de desconto de títulos. III. Financiamentos são as operações realizadas com destinação específica, vinculadas à comprovação da aplicação dos recursos, com os financiamentos de parques industriais, máquinas e equipamentos, bens de consumo durável, rurais e imobiliários. IV. Na classificação das operações de crédito, pelos diversos títulos contábeis, deve-se ter em conta a aplicação dada aos recursos, por tipo ou modalidade de operação e por atividade predominante do tomador do crédito.

Estão CORRETOS os itens:

Com referência à mensuração da redução ao valor recuperável de ativos, a incorporação de entidades, a retificação de erros e ao reconhecimento de receitas, julgue o seguinte item.

Se for possível determinar os efeitos específicos do período e

o efeito cumulativo, erros de períodos anteriores deverão ser

corrigidos mediante reapresentação retrospectiva.

I. Investimento em controlada, avaliado pelo método de equivalência patrimonial no balanço individual.

II. Investimento em coligada, em empreendimento controlado em conjunto ou em coligada, mantido por entidades de investimento, avaliados a valor justo contra o resultado, tal qual um ativo financeiro.

III. Investimento tratado como ativo financeiro, avaliado a valor justo, tanto no balanço individual da investidora, quanto no consolidado e nunca pela equivalência patrimonial.

Está(ão) CORRETO(S) o(s) item(ns)

O ativo financeiro decorrente de contrato de concessão, representado pelo valor devido, direta ou indiretamente, pelo concedente é contabilizado como:

I. empréstimo ou recebível.

II. ativo financeiro disponível para a venda.

III. ativo financeiro pelo valor justo por meio do resultado, caso sejam atendidas as condições para tal classificação no reconhecimento inicial.

Assinale a alternativa INCORRETA:

I. O ativo financeiro mantido dentro de modelo de negócios, se o objetivo for mantê-lo com a finalidade de receber fluxos de caixa contratuais e os termos contratuais do ativo financeiro derem origem, em datas especificadas, a fluxos de caixa que constituam, exclusivamente, pagamentos de principal e juros sobre o valor do principal em aberto. II. Se for intenção da Administração manter o ativo financeiro para negociação, independentemente de sua formalização. III. O ativo financeiro mantido dentro de modelo de negócios cujo objetivo seja atingido tanto pelo recebimento de fluxos de caixa contratuais quanto pela venda de ativos financeiros e os termos contratuais do ativo financeiro derem origem, em datas especificadas, a fluxos de caixa que constituam exclusivamente pagamentos de principal e juros sobre o valor do principal em aberto. IV. Se as características e os riscos econômicos do derivativo embutido não estiverem estritamente relacionados às características e riscos econômicos do contrato principal.

Está(ão) CORRETO(S) o(s) item(ns)

Leia as afirmativas a seguir:

I. Ativo realizável a longo prazo são os valores conversíveis em dinheiro somente no prazo de mais de um exercício.

II. Embora o orçamento público seja um instrumento de administração, ele não auxilia o gestor no controle das despesas.

III. Com base na lei nº 8.666, de 21 de junho de 1993, que regulamenta o art. 37, inciso XXI, da Constituição Federal, instituindo normas para licitações e contratos da administração pública e dando outras providências, a execução direta deve ser feita pelos órgãos e entidades da Administração, pelos próprios meios.

Marque a alternativa CORRETA:

• Apropriou a terceira cota anual cheia de depreciação de um veículo, originalmente adquirido por R$ 60.000, com vida útil estimada em 5 anos. A empresa tem como política considerar um valor residual de 10% para todos os seus bens. O método de depreciação empregado é o da soma dos dígitos dos anos. • Descontou, no banco onde mantém conta, uma duplicata a vencer em 60 dias. O título, com valor nominal de R$ 100.000, gerou um crédito de R$ 97.000 na conta-corrente da empresa. • Vendeu mercadorias por R$ 10.000, líquido de tributos, realizando a baixa dos estoques correspondentes, no valor de R$ 5.500.

Nessa situação hipotética,

a empresa, no momento do desconto do título, contabilizou

despesa com encargos financeiros de R$ 3.000.

Sobre a Reclassificação de Ativos Financeiros, analise as afirmativas abaixo.

1. Se a entidade reclassificar um ativo financeiro da categoria de mensuração ao custo amortizado para a categoria de mensuração ao valor justo por meio do resultado, seu valor justo deve ser mensurado na data da reclassificação. Qualquer ganho ou perda decorrente da diferença entre o custo amortizado anterior do ativo financeiro e o valor justo deve ser reconhecido em outros resultados abrangentes.

2. Se a entidade reclassificar o ativo financeiro da categoria de mensuração ao valor justo por meio do resultado para a categoria de mensuração ao custo amortizado, seu valor justo na data da classificação tornar-se-á seu novo valor contábil líquido.

3. Se a entidade reclassificar o ativo financeiro da categoria de mensuração ao valor justo, por meio de outros resultados abrangentes para a categoria de mensuração ao valor justo por meio do resultado, o ativo financeiro deve continuar a ser mensurado ao valor justo. O ganho ou a perda acumulada, anteriormente reconhecido em outros resultados abrangentes, deve ser reclassificado do patrimônio líquido para o resultado como ajuste de reclassificação, na data da reclassificação.

Assinale a alternativa que indica todas as afirmativas corretas.

Uma Sociedade Empresária adquiriu um equipamento, que ficou disponível para uso, nas condições operacionais pretendidas pela administração, em 2.1.2012, pelo valor contábil de R$180.000,00.

A vida útil do equipamento foi estimada em 10 anos e seu valor residual, em R$18.000,00.

A depreciação do equipamento é calculada pelo Método Linear e não foram observados indicativos de perda durante toda a vida útil do equipamento.

No dia 31.12.2016, a Sociedade Empresária vendeu esse equipamento por R$90.000,00.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO, o valor contábil a ser baixado desse equipamento, em 31.12.2016, é de:

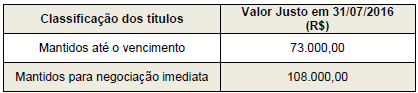

Os valores apresentados no Balanço Patrimonial de 31/07/2016, para os títulos classificados como Mantidos até o Vencimento e para os Mantidos para Negociação Imediata foram, respectivamente, em reais,

Situação hipotética: Uma mercadoria foi adquirida pelo valor contábil líquido de R$ 100,00 e necessitará de custos adicionais de R$ 5,00 para poder ser colocada no mercado. O preço de venda dessa mercadoria é R$ 115,00 e estima-se que haverá custos de venda de R$ 4,00. Assertiva: Nessa situação, o valor realizável líquido dessa mercadoria é inferior a R$ 100,00.

Assinale a alternativa correta: