Questões de Concurso

Sobre ativo intangível em contabilidade geral

Foram encontradas 415 questões

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFSM

Prova:

INSTITUTO AOCP - 2014 - UFSM - Analista Administrativo - Contabilidade |

Q512070

Contabilidade Geral

Analise as assertivas e assinale a alternativa que aponta as corretas. Os critérios de avaliação do Ativo da Lei 6.404/1976 diz que: a diminuição do valor dos elementos dos ativos imobilizado e intangível será registrada periodicamente nas contas de

I. depreciação, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

II. depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

III. amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

IV. amortização, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

V. exaustão, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

VI. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

I. depreciação, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

II. depreciação, quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

III. amortização, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

IV. amortização, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

V. exaustão, quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

VI. exaustão, quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Ano: 2014

Banca:

BIO-RIO

Órgão:

ELETROBRAS

Prova:

BIO-RIO - 2014 - ELETROBRAS - Profissional Nível Médio - Suporte I (PMS I) - TCN67 |

Q490109

Contabilidade Geral

A marca da empresa é um ativo:

Q483109

Contabilidade Geral

Assinale a alternativa que contempla a conta que pode ser classificada no Ativo Intangível de uma instituição financeira:

Q483108

Contabilidade Geral

Para realizar o teste de recuperabilidade de um ativo intangível com vida útil indefinida é necessário:

Q477160

Contabilidade Geral

Para que um item possa ser reconhecido como ativo intangível, a legislação exige que a organização demonstre que ele é:

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473282

Contabilidade Geral

Em 31/12/2011, uma entidade encerrou a criação de um software. Na criação, gastou R$ 100.000,00 em pesquisas e R$ 200.000,00 no desenvolvimento, já comprovada a viabilidade para produzir e utilizar o ativo. Depois de pronto o novo software, a entidade gastou R$ 80.000,00 em publicidade a fim de promovê-lo.

A entidade começou a utilizar o software em 01/01/2012, estimando que ele seria utilizado por cinco anos. Já em 31/12/2012, a entidade constatou que poderia ter retorno de R$ 150.000,00 com o software.

Em 31/12/2013, o valor contábil do software era de

A entidade começou a utilizar o software em 01/01/2012, estimando que ele seria utilizado por cinco anos. Já em 31/12/2012, a entidade constatou que poderia ter retorno de R$ 150.000,00 com o software.

Em 31/12/2013, o valor contábil do software era de

Ano: 2014

Banca:

FGV

Órgão:

SEFAZ-MT

Provas:

FGV - 2014 - SEFAZ- MT - Auditor Fiscal Tributário da Receita Municipal - Prova 1

|

FGV - 2014 - Prefeitura de Cuiabá - MT - Auditor Fiscal Tributário da Receita Municipal - Prova I |

Q463712

Contabilidade Geral

Em 01/01/2013, uma empresa adquiriu os direitos para uso de uma marca por cinco anos. O contrato é renovável a cada cinco anos a custo insignificante, e a empresa pretende renová-lo por mais quinze anos, acreditando que, após este período, a marca não terá mais retorno.

A vida útil a ser estabelecida pelo direito de utilização da marca, em 01/01/2013, é

A vida útil a ser estabelecida pelo direito de utilização da marca, em 01/01/2013, é

Ano: 2014

Banca:

FCC

Órgão:

TRT - 13ª Região (PB)

Prova:

FCC - 2014 - TRT - 13ª Região (PB) - Analista Judiciário - Contabilidade |

Q444325

Contabilidade Geral

Um ativo intangível adquirido com vida útil indefinida (por exemplo, Direito Autoral), é mensurado inicialmente pelo

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435414

Contabilidade Geral

No que se refere ao reconhecimento e à mensuração de concessões, julgue o item seguinte.

Considere que haja um contrato de concessão do serviço telefônico fixo, comutado, de longa distância, nacional, celebrado entre a ANATEL e uma empresa de determinado estado brasileiro. Considere, ainda, que essa agência permita a implantação de utilidades relacionadas com a prestação do serviço como parte da remuneração. Nessa situação, a concessionária deve registrar em seu ativo intangível o direito da concessão (uma licença para cobrar dos usuários pela utilização dos serviços de telefonia).

Considere que haja um contrato de concessão do serviço telefônico fixo, comutado, de longa distância, nacional, celebrado entre a ANATEL e uma empresa de determinado estado brasileiro. Considere, ainda, que essa agência permita a implantação de utilidades relacionadas com a prestação do serviço como parte da remuneração. Nessa situação, a concessionária deve registrar em seu ativo intangível o direito da concessão (uma licença para cobrar dos usuários pela utilização dos serviços de telefonia).

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435411

Contabilidade Geral

Texto associado

Considerando os dados da tabela acima, julgue o item

subsequente a respeito da combinação de negócios, fusão,

incorporação e cisão.

Considerando os dados da tabela acima, julgue o item

subsequente a respeito da combinação de negócios, fusão,

incorporação e cisão.

O goodwill identificado na operação é zero.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435409

Contabilidade Geral

Acerca dos ativos intangíveis e do teste de impairment, julgue o item a seguir.

Os gastos com pesquisa e desenvolvimento de um ativo intangível são tratados, respectivamente, como despesa no resultado do período e ativo, caso demonstrem, entre outros aspectos, capacidade de gerar benefícios econômicos futuros.

Os gastos com pesquisa e desenvolvimento de um ativo intangível são tratados, respectivamente, como despesa no resultado do período e ativo, caso demonstrem, entre outros aspectos, capacidade de gerar benefícios econômicos futuros.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435408

Contabilidade Geral

Acerca dos ativos intangíveis e do teste de impairment, julgue o item a seguir.

Um ativo intangível consiste em um direito monetário não identificável e não dotado de substância física.

Um ativo intangível consiste em um direito monetário não identificável e não dotado de substância física.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435406

Contabilidade Geral

Acerca dos ativos intangíveis e do teste de impairment, julgue o item a seguir.

Caso determinado ativo intangível tenha vida útil finita delimitada com precisão, é dispensável o teste de impairment.

Caso determinado ativo intangível tenha vida útil finita delimitada com precisão, é dispensável o teste de impairment.

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426847

Contabilidade Geral

Segundo a NBC TG 04(R1) – Ativo Intangível, são exemplos de atividades de pesquisa, EXCETO:

Ano: 2014

Banca:

IDECAN

Órgão:

Colégio Pedro II

Prova:

IDECAN - 2014 - Colégio Pedro II - Técnico em Contabilidade |

Q421330

Contabilidade Geral

Uma empresa tinha registrado em sua contabilidade o pagamento de ágio por expectativa de rentabilidade futura por investimento em empresa coligada. No Balanço Patrimonial, este ágio será contabilizado no

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403203

Contabilidade Geral

Acerca da mensuração de ativos e passivos e do tratamento contábil aplicável aos impostos e às contribuições no setor público, julgue os itens subsequentes.

Um ativo intangível, ou seja, que não tem necessariamente substância física, será reconhecido mesmo quando o seu custo ou o seu valor justo não puderem ser definidos com segurança.

Um ativo intangível, ou seja, que não tem necessariamente substância física, será reconhecido mesmo quando o seu custo ou o seu valor justo não puderem ser definidos com segurança.

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396824

Contabilidade Geral

A empresa Gatunos SA adquiriu um elevador por R$ 12.000,00, com vida útil estimada de 10 anos. Para atender às exigências de segurança estabelecidas pela empresa, o elevador, apesar de recebido em 31 de março de 2014, só entrará em operação quando a equipe de TI da Gatunos SA concluir o projeto de um sistema capaz de reconhecer as intenções do usuário do elevador. Uma peculiaridade exigida para a finalização do software, e sua efetiva entrada em operação, é que ele seja capaz de alertar os diretores da empresa na eventualidade de um cão da raça Rottweiller entrar no elevador. Nesse caso, o software, além de avisar os diretores, deve ser capaz de desativar a movimentação do elevador, retendo-o no 13º andar. O contrato de trabalho com a equipe de TI, que conta com 10 engenheiros formados no M.I.T., vai até 31 de março de 2016, mas não há garantias de que poderá concluí-lo, sequer cogita-se entregá-lo parcialmente. Apesar disso, a empresa gastou em abril de 2014 o total de R$ 1.000.000,00 com o salário da equipe, além de outros R$ 1.000.000,00 com a parte física (câmera, infravermelho e fios de ouro, por ser um ótimo condutor) para elaboração do software. A empresa tem expectativa de que, se concluído, o projeto poderá ser vendido para uma das gigantes de tecnologia por R$ 100.000.000,00 e, inclusive, afirma que já possui compradores interessados. Em relação aos fatos aqui narrados, as demonstrações contábeis da Gatunos referentes ao dia 30 de abril de 2014, devem apresentar ao menos

Q390756

Contabilidade Geral

Texto associado

No que se refere às demonstrações contábeis e a seus componentes, julgue os itens que se seguem.

No balanço patrimonial, as contas do ativo não circulante incluem o fundo de comércio gerado internamente bem como os direitos que tenham por objeto bens corpóreos destinados ou não à manutenção das atividades da empresa e bens incorpóreos destinados à manutenção da companhia.

Q390748

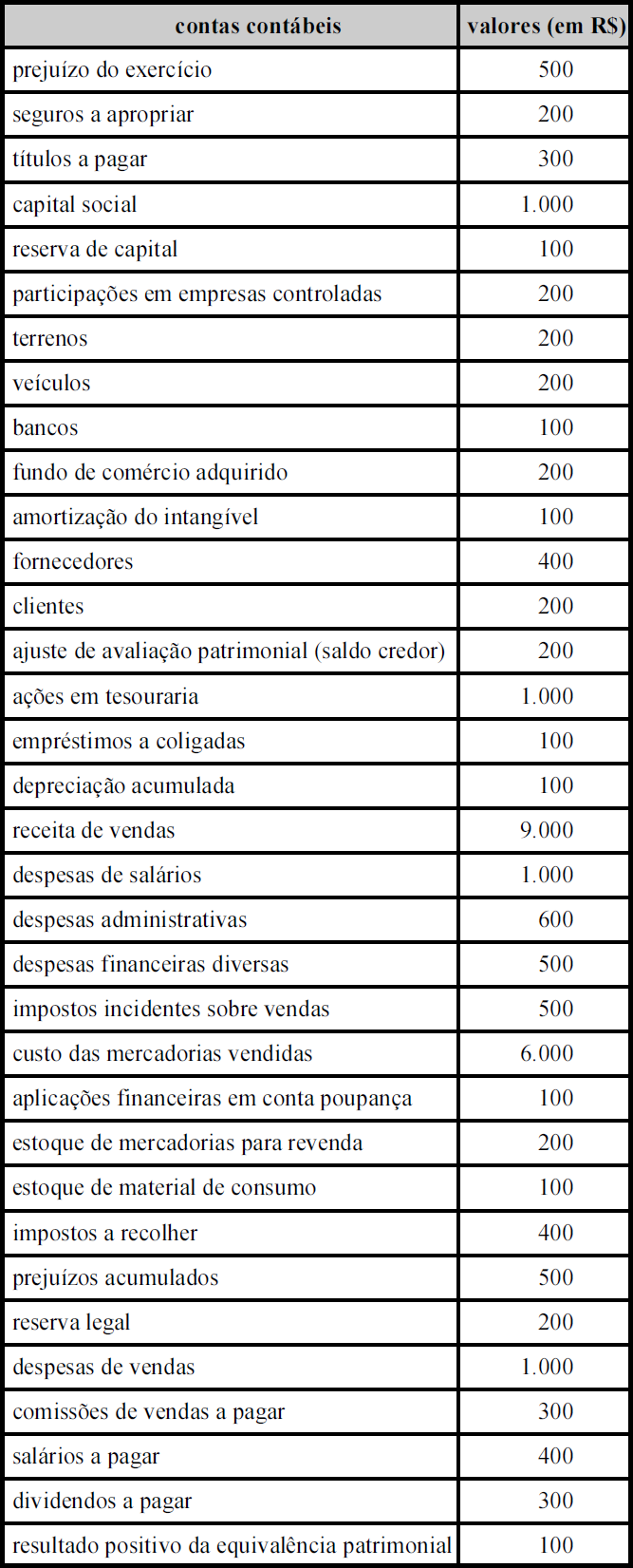

Contabilidade Geral

Texto associado

Com base na tabela acima, que mostra a situação contábil da Cia. ABC Ltda. após a apuração e antes da distribuição do resultado do exercício findo em 31/12/2013, julgue os próximos itens.

Com base na tabela acima, que mostra a situação contábil da Cia. ABC Ltda. após a apuração e antes da distribuição do resultado do exercício findo em 31/12/2013, julgue os próximos itens.

O ativo intangível da referida empresa apresenta saldo positivo líquido de R$ 100,00.

Q389151

Contabilidade Geral

Com relação à escrituração de operações contábeis diversas, julgue os itens subsequentes.

Considere que uma empresa brasileira tenha adquirido o direito de produzir determinado equipamento cuja patente pertença a uma empresa japonesa, à qual serão pagos anualmente royalties de 100.000 dólares norte-americanos, durante dez anos. Considere ainda que a moeda nacional, nesse período, tenha sofrido desvalorização frente ao dólar norte-americano. Nesse caso, a variação monetária eventualmente verificada a cada ano será contabilizada como despesa do período e o valor principal, convertido à moeda nacional, será registrado, anualmente, em ativo intangível

Considere que uma empresa brasileira tenha adquirido o direito de produzir determinado equipamento cuja patente pertença a uma empresa japonesa, à qual serão pagos anualmente royalties de 100.000 dólares norte-americanos, durante dez anos. Considere ainda que a moeda nacional, nesse período, tenha sofrido desvalorização frente ao dólar norte-americano. Nesse caso, a variação monetária eventualmente verificada a cada ano será contabilizada como despesa do período e o valor principal, convertido à moeda nacional, será registrado, anualmente, em ativo intangível