Questões de Concurso

Sobre ativo intangível em contabilidade geral

Foram encontradas 415 questões

Ano: 2015

Banca:

FCC

Órgão:

TCE-CE

Prova:

FCC - 2015 - TCE-CE - Analista de Controle Externo-Ciências Contábeis |

Q528828

Contabilidade Geral

A Cia. Marcas Famosas S.A. possuía, em 31/12/2014, um ativo intangível com vida útil indefinida (ágio derivado da expectativa

de rentabilidade futura) no valor de R$ 400.000,00, o qual é composto por:

Valor de custo: R$ 500.000,00

Perda por desvalorização reconhecida (em 2013): R$ 100.000,00

Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações:

Valor em uso: R$ 450.000,00

Valor justo líquido das despesas de venda: R$ 390.000,00

Com base nessas informações, o valor que a Cia. Marcas Famosas S.A. deveria ter apresentado em seu Balanço Patrimonial de 31/12/2014, referente a este ativo, era, em reais,

Valor de custo: R$ 500.000,00

Perda por desvalorização reconhecida (em 2013): R$ 100.000,00

Antes de elaborar as suas demonstrações contábeis de 2014, a empresa realizou o Teste de Recuperabilidade do Ativo em 31/12/2014 e obteve as seguintes informações:

Valor em uso: R$ 450.000,00

Valor justo líquido das despesas de venda: R$ 390.000,00

Com base nessas informações, o valor que a Cia. Marcas Famosas S.A. deveria ter apresentado em seu Balanço Patrimonial de 31/12/2014, referente a este ativo, era, em reais,

Ano: 2015

Banca:

FGV

Órgão:

DPE-RO

Prova:

FGV - 2015 - DPE-RO - Analista da Defensoria Pública - Analista Contábil |

Q523345

Contabilidade Geral

A empresa de softwares Marcosoft S.A. adquiriu, pelo valor de $ 7.600.000,00, todos os sistemas desenvolvidos por sua concorrente Sopa Ltda. O valor justo dos sistemas é de $ 6.100.000,00. Nas demonstrações financeiras da Sopa era possível identificar que o custo para desenvolver os sistemas correspondia ao valor líquido de $ 3.000.000,00.

Considerando as informações acima, a Marcosoft deve classificar essa aquisição da seguinte forma:

Considerando as informações acima, a Marcosoft deve classificar essa aquisição da seguinte forma:

Q518790

Contabilidade Geral

São consideradas contas do Ativo Intangível:

Ano: 2015

Banca:

FUNIVERSA

Órgão:

UEG

Prova:

FUNIVERSA - 2015 - UEG - Analista de Gestão Administrativa - Contabilidade |

Q505918

Contabilidade Geral

Constitui custo diretamente atribuível a um ativo intangível adquirido separadamente

Q503456

Contabilidade Geral

É correto afirmar que

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500221

Contabilidade Geral

De acordo com o CPC 04 (R1) - Ativo Intangível, o preço que uma entidade paga para adquirir separadamente um ativo intangível reflete sua expectativa sobre a probabilidade de os benefícios econômicos futuros esperados, incorporados no ativo, serem gerados a favor da entidade. São exemplos de custos diretamente atribuíveis a um ativo intangível adquirido separadamente, EXCETO:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500214

Contabilidade Geral

A Cia Bons Tempos apresenta preponderância de itens de natureza intangível em seu ativo. No segundo trimestre de um dado exercício, em decorrência de mudanças no cenário econômico e no mercado em que opera, a companhia contratou um especialista independente para avaliar os seus ativos. Após o trabalho, o especialista informou à empresa acerca de mudança relevante e material no valor contábil de suas patentes.

A partir das orientações do CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a empresa deverá:

A partir das orientações do CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, a empresa deverá:

Q492439

Contabilidade Geral

Analise as afirmações abaixo.

I. Um ativo intangível deve ser reconhecido apenas se for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade e o seu custo puder ser mensurado com confiabilidade.

II. Um ativo intangível deve ser reconhecido inicialmente ao custo.

III. O custo de ativo intangível adquirido separadamente inclui: seu preço de compra, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos; e qualquer custo diretamente atribuível à preparação do ativo para a finalidade proposta.

É CORRETO o que se afirma em:

I. Um ativo intangível deve ser reconhecido apenas se for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade e o seu custo puder ser mensurado com confiabilidade.

II. Um ativo intangível deve ser reconhecido inicialmente ao custo.

III. O custo de ativo intangível adquirido separadamente inclui: seu preço de compra, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos; e qualquer custo diretamente atribuível à preparação do ativo para a finalidade proposta.

É CORRETO o que se afirma em:

Q490682

Contabilidade Geral

Com respeito à legislação e à normatização contábil brasileira vigentes, julgue o item subsequente.

A venda de uma marca desenvolvida por determinada empresa implica a baixa do intangível correspondente contra uma conta de custo ou despesa e o registro do valor efetivamente recebido contra uma conta de receita, para posterior apuração do resultado obtido na transação.

A venda de uma marca desenvolvida por determinada empresa implica a baixa do intangível correspondente contra uma conta de custo ou despesa e o registro do valor efetivamente recebido contra uma conta de receita, para posterior apuração do resultado obtido na transação.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2015 - MPU - Analista do MPU - Finanças e Controle |

Q489242

Contabilidade Geral

Julgue o item que se segue, relativos à contabilização dos itens do ativo e do passivo.

O ativo intangível gerado internamente não deve ser reconhecido nas demonstrações contábeis.

O ativo intangível gerado internamente não deve ser reconhecido nas demonstrações contábeis.

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486377

Contabilidade Geral

A companhia I adquiriu por R$ 350.000,00, 35% das ações da companhia J, que só emite ações ordinárias e tem Patrimônio Líquido de R$ 800.000,00.

Na complementação da operação, foi feita a avaliação de ativos e passivos a valor justo, nos termos das normas vigentes, sendo apurada, em reais, a seguinte situação:

Considerando somente as informações apresentadas, as determinações dos procedimentos técnicos, emitidos pelo Comitê de Pronunciamentos Contábeis em vigor, aprovados pela CVM, e desconsiderando qualquer efeito tributário, o valor do ágio por rentabilidade futura, apurado pela investidora, a companhia I, em reais, é

Ano: 2015

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2015 - Petrobras - Profissional Júnior - Ciências Contábeis |

Q486370

Contabilidade Geral

Uma entidade adquiriu, em reais, de forma separada, uma lista de clientes nas seguintes condições:

Custo da compra da lista de clientes 1.500.000,00

Abatimento 300.000,00

Custo incorrido na introdução das listas 100.000,00

Considerando-se somente as informações apresentadas e os termos do Pronunciamento Técnico CPC 07(R1), aprovado pela Deliberação CVM n° 644/2010, o valor dessa lista de clientes registrado no Ativo Não Circulante / Intangível, em reais, é

Custo da compra da lista de clientes 1.500.000,00

Abatimento 300.000,00

Custo incorrido na introdução das listas 100.000,00

Considerando-se somente as informações apresentadas e os termos do Pronunciamento Técnico CPC 07(R1), aprovado pela Deliberação CVM n° 644/2010, o valor dessa lista de clientes registrado no Ativo Não Circulante / Intangível, em reais, é

Q485072

Contabilidade Geral

Em 01/07/2011 uma editora comprou os direitos autorais de um livro por R$ 100.000,00 por cinco anos. Em 31/12/2012 um livro concorrente foi editado e a editora constatou que só poderia obter retorno de R$ 49.000,00 com o livro.

No entanto, o mercado não aceitou bem o livro concorrente, de modo que em 31/12/2013 a editora estimou que poderia obter R$ 45.000,00 com o livro no restante dos anos de contrato.

Em 01/01/2014, o valor contábil dos direitos autorais no ativo intangível da empresa era de:

No entanto, o mercado não aceitou bem o livro concorrente, de modo que em 31/12/2013 a editora estimou que poderia obter R$ 45.000,00 com o livro no restante dos anos de contrato.

Em 01/01/2014, o valor contábil dos direitos autorais no ativo intangível da empresa era de:

Q485059

Contabilidade Geral

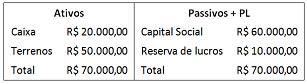

Em 01/01/2013, a Cia. “X” comprou 100% da Cia. ”Z” pagando

R$100.000,00 à vista. O balanço patrimonial da Cia. “Z” na data

da compra era o seguinte:

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Na elaboração do laudo sobre a Cia. “Z", na data da compra, foram apurados os seguintes fatos:

O valor de mercado do terreno era de R$ 55.000,00. A

empresa possuía uma carteira de clientes com grande rentabilidade, avaliada por R$ 12.000,00.

A empresa possuía uma equipe muito motivada que havia sido treinada recentemente.

O custo do treinamento foi de R$ 3.000,00.

Com base nas informações acima, de acordo com o Pronunciamento Técnico CPC 15 - Combinação de Negócios, o valor do goodwill que deve ser reconhecido no processo de alocação do preço de compra, é de

Ano: 2014

Banca:

FCC

Órgão:

TCE-RS

Prova:

FCC - 2014 - TCE-RS - Auditor Público Externo - Bacharel em Ciências Contábeis - Conhecimentos Específicos |

Q913868

Contabilidade Geral

Em janeiro de 2013, a empresa Pipa Ltda. iniciou o desenvolvimento de um novo produto, tendo incorrido em gastos até o mês

de abril no valor de R$ 150.000,00. A partir do mês de maio, os critérios para reconhecimento de ativos intangíveis foram

identificados pela empresa. Ao final do ano de 2013, os gastos com o desenvolvimento do produto totalizaram R$ 215.000,00. A

empresa estima que o Valor Residual, no final da vida útil prevista para o projeto, será de R$ 75.000,00. O valor a ser

apresentado no Balanço Patrimonial de 31/12/2013, para a conta intangíveis é, em reais,

Q619439

Contabilidade Geral

Referente aos critérios de avaliação de um ativo temos:

É efetuado pelo custo incorrido na aquisição deduzido do

saldo da respectiva conta de amortização, quando

aplicável, ajustado ao valor recuperável se este for

menor. Estamos falando dos(as)

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616890

Contabilidade Geral

Com relação à mensuração de ativos, o CPC 00 define que é o processo que determina os valores pelos

quais os elementos devem ser reconhecidos e apresentados nas demonstrações contábeis e que esse

processo envolve a seleção de uma base específica de mensuração. Nesse sentido, os critérios de

avaliação dos ativos e de registro dos passivos são aplicados dentro do regime de competência e, de forma

geral, os Ativos Intangíveis são avaliados ao:

Ano: 2014

Banca:

FGV

Órgão:

Câmara Municipal do Recife - PE

Prova:

FGV - 2014 - Câmara Municipal do Recife-PE - Contador |

Q595290

Contabilidade Geral

Quando o ativo intangível NÃO possui vida útil definida, deve-se:

Q577547

Contabilidade Geral

Referente aos ativos intangíveis, eles são identificáveis

quando:

I. For separável, isto é, puder ser dividido ou separado da Entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com contrato relacionado, ativo ou passivo.

II. For proveniente de direitos contratuais ou outros direitos legais, independente de tais direitos serem transferíveis ou separáveis da Entidade ou de outros direitos e obrigações.

III. Forem ativos financeiros.

I. For separável, isto é, puder ser dividido ou separado da Entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com contrato relacionado, ativo ou passivo.

II. For proveniente de direitos contratuais ou outros direitos legais, independente de tais direitos serem transferíveis ou separáveis da Entidade ou de outros direitos e obrigações.

III. Forem ativos financeiros.

Q540826

Contabilidade Geral

A conta Fundo de Comércio Adquirido será classificada no Balanço Patrimonial como