Questões de Concurso

Sobre ativo intangível em contabilidade geral

Foram encontradas 415 questões

Em 31/12/2011, a Editora Ler comprou os direitos autorais sobre um livro por R$ 800.000,00. O contrato tinha duração de dez anos.

Em 31/12/2014, os contadores da editora fizeram um estudo e constataram que os benefícios gerados pelo livro para a editora, nos anos remanescentes, seriam de R$ 490.000,00.

Considerando que a editora utiliza o método de linha reta para amortizar seus ativos intangíveis, o valor da amortização acumulada em 31/12/2015 foi

Sabendo que a Cia. INVEST S.A. adquiriu o controle da Cia. ALVORADA e que a participação dos não controladores é avaliada de acordo com sua participação no valor justo líquido dos ativos e passivos identificáveis, é correto afirmar que, ao elaborar as suas demonstrações contábeis consolidadas em 31/12/2012, a Cia. INVEST S.A. reconheceu como Ativo Intangível − ágio derivado de rentabilidade futura, o valor de

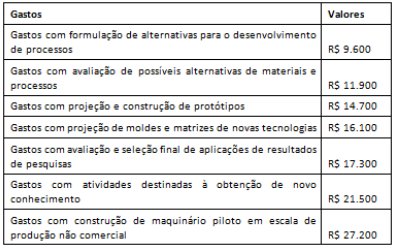

Os gastos a seguir referem-se a saldos apurados durante o exercício de 20x4 (valores em milhares).

I. Um ativo intangível não possui substância física, mas pode e deve ser avaliado quanto aos benefícios econômicos que pode gerar para a entidade ou empresa.

II. Admite-se que os ativos intangíveis somente apresentam valor quando são integrados à empresa ou entidade e combinados com os tangíveis.

III. Costuma ser menor o grau de incerteza na avaliação dos resultados futuros dos ativos intangíveis, comparativamente aos tangíveis.

IV. O goodwill, apesar de poder ser identificável, é um ativo tangível.

É correto o que se afirma em

Para a elaboração do Balanço Patrimonial de 31/12/2014, a empresa realizou novamente o teste de recuperabilidade (impairment) e, para isto, obteve os seguintes valores para o ativo intangível:

− Valor em uso do ativo ...................................................................................................... R$ 29.000.000,00. − Valor justo líquido de despesas de venda do ativo .......................................................... R$ 25.000.000,00.

Sabendo que o ativo intangível continuava com a característica de vida útil indefinida em 31/12/2014 e que durante 2014 o seu valor contábil não sofreu alterações, nas demonstrações contábeis do ano de 2014, a empresa deveria

A remuneração recebida ou a receber por concessionário de serviço público que presta serviços de construção deve ser reconhecida como receita pelo seu valor justo. Se os serviços de construção forem pagos pelo concedente por meio da cessão do direito de cobrar esses valores diretamente dos usuários do serviço públicos, a concessionária deverá reconhecer um ativo intangível em contrapartida à receita de concessão.

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

Goodwill é um termo contabilístico usado para refletir a parte do valor de mercado de um negócio que não é diretamente atribuível aos seus ativos e passivos, contabilizado apenas em caso de uma aquisição.

O ativo intangível deve, prioritariamente, ser financiado com recursos de longo prazo, sejam eles próprios ou de terceiros; em último caso, podem ser utilizados recursos de curto prazo, de terceiros.

I. No ativo circulante: as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte.

II. Em investimentos: as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que se destinem à manutenção da atividade da companhia ou da empresa.

III. No ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, com exceção dos decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

IV. No intangível: os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou exercidos com essa finalidade, inclusive o fundo de comércio adquirido.

Analise as sentenças sobre a classificação das contas do grupo do Ativo e assinale a alternativa correta.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento, à mensuração e à evidenciação contábil, de acordo com os pronunciamentos técnicos e as orientações do Comitê de Pronunciamentos Contábeis.

Em 1.º/1/2014, certa sociedade empresária adquiriu dois ativos intangíveis com as seguintes características:

ativo intangível valor de aquisição vida útil

I R$ 100.000 5 anos

II R$ 100.000 indefinida

Em 31/12/2014, os valores justos dos intangíveis I e II foram

avaliados em R$ 90.000 e R$ 80.000, respectivamente. Dessa

forma, em 31/12/2014, o valor líquido desses dois ativos

evidenciado no balanço patrimonial foi de R$ 180.000.

Cada um do próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada em relação ao reconhecimento e à mensuração contábil, de acordo com os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis.

A vida útil de determinado ativo intangível foi considerada indefinida, pois, com base na análise dos fatos relevantes, não foi possível prever um período durante o qual seriam gerados fluxos de caixa líquidos positivos para a empresa. Nessa situação, o impairment test deve ser aplicado anualmente a esse intangível.