Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.121 questões

A respeito dessa situação hipotética, julgue o item subsequente.

Se, decorridos 4 anos da data de aquisição, um dos

computadores for totalmente baixado do patrimônio por

dano irreparável, a perda a ser contabilizada será de R$ 2.800.

Em 02/01/2017, a entidade constatou que máquinas mais modernas estavam sendo produzidas, de modo que reavaliou suas estimativas, passando a considerar a vida útil de três anos e valor residual de R$ 5.000, a partir desta data.

Assinale a opção que indica o valor contábil da máquina, em 31/12/2017, admitindo que a entidade utilizou o método das quotas constantes para depreciar os seus ativos imobilizados e que não houve ajustes decorrentes do teste de recuperabilidade.

Caixa: R$ 100.000; Capital Social: R$ 100.000.

No ano de 2017, aconteceram os seguintes fatos:

• 02/01: compra de um veículo para ser utilizado nos negócios da empresa por R$ 35.000 à vista. O veículo tinha vida útil fiscal de cinco anos. No entanto, a empresa esperava utilizá-lo durante sete anos e doá-lo. A empresa utiliza o método da linha reta para depreciar os seus ativos imobilizados. • 01/10: reconhecimento de provisão para contingências de uma causa na justiça, no valor de R$ 15.000. • 31/12: Reconhecimento da receita de serviços do ano, no valor de R$ 80.000. Os custos dos serviços prestados foram de R$ 40.000. Todas as transações foram à vista.

Assinale a opção que indica o imposto sobre a renda corrente, em 31/12/2017, considerando a alíquota de 34%.

Em 02/01/2016, ela comprou uma máquina para utilizar em seu negócio por R$ 400.000. Ela estimava utilizar a máquina por quatro anos e vendê-la, para uma empresa menor, por R$ 80.000.

A empresa estimava utilizar a máquina do seguinte modo: • em 2016: produção de 80.000 balões; • em 2017: produção de 100.000 balões; • em 2018: produção de 100.000 balões; e • em 2019: produção de 120.000 balões.

Assinale a opção que indica o valor da depreciação acumulada da empresa, em 31/12/2017, considerando que ela utiliza o método dos benefícios gerados para depreciar os seus ativos imobilizados e que as previsões se confirmaram.

Em 31/12/2016, a instituição fez um estudo e constatou que metade dos clientes da carteira não utilizava seus serviços. Uma nova estimativa concluiu que os benefícios gerados nos anos remanescentes seriam de R$ 80.000.

No ano de 2017, a instituição aumentou o seu investimento com marketing e, em novo estudo feito em 31/12/2017, concluiu que os benefícios gerados nos anos remanescentes com a carteira de clientes seriam de R$ 90.000.

Assinale a opção que indica o valor contábil da carteira de clientes, em 31/12/2017, considerando que a instituição utiliza o método da linha reta para amortizar os seus ativos intangíveis.

Em 02/01/2017, a entidade resolveu que, após o período da vida útil, iria doar o veículo.

Obs.: considere que a entidade utiliza o método da linha reta para depreciar seus ativos e que não há indícios de perda de recuperabilidade em nenhum dos anos.

Assinale a opção que indica o valor da depreciação acumulada do veículo, que foi contabilizada no balanço patrimonial da entidade em 31/12/2017, e o valor comparativo, referente ao exercício de 31/12/2016, respectivamente.

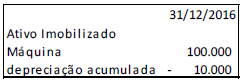

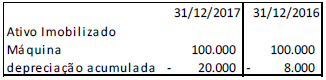

Em 2017, os contadores da fábrica julgaram que a depreciação da máquina se aproximaria mais da realidade se feita pelo método dos benefícios gerados.

Portanto, no balanço patrimonial da fábrica, de 31/12/2017, foi apresentado o valor da depreciação pelo método dos benefícios gerados em 31/12/2017 e em 31/12/2016, do seguinte modo:

Assinale a opção que indica a correta contabilização da diferença entre a depreciação acumulada apresentada em 31/12/2016 (10.000) e em 31/12/2017 (8.000), referente ao ano de 2016.

Em 02/04/2017, uma entidade comprou um ar condicionado para utilizar em seu escritório por R$ 1.200. Na data, a entidade pagou o frete de R$ 100 e a instalação de R$ 600. Além disso, a entidade estima que o custo de remoção, ao final da vida útil, é de R$ 800. A entidade espera utilizar o ar condicionado por 6 anos e não considera valor residual.

Assinale a opção que indica o valor contábil do ar condicionado, apresentado no ativo imobilizado da entidade no balanço patrimonial de 31/12/2017, considerando que a entidade utiliza o método de linha reta para depreciar os seus ativos imobilizados.

Uma entidade adquiriu, em 02/01/2013, um veículo para utilizar em seus negócios por R$ 40.000. A entidade estimava que a vida útil econômica do veículo era de dez anos, no entanto, só pretendia utilizá-lo por seis anos e doá-lo. O veículo era utilizado para transporte dos funcionários na cidade do Rio de Janeiro.

Em 02/01/2016, a entidade passou a oferecer serviços apenas em alguns bairros da cidade, de modo que a entidade reavaliou a vida útil econômica do veículo e estimou utilizá-lo por mais cinco anos.

Assinale a opção que indica a depreciação acumulada do veículo, em 31/12/2017, admitindo que a entidade utiliza o método das quotas constantes e que não houve ajustes decorrentes do teste de recuperabilidade.

Em 01/06/2015, uma sociedade empresária comprou uma máquina para produção de canetas por R$ 220.000. Na data, ela estimativa utilizar a máquina por cinco anos e vende-la por R$ 20.000.

A sociedade empresária estimava utilizar a máquina para produzir um milhão de canetas, do seguinte modo:

• 2015: 70.000

• 2016: 100.000

• 2017: 250.000

• 2018: 250.000

• 2019: 300.000

• 2020: 30.000.

Assinale a opção que indica o valor da depreciação acumulada da sociedade empresária, em 31/12/2017, admitindo que esta usa o método do benefício gerado para depreciar os seus ativos imobilizados e que as previsões se confirmaram.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Situação hipotética: Um ativo produtivo, adquirido por

R$ 250.000 havia três anos completos, recebeu depreciação

acelerada de 60% desse valor. Ao final do terceiro ano, a

empresa avaliou a recuperabilidade desse ativo e constatou que

ele ainda poderia ser utilizado, produtivamente, por mais dois

anos, caso em que geraria um valor de R$ 95.000, ou poderia

ser levado a mercado e vendido como equipamento usado,

hipótese em que geraria um caixa líquido de R$ 105.000.

Assertiva: Nessa situação, a empresa deve constituir uma

provisão por perda de recuperabilidade do valor desse ativo.