Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

Tendo como referência a situação hipotética precedente, julgue o item a seguir.

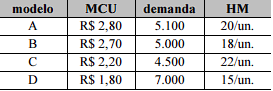

O modelo de caneta com a menor margem de contribuição

unitária por fator limitante é o modelo D.

Determinada empresa industrial, apresentou os seguintes dados em 31/07/23

- Comissão de Vendedores $ 1.000,00

- Estoque Final de Matéria Prima $ 3.000,00

- Estoque Inicial de Produtos em Processo $ 1.300,00

- Mão de Obra direta $ 10.000,00

- Compra de Matéria Prima $ 15.000,00

- Gastos Gerais de Fabricação $ 8.500,00

- Estoque Final de Produtos Acabados $ 4.000,00

Pelo método do Custeio por Absorção e, considerando apenas os saldos acima, a empresa terá:

O custo variável é uma classificação de custo que varia diretamente em relação ao nível de produção de uma indústria. Em outras palavras, à medida que a atividade produtiva aumenta ou diminui, o total dos custos variáveis também se altera proporcionalmente

De acordo com o método do custeio por absorção, são alocados aos produtos

Informações adicionais: • Ao final do exercício, não havia estoques de matéria-prima, nem de produtos em elaboração; • Os gastos com energia elétrica e água são alocados à proporção de 25% para o setor administrativo e 75% para o departamento de produção; • Em 31/12/2022, o valor total do Estoque de produtos acabados era de R$ 32.500,00.

Considerando as informações disponibilizadas anteriormente, inclusive a correta resolução da questão anterior, o valor do Custo das Mercadorias Vendidas (CMV) em 2022, de acordo com o método do Custeio por Absorção, é de:

I. No custeio variável, apenas os gastos variáveis são alocados aos produtos. II. No custeio por absorção, tanto os custos fixos quanto os custos variáveis são alocados aos produtos. III. No custeio por absorção, os custos fixos são considerados custos do período e não são alocados aos produtos. IV. A margem de contribuição é um conceito-chave no custeio variável. V. O custeio por absorção resulta em estoques mais valorizados em comparação com o custeio variável. VI. A principal diferença entre o método de custeio variável e o custeio por absorção é a forma como tratam os gastos fixos. VII. No custeio variável, os custos fixos não afetam o custo unitário dos produtos.

Assinale a alternativa que apresenta somente proposições CORRETAS:

Uma empresa industrial mantém a seguinte estrutura de custo, destinada à fabricação de seu único produto:

● Unidades produzidas durante o ano: 5.000

● Materiais diretos: R$ 3,00 por unidade

● Mão de obra direta: R$ 5,00 por unidade

● Custo indireto variável de fabricação: R$ 2,00 por unidade

● Despesas variáveis: R$ 3,00 por unidade

● Custos indiretos fixos anuais: R$ 40.000,00

● Despesas fixas anuais: R$ 10.000,00

Considerando a situação hipotética apresentada, é correto afirmar que o valor do custo unitário do produto, tendo por base o método do custeio variável, será igual a

• Quantidade de embalagens a serem produzidas: 1.000 unidades. • Quantidade de embalagens restantes a serem acabadas no final do mês: 100 unidades. • Unidades equivalentes (UEs) às unidades semiacabadas: 60 unidades referentes ao custo de materiais e 40 unidades referentes ao custo de conversão. • Custo unitário de materiais: R$ 10,00 • Custo unitário de conversão: R$ 5,00

Com base somente nessas informações, assinale a alternativa que descreve o custo médio ponderado de cada unidade semiacabada no final de janeiro.

Unidades fabricadas de pneus 15.000 Custo variável unitário de cada pneu R$15,00 Custo fixo total R$ 75.000,00 Despesa variável de cada pneu R$ 7,00 Quantidade de pneus vendidos 14.000 Preço de venda de cada pneu R$ 30,00 Despesa fixa do mês de agosto R$ 5.000,00

Com bases apenas nessas informações, o total do valor do estoque no final do mês de agosto dessa empresa é: