Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.766 questões

Além do aumento do endividamento bruto, houve também, no ano passado, o aumento da dívida no curto prazo, que somou R$ 197,6 bilhões, maior valor desde 2010.

Disponível em: https://www.infomoney.com.br/mercados/divida-de-empresas-brasileiras-com-capital-aberto-soma-r-126-trilhao-em-2021-maior-nivel-da-serie-historica/. Acesso em: 23 jan. 2023.

A captação de dívidas é uma das formas de financiamento das empresas, compondo sua estrutura de capital. Cada fonte de recursos tem seu custo implícito ou explícito.

Sobre a relação entre a estrutura de capital, a alavancagem financeira e seus custos, assinale a alternativa INCORRETA.

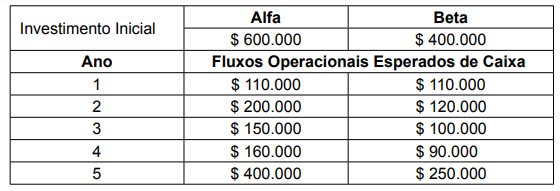

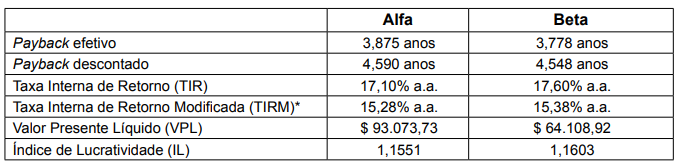

Acredita-se que as duas máquinas novas são investimentos com risco similar e que a aceitação de qualquer uma delas não influenciará o risco atual da empresa. O custo de oportunidade estimado para ambas alternativas é de 12% ao ano. A XYZ estabeleceu como período máximo aceitável para o payback 4 anos e não há restrição orçamentária em relação ao volume de investimento inicial. A partir dessas informações, o analista financeiro responsável calculou as seguintes medidas:

*Calculada, considerando o próprio custo de oportunidade como taxa para reinvestimento dos fluxos de caixa intermediários.

Analise os valores calculados e assinale a alternativa CORRETA.

Em relação a receitas, despesas, custos e resultados contábeis, julgue o item subsequente.

O consumo de um recurso ou serviço para a produção de outro bem ou serviço constitui um custo.

Julgue o próximo item, a respeito do ambiente e das características das informações de custos no setor público.

O custo do período deve ser apurado conciliando-se o regime

de execução orçamentária com o regime de competência.

Julgue o próximo item, a respeito do ambiente e das características das informações de custos no setor público.

Ao se mensurar o custo dos bens e serviços entregues,

é importante que a variável física seja identificada.

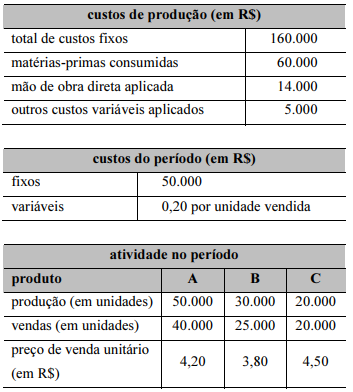

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

Se for mantido o atual mix de vendas, uma expansão de 10%

nas vendas totais elevará o lucro da empresa em mais de

40%.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

Caso seja mantido o atual mix de vendas, o ponto de

equilíbrio da entidade será atingido quando a receita de

vendas superar o valor de R$ 280.000.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

O custo do produto vendido pelo método do custeio variável

é superior a R$ 65.000.

Uma empresa usa o custeio por absorção para fins societários e fiscais e, para fins gerenciais, utiliza o custeio variável, tendo, em dado exercício, apresentado as informações mostradas nas tabelas a seguir, relativas a seu processo produtivo e de vendas.

Os custos fixos e os custos variáveis de produção, exceto matérias-primas, são alocados aos produtos proporcionalmente à quantidade fabricada.

O consumo de matérias-primas pelos produtos se dá na proporção de 50% para o produto A, 25% para o produto B e o restante para o produto C.

Os estoques de matérias-primas, produtos em processamento e produtos processados iniciais estavam zerados e não restaram estoques de produtos em processamento ao final do período.

Com base nessas informações sobre a produção e venda no período, julgue o item a seguir.

O custo unitário de produção, para fins societários, é de

R$ 2,39 para o produto A, R$ 2,29 para o produto B e

R$ 2,54 para o produto C.

A situação descrita remete a ideia, presente na contabilidade, conhecida como:

O texto acima faz referência ao conceito de:

Matéria-Prima ............................................15.000,00 Reparos e manutenção de máquinas ..........8.000,00 Aluguel da Fábrica .....................................12.000,00 Material Indireto ...........................................6.000,00 Mão de obra Direta ....................................28.000,00 Depreciação dos equipamentos ..................9.000,00 Mão de Obra Indireta .................................11.000,00 Estoque de Prod. Acabados 31/12.............45.000,00

* No final do período, não há saldos de matérias primas em estoque, nem de produtos em elaboração. Diante dos dados apresentados, os Custos de Transformação do período importaram em: