Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.766 questões

• Quantidade de embalagens a serem produzidas: 1.000 unidades. • Quantidade de embalagens restantes a serem acabadas no final do mês: 100 unidades. • Unidades equivalentes (UEs) às unidades semiacabadas: 60 unidades referentes ao custo de materiais e 40 unidades referentes ao custo de conversão. • Custo unitário de materiais: R$ 10,00 • Custo unitário de conversão: R$ 5,00

Com base somente nessas informações, assinale a alternativa que descreve o custo médio ponderado de cada unidade semiacabada no final de janeiro.

Unidades fabricadas de pneus 15.000 Custo variável unitário de cada pneu R$15,00 Custo fixo total R$ 75.000,00 Despesa variável de cada pneu R$ 7,00 Quantidade de pneus vendidos 14.000 Preço de venda de cada pneu R$ 30,00 Despesa fixa do mês de agosto R$ 5.000,00

Com bases apenas nessas informações, o total do valor do estoque no final do mês de agosto dessa empresa é:

(Megliorini, 2012.)

O custo unitário do Produto X e Produto Y correspondem a: (valores arredondados)

(Martins, 2009.)

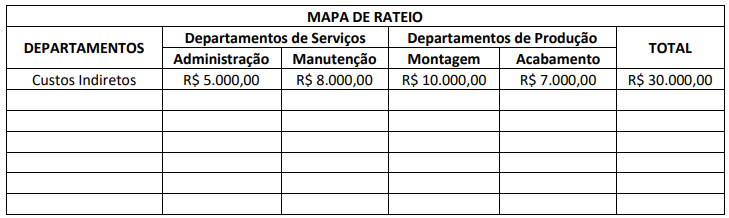

Após o rateio dos Departamentos de Serviços, os Departamentos de Montagem e Acabamento deverão evidenciar, respectivamente, Custos Indiretos de:

Mão de Obra Direta/unidade R$ 2,00 Matéria-Prima consumida/unidade R$ 4,00 Comissão de Vendedores/unidade R$ 2,00 Aluguel da Fábrica/mês R$ 100,00 Depreciação de Equipamentos/mês R$ 1.000,00 Despesas Administrativas/mês R$ 500,00

Outras informações: • A capacidade máxima de produção mensal é de 100 unidades; • O Preço de Venda unitário é de R$ 40,00.

Considerando somente as informações apresentadas, a sociedade empresária terá que produzir e vender

Considerando somente as informações apresentadas, pode-se afirmar que a variação mista (valores arredondados)

Custo Fixo = $ 3.000,00. Custo Variável Unitário = $ 7,00. Preço de Venda Unitário = $ 13,00.

Corresponde ao ponto de equilíbrio dessa empresa:

A folha de pagamento de um determinado empreendimento industrial, apresentou as seguintes informações:

Descrição do item Valor em R$

Mão de obra direta 60.000,00

Mão de obra indireta 18.000,00

Salários – pessoal de vendas 25.000,00

Salários – pessoal administração 20.000,00

Seguro da mão de obra direta 5.000,00

Seguro da mão de obra indireta 2.000,00

INSS da empresa sobre mão de obra direta 10.000,00

INSS da empresa sobre mão de obra indireta 4.000,00

INSS da empresa sobre vendas e administração 9.000,00

Imposto de renda retido na fonte 25.000,00

INSS retido dos empregados 7.800,00

De posse das informações da folha de pagamento,

identifique a opção que apresenta os gastos gerais

de fabricação relacionados a folha de pagamento.

Preço unitário de venda R$ 12,00 Custo variável unitário R$ 4,00 Custo fixo R$ 200.000,00

O custo variável total no ponto de equilíbrio é de:

Determinado empreendimento industrial, apresenta a seguinte estrutura de custos:

Preço unitário de venda R$ 12,00

Custo variável unitário R$ 4,00

Custo fixo R$ 200.000,00

A partir da estrutura apresentada, o ponto de

equilíbrio contábil, em quantidades e volume

financeiro de vendas, respectivamente, é:

Com base nas NBC TSP, julgue o item no que se refere ao subsistema de informação de custos do setor público (SICSP).

Denomina‑se custo fixo aquele que é influenciado pelo

volume das atividades desenvolvidas e mantém seu

valor constante em intervalo relevante das atividades

desenvolvidas pela entidade.

Com base nas NBC TSP, julgue o item no que se refere ao subsistema de informação de custos do setor público (SICSP).

O método de custeio se refere ao critério de

apropriação de custos e está associado ao processo

de identificação e de associação do custo ao objeto

que está sendo custeado. Os principais métodos

de custeio são: direto; variável; por absorção; por

atividade; e pleno.

Com base nas NBC TSP, julgue o item no que se refere ao subsistema de informação de custos do setor público (SICSP).

O SICSP tem por objetivo apoiar a tomada de decisão

em processos, como, por exemplo, comprar ou alugar,

produzir internamente ou terceirizar determinado

bem ou serviço.