Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.763 questões

Gastos → Custos → Produtos em Elaboração → Produtos Acabados → Custo dos Produtos Vendidos → Resultado

Considerando esse fluxo e os conceitos associados, assinale a alternativa CORRETA.

Uma indústria de equipamentos domésticos está projetando o preço de venda unitário de um novo modelo de liquidificador premium, utilizando a metodologia do markup sobre o custo. Foram estimados os seguintes parâmetros para o produto:

Custo unitário do produto (custeio por absorção): R$ 39,00; Despesas operacionais (administração e vendas): 14% sobre a receita bruta; Comissões sobre vendas: 6% sobre o preço de venda; Tributos incidentes sobre vendas: 22% sobre o preço de venda; Margem de lucro desejada: 10% sobre a receita bruta.

Com base exclusivamente nas informações acima e considerando o método do markup, assinale a alternativa em que consta o preço de venda unitário, em reais:

A Empresa PiauíTech comercializa apenas um modelo de bebedouro industrial refrigerado. Para um mês típico, estimou-se:

Preço de venda unitário: R$ 3.200,00; Custos e despesas variáveis unitários totais: R$ 1.600,00 por unidade; Gastos fixos operacionais mensais: R$ 360.000,00, sendo que, dentro desse total, a depreciação corresponde a R$ 56.000,00/mês; Capital próprio investido pelos sócios: R$ 2.000.000,00; Retorno mínimo exigido: 2% ao mês sobre o capital próprio.

Assinale a alternativa que apresenta CORRETAMENTE, respectivamente, o Ponto de Equilíbrio Contábil (PEC), o Ponto de Equilíbrio Econômico (PEE) e o Ponto de Equilíbrio Financeiro (PEF), em unidades e em valor (R$):

Uma empresa de produção e venda de refeições congeladas está avaliando a lucratividade de um novo kit alimentar. As seguintes informações foram estimadas para um mês típico:

Preço de venda unitário: R$ 48,00; Custo variável unitário (insumos e embalagem): R$ 28,00; Despesas variáveis: R$ 4,00 por unidade; Gastos fixos totais mensais: R$ 96.000,00.

Com base nos dados fornecidos, analise as assertivas a seguir:

I. A margem de contribuição unitária do produto é de R$ 16,00.

II. O ponto de equilíbrio contábil em quantidade é de 6.000 unidades.

III. O ponto de equilíbrio contábil em valor (R$) é de R$ 168.000,00.

IV. Se a empresa vender 7.000 unidades no mês, o lucro será de R$ 240.000,00.

Está CORRETO o que se afirma em:

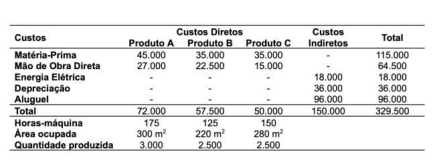

Considere os dados do período:

Com base no Método de Custeio por Absorção, calcule o custo unitário dos produtos A, B e C, adotando os seguintes critérios de rateio:

• os custos indiretos de energia elétrica e depreciação devem ser rateados com base nas horas-máquina;

• o custo indireto de aluguel deve ser rateado com base na área ocupada (m²) pela produção.

Assinale a alternativa CORRETA:

Os métodos de custeio orientam a apropriação de custos aos objetos de custeio (produtos/serviços). Entre eles, destacam-se o Custeio por Absorção, o Custeio Variável (ou Direto), o Custeio Baseado em Atividades (ABC) e o Custeio Pleno (RKW), os quais possuem abordagens e finalidades distintas, incluindo aplicações contábeis e gerenciais.

Analise as assertivas a seguir, julgando-as como Verdadeiras (V) ou Falsas (F).

( ) No custeio por absorção, todos os custos de fabricação (diretos e indiretos, fixos e variáveis) são apropriados aos produtos, as despesas são lançadas diretamente ao resultado do período e o método é aceito pela legislação fiscal no Brasil.

( ) No custeio variável (ou direto), apenas os custos variáveis são apropriados aos produtos, enquanto os custos fixos de fabricação são tratados como despesas do período, sendo o método aceito pela auditoria externa e pela legislação do Imposto de Renda.

( ) No custeio ABC, os custos indiretos são alocados aos produtos principalmente por rateios volumétricos, com base no volume produzido, evitando o uso de direcionadores de custos.

( ) No custeio pleno (RKW), são apropriados aos produtos não apenas os custos de produção, mas também as despesas, visando obter o montante total gasto no processo de “produzir e vender”, sendo um método de uso predominantemente gerencial.

Assinale a alternativa que apresenta a sequência CORRETA:

I. Matéria-prima consumida, sendo possível identificar com precisão a quantidade utilizada em cada produto.

II. Salários da supervisão geral da fábrica.

III. Energia elétrica da fábrica, sem possibilidade de associação direta a cada produto.

IV. Depreciação das máquinas, calculada pelo método linear, sem controle por produto.

Assinale a alternativa que classifica CORRETAMENTE cada item, respectivamente, quanto à relação com o produto (direto ou indireto) e quanto ao comportamento em relação ao volume de produção (fixo ou variável):

I Custo corresponde ao consumo ou à utilização de recursos para a geração de bens ou serviços.

II A alocação dos custos indiretos deve ocorrer por meio de direcionadores de custos.

III O objeto de custo final restringe-se às atividades de apoio administrativo da entidade.

Assinale a opção correta.

I A exigência legal de geração de informação de custos no setor público brasileiro remonta à Lei n.º 4.320/1964, que determinou a organização dos serviços de contabilidade de forma a permitir a determinação dos custos dos serviços industriais.

II A Lei de Responsabilidade Fiscal tornou facultativa a manutenção de sistema de custos pela administração pública, condicionando sua implementação à regulamentação por lei específica.

III O sistema de custos do governo federal foi instituído por portaria da Secretaria do Tesouro Nacional, que atua como órgão central desse sistema.

Assinale a opção correta.

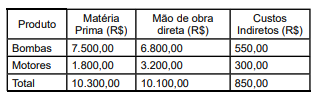

Os custos da produção de bombas e motores são demonstrados no quadro a seguir:

Sabendo que foram produzidas 30 bombas e 10 motores, os custos unitários dos produtos equivalem, respectivamente, a R$:

CASTRO, LR; BITTENCOURT, KF; CARVALHO, LJ. In.: Gestão em Unidades de Alimentação e Nutrição da Teoria à Prática. Antunes, MT, Bosto, SMD. 1ª ed. Curitiba: Appris, 2019.

Com relação aos custos em Unidades de Alimentação e Nutrição, é incorreto afirmar que