Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Q488055

Contabilidade de Custos

Instrução: Utilize as informações a seguir para responder à questão.

A Cia. Delta fabricou 40.000 unidades de seu único produto no mês de início de suas atividades. Durante o período, foram vendidas 36.000 unidades ao preço de R$ 70,00 cada uma. Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

- Materiais diretos ................................................................................... R$ 12,00

- Mão de obra direta................................................................................ R$ 8,00

- CIF variáveis......................................................................................... R$ 20,00

- Despesas variáveis.......................................................... 5% do preço de venda

Custos e despesas fixos totais do mês:

- Mão de Obra da fábrica............................................................ R$ 80.000,00

- Depreciação dos equipamentos industriais ................................. R$ 20.000,00

- Outros gastos de fabricação........................................................ R$ 60.000,00

- Salários do pessoal da administração .......................................... R$ 50.000,00

- Demais despesas administrativas ................................................. R$ 40.000,00

Se a companhia utilizar o método do custeio variável, a margem de contribuição unitária é igual a, em R$,

A Cia. Delta fabricou 40.000 unidades de seu único produto no mês de início de suas atividades. Durante o período, foram vendidas 36.000 unidades ao preço de R$ 70,00 cada uma. Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

- Materiais diretos ................................................................................... R$ 12,00

- Mão de obra direta................................................................................ R$ 8,00

- CIF variáveis......................................................................................... R$ 20,00

- Despesas variáveis.......................................................... 5% do preço de venda

Custos e despesas fixos totais do mês:

- Mão de Obra da fábrica............................................................ R$ 80.000,00

- Depreciação dos equipamentos industriais ................................. R$ 20.000,00

- Outros gastos de fabricação........................................................ R$ 60.000,00

- Salários do pessoal da administração .......................................... R$ 50.000,00

- Demais despesas administrativas ................................................. R$ 40.000,00

Se a companhia utilizar o método do custeio variável, a margem de contribuição unitária é igual a, em R$,

Q488054

Contabilidade de Custos

Instrução: Utilize as informações a seguir para responder à questão.

A Cia. Delta fabricou 40.000 unidades de seu único produto no mês de início de suas atividades. Durante o período, foram vendidas 36.000 unidades ao preço de R$ 70,00 cada uma. Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

- Materiais diretos ................................................................................... R$ 12,00

- Mão de obra direta................................................................................ R$ 8,00

- CIF variáveis......................................................................................... R$ 20,00

- Despesas variáveis.......................................................... 5% do preço de venda

Custos e despesas fixos totais do mês:

- Mão de Obra da fábrica............................................................ R$ 80.000,00

- Depreciação dos equipamentos industriais ................................. R$ 20.000,00

- Outros gastos de fabricação........................................................ R$ 60.000,00

- Salários do pessoal da administração .......................................... R$ 50.000,00

- Demais despesas administrativas ................................................. R$ 40.000,00

O custo unitário de produção das 40.000 unidades fabricadas, utilizando o custeio por absorção, equivaleu a, em R$,

A Cia. Delta fabricou 40.000 unidades de seu único produto no mês de início de suas atividades. Durante o período, foram vendidas 36.000 unidades ao preço de R$ 70,00 cada uma. Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

- Materiais diretos ................................................................................... R$ 12,00

- Mão de obra direta................................................................................ R$ 8,00

- CIF variáveis......................................................................................... R$ 20,00

- Despesas variáveis.......................................................... 5% do preço de venda

Custos e despesas fixos totais do mês:

- Mão de Obra da fábrica............................................................ R$ 80.000,00

- Depreciação dos equipamentos industriais ................................. R$ 20.000,00

- Outros gastos de fabricação........................................................ R$ 60.000,00

- Salários do pessoal da administração .......................................... R$ 50.000,00

- Demais despesas administrativas ................................................. R$ 40.000,00

O custo unitário de produção das 40.000 unidades fabricadas, utilizando o custeio por absorção, equivaleu a, em R$,

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445829

Contabilidade de Custos

A Cia. W produz e vende exclusivamente o produto w. Cada produto é vendido a R$ 180,00 e tem custo variável de R$ 60,00. Ademais, a empresa paga comissão de venda de 15% do preço. Em 2010, a empresa vendeu 300 unidades de w, e o total dos custos de produção foi de R$ 27.000. Qual é a quantidade do produto w que a Cia. W deve vender para que seja alcançado seu Ponto de Equilíbrio Contábil, antes do Imposto de Renda e Contribuição Social?

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445828

Contabilidade de Custos

Em dezembro de 2010, a Cia. J incorreu nos seguintes eventos (em reais): Despesas de propaganda: R$ 13.000; Despesas comerciais: R$ 25.000; Compra de máquinas para a fábrica: R$ 60.000; Despesa de Depreciação das máquinas da fábrica: R$ 17.000; Compra de móveis para o escritório: R$ 28.000; Despesa de Depreciação dos móveis do escritório: R$ 9.000; Despesa de Vendas: R$ 15.000; Mão de obra direta incorrida: R$ 54.000; Mão de obra indireta incorrida: R$ 42.000; Matéria-prima consumida: R$ 50.000.

O custo de transformação em dezembro, dado que a Cia. J é industrial, foi

O custo de transformação em dezembro, dado que a Cia. J é industrial, foi

Q292237

Contabilidade de Custos

Na gestão de estoques há uma grande preocupação por parte dos administradores quanto aos custos gerados pelo mau gerenciamento que comprometem a competitividade de qualquer empresa.

Os custos dos estoques são considerados como custos fixos e custos variáveis, conforme exemplos específicos abaixo:

Os custos dos estoques são considerados como custos fixos e custos variáveis, conforme exemplos específicos abaixo:

Q292231

Contabilidade de Custos

Após elaborar projeções de fuxos de caixa de seus projetos, as empresas utilizam métodos e técnicas de análise para tomar decisões de investimento.

Assinale a alternativa incorreta relacionada aos métodos de análise de investimento:

Assinale a alternativa incorreta relacionada aos métodos de análise de investimento:

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria de Obras Públicas - Específicos |

Q285099

Contabilidade de Custos

Acerca de sistemas de custos rodoviários e do acompanhamento de obras, julgue os itens subsequentes.

Segundo o DNIT, os custos de manutenção, os custos de propriedade e os custos de operação do equipamento devem ser considerados para o cálculo dos custos horários de um equipamento.

Segundo o DNIT, os custos de manutenção, os custos de propriedade e os custos de operação do equipamento devem ser considerados para o cálculo dos custos horários de um equipamento.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2011 - TCU - Auditor Federal de Controle Externo - Auditoria de Obras Públicas - Específicos |

Q285097

Contabilidade de Custos

Acerca de sistemas de custos rodoviários e do acompanhamento de obras, julgue os itens subsequentes.

O fator de lucro e despesas indiretas (LDI), expresso em porcentagem, é expresso por LDI = (PV/CI - 1) × 100, em que PV é o preço de venda e CI representa o custo indireto.

O fator de lucro e despesas indiretas (LDI), expresso em porcentagem, é expresso por LDI = (PV/CI - 1) × 100, em que PV é o preço de venda e CI representa o custo indireto.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283350

Contabilidade de Custos

Uma indústria no mês de março de 2011 produziu 20.000 unidades do produto “X”, com um custo fixo de R$ 65.000,00; vendeu o produto por R$ 12,00 a unidade, alcançando um ponto de equilíbrio de 13.000 unidades. No mês de abril de 2011 produziu 22.000 unidades, com um custo fixo de R$ 77.000,00, mas mantendo o preço de venda anterior.

Considerando apenas as informações acima, o ponto de equilíbrio alcançado pela indústria em abril de 2011, em unidades, é

Considerando apenas as informações acima, o ponto de equilíbrio alcançado pela indústria em abril de 2011, em unidades, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

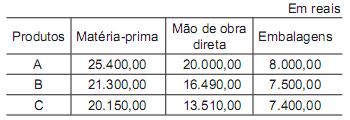

Q283349

Contabilidade de Custos

Num determinado mês, uma Indústria apurou os seguintes custos dos produtos:

Sabendo-se que os custos fixos do período montaram a R$ 47.500,00 no mês, e que a empresa rateia os custos fixos pelo critério de custo de mão de obra direta, o custo total do produto “A”, em reais, é

Sabendo-se que os custos fixos do período montaram a R$ 47.500,00 no mês, e que a empresa rateia os custos fixos pelo critério de custo de mão de obra direta, o custo total do produto “A”, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283348

Contabilidade de Custos

Quando se adota o custo padrão, é necessário realizar-se a análise das variações dos materiais e da mão de obra direta. As variações de materiais têm nomenclatura diferente das variações da mão de obra direta.

A única variação que tem a mesma nomenclatura para os dois custos é a variação

A única variação que tem a mesma nomenclatura para os dois custos é a variação

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

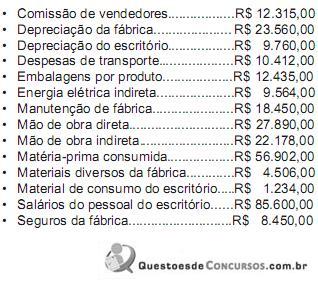

Q283347

Contabilidade de Custos

Dados extraídos da contabilidade de custos de uma indústria, em maio de 2011:

Considerando exclusivamente os dados acima e desconsiderando a ocorrência de qualquer tipo de imposto, o total do custo indireto apurado no final de maio de 2011, em reais, foi de

Considerando exclusivamente os dados acima e desconsiderando a ocorrência de qualquer tipo de imposto, o total do custo indireto apurado no final de maio de 2011, em reais, foi de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Administração |

Q283329

Contabilidade de Custos

O Custo Médio Ponderado de Capital (CMPC), também conhecido como Weigthed Average Cost of Capital (WACC), representa a taxa de atratividade da empresa e indica a

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Administração |

Q283327

Contabilidade de Custos

A indústria Planalto Central Ltda., em abril de 2011, aplicou no processo produtivo R$ 50.000,00 de materiais diretos, R$ 40.000,00 de mão de obra direta e R$ 30.000,00 de gastos indiretos de fabricação. O saldo inicial da conta produtos em processo era de R$ 20.000,00, enquanto seu saldo final foi nulo.

Informações adicionais:

• CPV no período: R$ 110.000,00

• Saldo inicial da conta Estoque de Produtos Acabados: nulo

Com base exclusivamente nas informações acima e desconsiderando a incidência de qualquer imposto, o saldo final da conta de produtos acabados foi, em reais, de

Informações adicionais:

• CPV no período: R$ 110.000,00

• Saldo inicial da conta Estoque de Produtos Acabados: nulo

Com base exclusivamente nas informações acima e desconsiderando a incidência de qualquer imposto, o saldo final da conta de produtos acabados foi, em reais, de

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272369

Contabilidade de Custos

Texto associado

Com base na tabela acima, julgue os próximos itens, considerando

a margem de contribuição dos produtos L, M e N.

Com base na tabela acima, julgue os próximos itens, considerando

a margem de contribuição dos produtos L, M e N.

O valor da margem de contribuição do produto L é de R$ 540,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272368

Contabilidade de Custos

Texto associado

Com base na tabela acima, julgue os próximos itens, considerando

a margem de contribuição dos produtos L, M e N.

Com base na tabela acima, julgue os próximos itens, considerando

a margem de contribuição dos produtos L, M e N.

O valor do custo fixo não integra o cálculo da margem de contribuição.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272367

Contabilidade de Custos

Texto associado

Com base na tabela acima, julgue os próximos itens, considerando

a margem de contribuição dos produtos L, M e N.

Com base na tabela acima, julgue os próximos itens, considerando

a margem de contribuição dos produtos L, M e N.

Dos produtos L, M e N, o produto M é o que possui o maior valor de margem de contribuição.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272365

Contabilidade de Custos

Texto associado

A respeito dos critérios de atribuição de preços aos inventários

físicos, julgue os itens subsequentes.

físicos, julgue os itens subsequentes.

Se uma empresa possui 55 mercadorias disponíveis para venda pelo custo de aquisição total de R$ 7.260,00, então o seu custo unitário médio será superior a R$ 133,00.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272338

Contabilidade de Custos

Texto associado

Determinada sociedade empresária, que tem despesas fixas mensais

no valor de R$ 75 mil, realizou, no mês de dezembro, vendas no

valor de R$ 200 mil. Sabendo que essa empresa trabalha com

margem de contribuição percentual de 40%, julgue o próximo item.

no valor de R$ 75 mil, realizou, no mês de dezembro, vendas no

valor de R$ 200 mil. Sabendo que essa empresa trabalha com

margem de contribuição percentual de 40%, julgue o próximo item.

As despesas variáveis no período somaram R$ 80 mil.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272337

Contabilidade de Custos

Texto associado

No mês de dezembro, determinada empresa produziu 1.000

unidades do produto X, e os gastos com essa produção são

mostrados na tabela acima. Com base nesses dados, julgue os itens

que se seguem, referentes aos sistemas de custos gerenciais.

No mês de dezembro, determinada empresa produziu 1.000

unidades do produto X, e os gastos com essa produção são

mostrados na tabela acima. Com base nesses dados, julgue os itens

que se seguem, referentes aos sistemas de custos gerenciais.

Considerando o sistema de custeio variável, o custo unitário do produto foi inferior a R$ 12,00.