Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

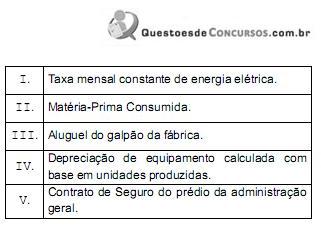

Um item classificado como custo fixo repetitivo é a(o)

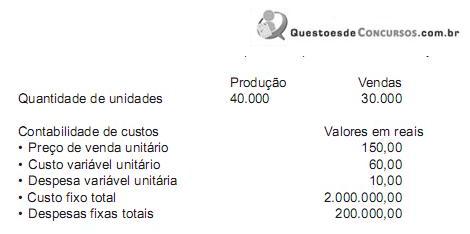

Com base apenas nos dados acima e adotando o método do custeio variável, a margem de contribuição dessa indústria, no mês de janeiro, em reais, é

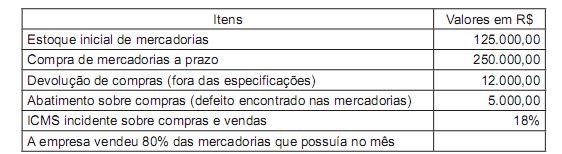

Com base exclusiva nas informações acima, o custo das mercadorias vendidas em maio de 2011 foi, em reais, de

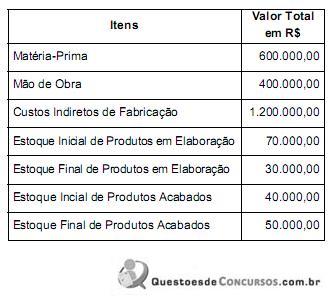

Com base nessas informações o Custo da Produção Acabada no período, em reais, é de

Com base nessa informação é correto afirmar que

O analista avalia a Posição Relativa dos índices de atividade pela seguinte fórmula:

Posição Relativa = PMRE + PMRV / PMPC

Onde:

PMRE = Prazo Médio de Renovação do Estoque

PMRV = Prazo Médio de Recebimento de Vendas

PMPC = Prazo Médio de Pagamento de Compras

A análise da posição relativa da Empresa FRZ S.A. apurou os seguintes dados:

• Posição Relativa dos índices de atividade = 0,75; • PMPC = 80 dias; • PMRE = 20 dias.

Considerando-se exclusivamente as informações recebidas acima, verifica-se que na Empresa FRZ S.A. a(o)

Na relação de custos listados abaixo, estão incluídos todos os gastos gerais de fabricação do segundo trimestre de 2009 ocorridos na empresa Paz & Bem Ltda:

Seguro contra incêndio incorrido = R$ 4.200,00

Imposto predial = R$ 4.800,00

Iluminação do prédio = R$ 4.200,00

Depreciação do edifício = R$ 4.800,00

Mão de Obra Direta = R$ 4.800,00

Mão de Obra indireta = R$ 4.200,00

Encargos sociais do período = R$ 0,00

Com base nas informações acima, pode-se dizer que o valor dos gastos gerais de fabricação na conta Produtos em Processo foi de (em R$):

Atenção: Use os dados a seguir para responder às questões 44, 45 e 46.

Apuração dos gastos de uma Clínica de Pediatria.

Itens | Valor |

Material hospitalar aplicado nas consultas realizadas | 500 |

Salários da administração do consultório | 500 |

IPTU da sala de esterilização do consultório | 500 |

Medicamentos padronizados aplicados nos pacientes atendidos no mês | 1.500 |

Aluguel de recepção e da administração do consultório | 1.000 |

Salários dos Médicos (MOD) apropriados pelas consultas realizadas | 3.500 |

Depreciação por tempo de vida útil dos equipamentos médicos | 1.500 |

Salário do funcionário da recepção do consultório | 1.000 |

A Clínica “CUSTOS CERTOS” possui os serviços de Clínica Geral, Ginecologia e Urologia. Seu demonstrativo de resultado de junho de 2011 foi o seguinte:

ITENS |

Clínica Geral |

Ginecologia |

Urologia |

TOTAL |

Receita |

22.000 |

29.000 |

10.000 |

61.000 |

(–) Despesas Variáveis |

(12.000) |

(21.000) |

(5.000) |

(38.000) |

Margem de Contribuição |

10.000 |

8.000 |

5.000 |

23.000 |

(–) Despesas Fixas |

(7.200) |

(8.100) |

(2.700) |

(18.000) |

= Lucro Operacional |

2.800 |

(100) |

2.300 |

5.000 |

As despesas fixas foram compostas pelas seguintes rubricas

Itens |

Valor |

Despesas com pessoal de apoio da Clínica Geral |

2.000 |

Despesas com pessoal de apoio da Ginecologia |

3.000 |

Despesas com pessoal de apoio da Urologia |

1.000 |

Despesas com pessoal da administração geral |

1.700 |

Aluguel |

2.300 |

Força e luz |

5.000 |

Imposto predial (IPTU) |

3.000 |

Total das Despesas Fixas |

18.000 |

Após a identificação dos gastos fixos direcionados a cada clínica e o rateio dos indiretos em partes iguais para os três serviços, é correto afirmar, em relação ao resultado anterior, que:

Atenção: Use os dados a seguir para responder às questões 44, 45 e 46.

Apuração dos gastos de uma Clínica de Pediatria.

Itens | Valor |

Material hospitalar aplicado nas consultas realizadas | 500 |

Salários da administração do consultório | 500 |

IPTU da sala de esterilização do consultório | 500 |

Medicamentos padronizados aplicados nos pacientes atendidos no mês | 1.500 |

Aluguel de recepção e da administração do consultório | 1.000 |

Salários dos Médicos (MOD) apropriados pelas consultas realizadas | 3.500 |

Depreciação por tempo de vida útil dos equipamentos médicos | 1.500 |

Salário do funcionário da recepção do consultório | 1.000 |

Uma farmácia que utiliza PEPS para controle de seus estoques apresentou os seguintes movimentos, em ordem cronológica, de um certo medicamento:

1º. Aquisição de 10 unidades a $20, cada

2º. Aquisição de 10 unidades a $25, cada

3º. Aquisição de 10 unidades a $30, cada

4º. Venda de metade do estoque atualizado por $40, cada

5º. Aquisição de 10 unidades por $30, cada

O valor do estoque final e o custo de mercadorias vendidas foram, respectivamente:

Atenção: Use os dados a seguir para responder às questões 44, 45 e 46.

Apuração dos gastos de uma Clínica de Pediatria.

Itens | Valor |

Material hospitalar aplicado nas consultas realizadas | 500 |

Salários da administração do consultório | 500 |

IPTU da sala de esterilização do consultório | 500 |

Medicamentos padronizados aplicados nos pacientes atendidos no mês | 1.500 |

Aluguel de recepção e da administração do consultório | 1.000 |

Salários dos Médicos (MOD) apropriados pelas consultas realizadas | 3.500 |

Depreciação por tempo de vida útil dos equipamentos médicos | 1.500 |

Salário do funcionário da recepção do consultório | 1.000 |

Uma odontoclínica, que implantou o método de custeio denominado variável, apresentou os seguintes valores extraídos de seu resultado do exercício mensal:

Receita ................................................................................ $10.000

Gastos Variáveis ................................................................... $6.000

Gastos Fixos .......................................................................... 3.000.

Para modernizar o serviço, o diretor responsável optou por investir $60.000 em um novo equipamento de radiologia dentária que tem uma vida útil de 5 anos e é depreciado pelo método de linha reta ou linear. Com o novo equipamento reduziu os gastos com energia, materiais e mão-de-obra empregados na atividade em 10% dos valores correspondentes.

Diante do cenário apontado e considerando que não houve aumento de receita, o novo resultado mensal será:

Atenção: Use os dados a seguir para responder às questões 44, 45 e 46.

Apuração dos gastos de uma Clínica de Pediatria.

Itens | Valor |

Material hospitalar aplicado nas consultas realizadas | 500 |

Salários da administração do consultório | 500 |

IPTU da sala de esterilização do consultório | 500 |

Medicamentos padronizados aplicados nos pacientes atendidos no mês | 1.500 |

Aluguel de recepção e da administração do consultório | 1.000 |

Salários dos Médicos (MOD) apropriados pelas consultas realizadas | 3.500 |

Depreciação por tempo de vida útil dos equipamentos médicos | 1.500 |

Salário do funcionário da recepção do consultório | 1.000 |

Sabendo que a capacidade máxima da clínica é de 300 consultas por mês, considere uma receita bruta mensal atual de R$12.000 para o atendimento de 200 consultas pediátricas realizadas.

O lucro do período apurado pelo custeio variável, no caso de a clínica atingir sua capacidade máxima de atendimento, será de:

Atenção: Use os dados a seguir para responder às questões 44, 45 e 46.

Apuração dos gastos de uma Clínica de Pediatria.

Itens | Valor |

Material hospitalar aplicado nas consultas realizadas | 500 |

Salários da administração do consultório | 500 |

IPTU da sala de esterilização do consultório | 500 |

Medicamentos padronizados aplicados nos pacientes atendidos no mês | 1.500 |

Aluguel de recepção e da administração do consultório | 1.000 |

Salários dos Médicos (MOD) apropriados pelas consultas realizadas | 3.500 |

Depreciação por tempo de vida útil dos equipamentos médicos | 1.500 |

Salário do funcionário da recepção do consultório | 1.000 |

O valor das despesas que não serão somadas ao custo de serviço, conforme a prática do custeio por absorção, é de:

Atenção: Use os dados a seguir para responder às questões 44, 45 e 46.

Apuração dos gastos de uma Clínica de Pediatria.

Itens | Valor |

Material hospitalar aplicado nas consultas realizadas | 500 |

Salários da administração do consultório | 500 |

IPTU da sala de esterilização do consultório | 500 |

Medicamentos padronizados aplicados nos pacientes atendidos no mês | 1.500 |

Aluguel de recepção e da administração do consultório | 1.000 |

Salários dos Médicos (MOD) apropriados pelas consultas realizadas | 3.500 |

Depreciação por tempo de vida útil dos equipamentos médicos | 1.500 |

Salário do funcionário da recepção do consultório | 1.000 |

A soma dos Custos Fixos é de:

Preencha as lacunas abaixo e, em seguida, assinale a alternativa correta.

De forma geral, a economia da qualidade trata da expressão dos benefícios da qualidade sob a forma de unidades monetárias. Os modelos, nesse caso, envolvem tanto o/a _______ das qualidades quanto o/a ______ pela eliminação da má qualidade.

Comissões de vendas R$80.000,00 Salários do pessoal de produção R$120.000,00 Matéria-prima consumida R$350.000,00 Salários do pessoal administrativo R$90.000,00 Depreciação das maquinas usadas na produção R$60.000,00 Seguros das maquinas usadas na produção R$10.000,00 Despesas financeiras R$50.000,00 Honorários da diretoria financeira R$40.000,00 Materiais diversos utilizados na produção R$15.000,00 Energia elétrica utilizada na produção R$85.000,00 Manutenção das maquinas usadas na produção R$70.000,00 Despesas de entregas de produtos R$45.000,00 Gastos com correios, telefone da área de vendas R$5.000,00 Material de consumo de escritório R$5.000,00

Os Custos de Produção somam: