Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

I. O custo e a despesa reduzem de imediato o patrimônio líquido. II. O custo de transformação é sinônimo de custo de produção. III. O custo de fabricação do produto somente reduz o patrimônio líquido se houver venda desse produto.

A sequência CORRETA é:

(1) Custo Fixo (2) Custo Variável (3) Custo Direto (4) Custo Indireto

( ) São custos de natureza mais genérica, não sendo possível identificar imediatamente como parte do custo de determinado produto. ( ) Um custo uniforme por unidade, mas que varia no total na proporção direta das variações da atividade total ou do volume de produção relacionado. ( ) Um custo que, em determinado período e volume de produção, não se altera em seu valor total, mas vai ficando cada vez menor em termos unitários com o aumento do volume de produção. ( ) São custos incorridos em determinado produto, identificando-se como parte do respectivo custo.

A sequência CORRETA é:

(1) Gasto (2) Investimento (3) Custo (4) Despesa

( ) Gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços. ( ) Sacrifício financeiro que a entidade arca para a obtenção de um produto ou serviço qualquer, reconhecimento esse representado por entrega ou promessa de entrega de ativos. ( ) Bens ou serviços consumidos direta ou indiretamente para obtenção de receitas. ( ) Aquisição de bens ou serviços que são estocados nos ativos da empresa para baixa ou amortização quando de sua venda, de seu consumo, de seu desaparecimento ou de sua desvalorização.

A sequência CORRETA é:

• Ações ordinárias........................5.000.000 de ações no valor de R$ 2,00 cada

• Ações preferenciais...................8.000.000 de ações no valor de R$ 1,50 cada

• Financiamento de terceiros.......R$ 3.000.000,00

• Custo do capital ordinário..........24% ao ano

• Custo do capital preferencial.....20% ao ano

• Custo de capital de terceiros.....21% ao ano

Considerando exclusivamente as informações acima, o Weighted Average Cost of Capital (WACC) também conhecido como Custo Médio Ponderado de Capital (CMPC) da companhia, em percentual, é

Sabe-se que a “Coronariana” atendeu 300 pacientes e que a “UTI” atendeu 200 pacientes no mês. Sabe-se, ainda, que cada unidade hospitalar tem 5 leitos.

Utilizando o custeio por absorção, aplicando para o rateio o número de leitos disponíveis em cada unidade hospitalar, o custo por paciente da Unidade Intensiva foi de:

Assinale a alternativa que não representa um custo relacionado aos estoques:

O fator de lucro e despesas indiretas (LDI), expresso em porcentagem, é expresso por LDI = (PV/CI ! 1) × 100, em que PV é o preço de venda e CI representa o custo indireto.

Em relação ao Sistema de Informações Gerenciais, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. O sistema de informações gerenciais dá suporte ao processo de gestão em todas as suas etapas: planejamento, execução e controle.

II. O sistema de informações gerenciais tem por objetivo gerar informações que atendam às necessidades dos tomadores de decisões.

III. O sistema de informações gerenciais é um conjunto de recursos humanos e materiais responsável pela coleta e processamento de dados para produzir informações que sejam úteis a todos os níveis de gerência.

A sequência CORRETA é:

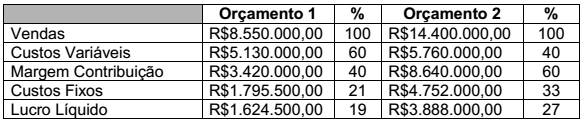

Uma empresa apresenta duas propostas de orçamento para o segundo semestre de 2012.

Os pontos de equilíbrio contábil dos Orçamentos 1 e 2, em valores monetários,

são, respectivamente:

De acordo com a terminologia de custos, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A depreciação de equipamentos que são utilizados em mais de um produto é classificada como custos indiretos de fabricação.

II. Quando uma indústria produz apenas um produto, não existe alocação de custos indiretos de fabricação.

III. O valor anormal de desperdício de materiais, mão de obra ou outros insumos de produção são incluídos como custo do período.

IV. O critério PEPS pressupõe que os itens de estoque que foram comprados ou produzidos primeiro sejam vendidos em primeiro lugar e, consequentemente, os itens que permanecerem em estoque no fim do período sejam os mais recentemente comprados ou produzidos.

V. De acordo com o critério do custo médio ponderado, o custo de cada item é determinado a partir da média ponderada do custo de itens semelhantes no começo de um período e do custo dos mesmos itens comprados ou produzidos durante o período.

A sequência CORRETA é:

Uma determinada empresa iniciou suas atividades no mês de agosto fabricando mesas escolares. Nesse mês, foram acabadas 700 unidades e 75 ficaram na produção em andamento com acabamento médio de 36%.

Custos:

Matéria-prima R$124.000,00

Mão de Obra Direta R$50.000,00

Custos Indiretos R$36.700,00

A matéria-prima é totalmente requisitada do almoxarifado antes de se iniciar a produção.

Os custos da produção acabada e da produção em andamento são,

respectivamente, de:

As seguintes informações foram extraídas do departamento de escuderia de uma indústria, no mês de junho 2011, que utiliza o Sistema de Custeio ABC:

Foram identificadas as seguintes atividades relevantes:

Os custos indiretos de manufatura para o mês foram:

Com base nos dados apresentados, assinale a opção que apresenta o custo

total do Produto “A” e do Produto “B”, utilizando o método ABC, respectivamente:

No primeiro semestre de 2011, uma determinada indústria tem os seguintes custos indiretos em seu departamento de colocação de tampas em garrafas.

Mão de Obra Indireta R$11.200,00

Lubrificantes R$2.450,00

Energia Elétrica R$3.325,00

Depreciação R$1.750,00

Custos Indiretos Diversos R$4.200,00

Neste primeiro semestre, foram produzidas 24.500 dúzias de garrafas de 0,5 litro, 28.000 dúzias de garrafas de 1,0 litro e 17.500 dúzias de garrafas de 1,5 litro.

Com base na quantidade produzida, assinale a opção que apresenta o rateio

dos custos indiretos das garrafas.

A empresa VivaGás apresentou os seguintes dados:

O custo de fabricação é

A empresa VivaGás adquiriu na Papelbrás Ltda. materiais de papelaria para uso no escritório no valor de R$ 430,00 (quatrocentos e trinta reais). Adquiriu também, na Embalex Ltda., R$ 2.070,00 (dois mil e setenta reais) de caixas para embalagens de seus produtos. Tratando-se de custos, a empresa VivaGás contabilizará

I. os valores de R$ 430,00 e R$ 2.070,00 como despesa e custo, respectivamente.

II. o valor de R$ 2.070,00 como custo.

III. apenas o valor de R$ 2.070,00 como despesa.

IV. o valor de R$ 2.500,00 como custo.

Está correto o que consta APENAS em

Preço unitário de venda...................................................................... R$ 250,00

Custos e despesas unitários de venda ............................................... R$ 175,00

Custos e despesas fixos..................................................................... R$ 225.000,00

Se a companhia tiver como objetivo obter um lucro total de R$ 325.050,00, ela deverá produzir e vender, em unidades do produto X, a quantidade equivalente a