Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.763 questões

Analise as afirmativas a seguir sobre os componentes desses custos.

(__)O BDI é um percentual aplicado sobre o custo direto que contempla despesas indiretas, tributos, riscos e o lucro da empresa.

(__)A Administração Central da construtora é considerada um custo direto, pois participa de todas as obras simultaneamente.

(__)Os encargos sociais incidentes sobre a mão de obra (como INSS e FGTS) compõem o custo direto da obra, sendo calculados sobre a folha de pagamento dos operários.

(__)A mobilização e desmobilização de canteiro são exemplos típicos de custos indiretos que não podem ser mensurados na planilha orçamentária.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) O Custeio por Absorção aloca todos os custos de fabricação (fixos e variáveis) aos produtos, sendo o único método aceito pela legislação fiscal (Imposto de Renda) e pela contabilidade societária (NBC TG 16) para avaliação de estoques.

(__) O Custeio Direto (Variável) trata os custos fixos de fabricação como despesas do período, não os incorporando aos estoques; consequentemente, o lucro bruto apurado por este método é sempre maior que o do custeio por absorção.

(__) Quando o volume de produção é maior que o volume de vendas (aumentando os estoques), o lucro apurado pelo Custeio por Absorção é maior do que o lucro apurado pelo Custeio Direto.

(__) Quando o volume de vendas é maior que o volume de produção (reduzindo os estoques), o lucro apurado pelo Custeio por Absorção é menor do que o lucro apurado pelo Custeio Direto.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

I. O custo direto é aquele que pode ser identificado e apropriado diretamente ao objeto de custo, como o salário de um servidor vinculado exclusivamente a um projeto.

II. O custo fixo é aquele que se altera proporcionalmente ao volume das atividades desenvolvidas pela entidade.

III. O custo controlável é aquele sobre o qual o gestor possui influência direta, podendo tomar decisões que impactem seu valor.

IV. O custo indireto exige o uso de direcionadores ou bases de rateio para ser alocado ao objeto de custo, como despesas administrativas compartilhadas entre setores.

Após análise das afirmativas, está CORRETO o que se afirma em:

I - Os valores das saídas dos estoques, quando utilizados na prestação dos serviços prestados pela organização, serão parte do custo dos serviços prestados.

II - Os valores gastos com fretes e seguros para aquisição de bens para estoque devem ser registrados em contas de Resultado, sem passar pela conta estoque.

III - Durante a realização do inventário físico de estoques foi identificada a destruição de uma parte do estoque por má conservação, neste caso o valor perdido deve ser registrado diretamente em conta de resultado (despesa).

IV - Um dos métodos utilizados para apuração do custo dos estoques é o método PEPS – Primeiro a Entrar, Primeiro a Sair.

Estão CORRETAS:

Com base nessa situação hipotética e nos conceitos de Kaplan e Cooper e nas normas contábeis aplicáveis (NBC TG 16 – Estoques / CPC 16), assinale a opção que apresenta o princípio fundamental e a vantagem gerencial do método de custeio ABC.

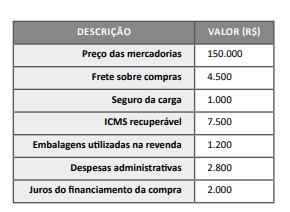

Uma empresa Ltda., comercial atacadista, adquiriu mercadorias para revenda em junho de 2025, conforme os gastos a seguir.

Com base nessa situação hipotética e no CPC 16 (R1) – Estoques, assinale a opção que apresenta os valores que compõem o custo de aquisição das mercadorias e o total correspondente.

Com base nessa informação, assinale a alternativa correta:

Sobre critérios de valoração de estoque, considere as afirmações a seguir:

I. A entidade deve usar o mesmo critério de custeio para todos os estoques que tenham natureza e uso semelhantes para a entidade.

II. Para os estoques que tenham outra natureza ou uso, não podem justificar-se diferentes critérios de valoração.

III. O critério PEPS (Primeiro a Entrar, Primeiro a Sair) pressupõe que os itens de estoque que foram comprados ou produzidos primeiro sejam vendidos em primeiro lugar e, consequentemente, os itens que permanecerem em estoque no fim do período sejam os mais recentemente comprados ou produzidos.

IV. Pelo critério do custo médio ponderado, o custo de cada item é determinado a partir da média ponderada do custo de itens semelhantes no começo de um período e do custo dos mesmos itens comprados ou produzidos durante o período.

V. Os estoques usados em um segmento de negócio podem ter um uso para a entidade diferente do mesmo tipo de estoques usados em outro segmento de negócio. Porém, uma diferença na localização geográfica dos estoques (ou nas respectivas normas fiscais), por si só, não é suficiente para justificar o uso de diferentes critérios de valoração do estoque.

Estão CORRETAS as afirmações:

Identifique qual dos seguintes critérios de rateio seria o mais justo e lógico para alocar o custo do aluguel das instalações da fábrica aos produtos:

Identifique nas alternativas qual método de custeio a empresa está utilizando para sua análise gerencial:

Esse tipo de despesa é definido como

Em 2024, os gastos fixos da escola foram os seguintes:

A mudança no método de custeio pode comprometer, principalmente, a característica qualitativa da

Determinada empresa, que presta serviços de pintura, possui as seguintes informações relativas ao último mês:

• Estoque inicial de latas de tinta branca 18 L: 150 unidades a um custo unitário de R$ 180,00;

• Compras no mês de 220 unidades de latas de tinta branca 18 L a um custo unitário de R$ 210,00. Sobre essa operação, incide ICMS com alíquota de 17%;

• Foram utilizadas 350 latas de tinta branca 18 L para prestação de serviços de pintura em um galpão.

Adotando critério de arredondamento e duas casas após a virgula e considerando o método de avaliação dos estoques denominado custo médio ponderado, o custo do material aplicado, em reais, é

Uma empresa industrial produziu 152.000 ventiladores no último ano. Nesse período, vendeu 133.000 unidades por R$ 570,00 cada. Seus custos e despesas são os seguintes:

• Custos fixos R$ 3.040.000,00 por ano;

• Custos variáveis R$ 342,00 por unidade;

• Despesas fixas R$ 1.330.000,00 por ano;

• Despesas comerciais R$ 23,00 por unidade.

Considerando que não havia estoques iniciais, que todas as unidades foram completadas no período e que não existiam impostos incidentes, o lucro líquido da empresa pelo custeio por absorção e o lucro líquido pelo custeio variável, em reais, foram respectivamente de