Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.763 questões

1. Em 05/08, adquiriu do fornecedor bom de bola Ltda. 100 bolas por R$ 100 cada,

2. Em 08/08, vendeu ao cliente Icasa F.C Ltda. 20 bolas

3. Em 10/08, adquiriu do fornecedor bom de bola Ltda. 50 bolas por R$ 113 cada

4. Em 19/08, adquiriu do fornecedor bom de bola Ltda. 50 bolas por R$ 159 cada

5. Em 20/08, devolveu ao fornecedor bom de bola Ltda. 10 bolas adquiridas em 19/08.

6. Em 27/08, vendeu ao cliente Guarani F. C 140 bolas

7. Em 28/08, recebeu em devolução, do cliente Guarani F. C, 5 bolas

O Sistema de Informações de Custos do Setor Público (SIC) visa aprimorar a gestão pública ao fornecer informações sobre os custos dos serviços e ações governamentais. Acerca dos objetivos e características do SIC, registre V para as afirmativas verdadeiras e F para as falsas:

(__) O objetivo principal do SIC é determinar o preço de venda dos serviços públicos prestados à população, utilizando uma base de custeio por absorção.

(__) A implementação do SIC é facultativa para todos os entes da Federação, sendo considerada apenas uma boa prática de gestão financeira sem obrigatoriedade normativa.

(__) O SIC deve permitir a avaliação da eficiência, eficácia e economicidade das ações governamentais, associando os custos aos resultados e benefícios gerados.

(__) A metodologia do SIC é restrita ao acompanhamento dos custos diretos, excluindo os custos indiretos e as despesas administrativas por serem de difícil alocação.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

I. O método de custeio por absorção apropria aos produtos todos os custos de produção, sejam eles fixos ou variáveis, diretos ou indiretos.

II. No custeio variável, apenas os custos variáveis de produção são alocados aos produtos, enquanto os custos fixos de produção são tratados como despesas do período.

III. Em um período em que a quantidade produzida é maior que a quantidade vendida, o lucro apurado pelo método de custeio por absorção será maior que o lucro apurado pelo custeio variável.

Está correto o que se afirma em:

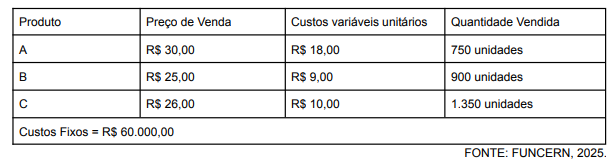

Considerando os dados disponibilizados e mantendo-se o mesmo mix de vendas, o ponto de equilíbrio médio da empresa, em unidades, é

Além disso, o clube incorre em Imposto Sobre Serviços (ISS) de 5% e a Margem de Lucro indicada é de 45%. Ademais, a capacidade do estádio é de 12.000 pessoas.

Considerando que a expectativa é de público total no estádio e que o gestor utilizará a metodologia do mark-up, o preço de venda do ingresso será de

Para ampliar esse lucro em 70%, a empresa deve aumentar a produção e as vendas em

A variação de quantidade e a variação de preço de material direto dessa empresa são, respectivamente:

O grau de alavancagem operacional atual, em unidades, e o resultado operacional do mês posterior são, respectivamente:

● Preço de venda por unidade: R$ 80,00 ● Custo variável por unidade: R$ 50,00 ● Custos fixos mensais: R$ 90.000,00 ● Venda planejada: 5.000 unidades no mês

Com base nos dados apresentados, o ponto de equilíbrio (PE) do produto e sua margem de segurança (MS), em unidades, são, respectivamente:

● Produto A: matéria-prima R$ 50.000,00; mão de obra direta R$ 20.000,00 ● Produto B: matéria-prima R$ 70.000,00; mão de obra direta R$ 30.000,00 ● Custos Indiretos de Fabricação (CIF): R$ 25.000,00

Sabendo-se que essa empresa utiliza o custeio por absorção e rateia os CIF proporcionalmente à mão de obra direta, o custo total do Produto A e do Produto B, respectivamente, é:

Dentre as alternativas a seguir, aquela na qual todos os itens podem ser utilizados para compor o BDI é: