Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

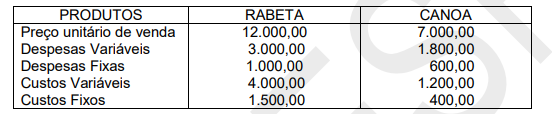

A margem de contribuição representa uma importante ferramenta da contabilidade de custos para o processo decisório. De acordo com os dados a seguir, da produção e comercialização dos produtos Rabeta e Canoa, as margens de contribuição de cada produto são, respectivamente,

Dados:

De acordo com Gitman (2009), o custo médio ponderado de capital (Weighted Average Cost of Capital – WACC), reflete o custo médio futuro de fundos esperado no longo prazo. Sobre o cálculo do WACC, analise as afirmativas a seguir:

I. O cálculo do WACC é obtido pela multiplicação do custo específico de cada modalidade de financiamento por sua proporção na estrutura de capital da empresa. Após isso somam-se os valores ponderados.

II. Os pesos dados para cada modalidade de financiamento podem ser calculados com base no valor contábil ou com base no valor de mercado, e podem ser usadas proporções históricas ou ideais.

III. O cálculo do WACC com base em proporções ideais reflete as proporções desejadas na estrutura de capital da empresa, podendo se basear tanto em valores contábeis como em valores de mercado.

Está(ão) correta(s) a(s) afirmativa(s):

Levando em consideração a Análise dos Pontos de Equilíbrios Contábil (PEC), Fiscal (PEF) e Econômico (PEE), qual a melhor definição de Ponto de Equilíbrio Econômico?

O RKW é um sistema de cálculo de custos criado na Alemanha e que é utilizado amplamente na indústria gráfica. Basicamente, o sistema de levantamento de custos tem por objetivo estabelecer o custo-hora dos centros de produção de uma empresa, e o custo-hora obtido será utilizado no cálculo do orçamento. Esses custos podem ser alocados no mapa RKW por meio do rateio dos custos

A indústria gráfica é classificada como uma indústria de transformação, cuja rentabilidade está na venda de horas produtivas. Para compor o custo-hora é necessário levar em consideração todos custos

O custo é o gasto econômico que representa a fabricação de um produto ou a prestação de um serviço. Ao estabelecer o custo de produção, é possível determinar o preço de venda ao público do bem em questão (o preço ao público é a soma do custo mais o lucro). Ao classificar o custo referente a uma matriz de impressão, pode-se indicar que é custo

- “Vai para o Resultado, não é recuperada nas vendas, provoca redução do Ativo (adquiridas à vista) ou aumento do Passivo (adquiridas a prazo). ”

- “Vai para o produto, é recuperado diretamente nas vendas, vai para o estoque e aumenta o Ativo. ”

- “Gasto não intencional, ocorrido no processo de fabricação, no transporte ou manuseio de produtos. ”

Os trechos acima referem-se a quais terminologias, respectivamente?

São os gastos relativos ao bem até o momento em que este está pronto para ser vendido, sendo intimamente identificados com o produto. Esse é o conceito de:

A Contabilidade de Custos

( )

Os custos indiretos de fabricação (CIF) do período totalizaram R$280.000,00. A administração apurou que há predominância dos CIF decorrentes do uso de maquinaria e decidiu efetuar o rateio com base em horas-máquina, assim distribuídos:

( )

O custo total, em reais, dos Produtos P1 e P2, respectivamente, é de:

- Material Direto: R$60,00 por unidade. - Mão de obra direta: R$30,00 por unidade. - Custos Indiretos de Fabricação (variável): R$12,00 por unidade. - Custos Indiretos de Fabricação (fixo): R$900.000,00 por mês.

Se a empresa estima produzir 37.500 unidades, o custo padrão unitário será de

Com base nessas informações, a margem de contribuição por cliente, o ponto de equilíbrio em número de clientes atendidos e o percentual de margem de segurança da empresa, em valores médios, são, respectivamente:

Sabendo que os Custos Indiretos de produção totalizaram R$ 17.000,00 neste período, e que estão relacionados às seguintes atividades e seus respectivos direcionadores de custos:

Considerando-se que esta Companhia Industrial utiliza o método de Custeio Baseado em Atividades, é CORRETO afirmar que o Custo Unitário total dos Produtos “Alfa” e “Beta” no mês de Novembro de 2019, é de:

No período, foram incorridos R$ 50.000,00 de Custos Indiretos.

Considerando que a empresa utiliza o método de Custeio por Absorção e realiza o rateio dos Custos Indiretos aos produtos com base na quantidade produzida e acabada no período, o Custo Unitário dos Produtos “Alfa” e “Omega” no período, é de: