Questões de Concurso

Sobre custo de produção em contabilidade de custos

Foram encontradas 1.099 questões

Q479480

Contabilidade de Custos

A empresa “Y” apresentava um saldo bancário de R$50.000,00 e em caixa o total de R$10.000,00. Seu estoque inicial era de 10 unidades ao custo unitário de R$9,00 cada. Adquiriu no dia 05/01/X1, 30 unidades, pagando um total de R$300,00 com cheque do Banco do Brasil S/A. No dia 10/01/X1, adquiriu mais 15 unidades ao custo unitário de R$ 15,00 cada, pagando em dinheiro. Em 20/01/X1 vendeu 50 unidades pelo valor total de R$ 1.500,00. Considerando as informações apresentadas e os critérios de avaliação de estoque, assinale a alternativa INCORRETA.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - BR Distribuidora - Profissional Júnior - Formação Administração |

Q460830

Contabilidade de Custos

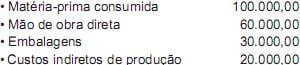

Uma indústria de grande porte, que vende os produtos a granel ou em pequenas quantidades, fez as seguintes anotações relativas aos gastos de um de seus produtos ocorridos num período produtivo:

Considerando exclusivamente as informações recebidas e sabendo que a indústria adota o custeio por absorção, o custo desse produto acabado, ao final do período produtivo, em reais, é

Considerando exclusivamente as informações recebidas e sabendo que a indústria adota o custeio por absorção, o custo desse produto acabado, ao final do período produtivo, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Técnico de Suprimentos de Bens e Serviços Júnior - Administração |

Q455652

Contabilidade de Custos

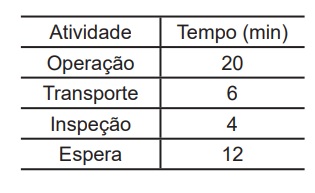

O processo de instalação de uma linha telefônica foi mapeado, gerando a seguinte tabela:

Sendo o custo de um instalador à empresa de R$ 10,00/ hora trabalhada, qual será o custo real de se instalarem 20 linhas telefônicas?

Sendo o custo de um instalador à empresa de R$ 10,00/ hora trabalhada, qual será o custo real de se instalarem 20 linhas telefônicas?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração-2012 |

Q430679

Contabilidade de Custos

O gasto relativo ao custo de produção de determinado produto e que, por exigência legal, deve ser reconhecido contabilmente no mês de emissão de nota fiscal de saída do bem, é denominado custo do(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2012 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q322007

Contabilidade de Custos

Como consequência do uso de custeio variável na apuração dos custos de produção do período, tem-se que:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2012 - Petrobras - Administrador Júnior-2012 |

Q299532

Contabilidade de Custos

Uma indústria produz um único produto, de forma contínua, com a apuração dos custos por processo, acumulando os gastos por período produtivo para a devida apropriação às unidades produzidas, nesse mesmo período, conforme anotações a seguir.

Considerando-se exclusivamente as informações recebidas, o valor do estoque final dos produtos em elaboração (produção em andamento), ao final do período produtivo, em reais, é

Considerando-se exclusivamente as informações recebidas, o valor do estoque final dos produtos em elaboração (produção em andamento), ao final do período produtivo, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287701

Contabilidade de Custos

Uma indústria apresentou as seguintes informações referentes à produção de um determinado período produtivo:

• Custo unitário de produção, em reais

Custeio por absorção 25,50

Custeio variável 19,50

• Produção (em quantidade de unidades)

Da capacidade instalada: 62.500

Do período produtivo das informações: 50.000

• Estimativas da empresa para o próximo período produtivo

Aumento da produção: 20% aplicados sobre a produção atual (período das informações)

Manutenção da estrutura atual de todos os custos da indústria

Considerando exclusivamente as informações recebidas, o custo unitário de produção para o novo período produtivo, calculado pelo custeio por absorção, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287700

Contabilidade de Custos

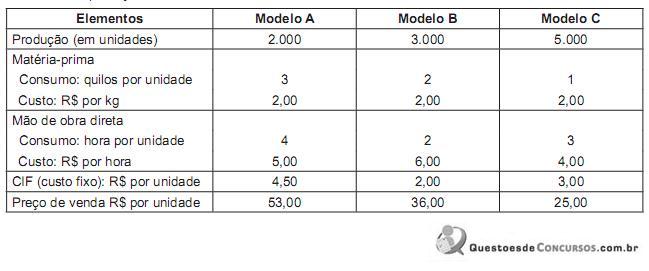

Uma indústria que tem na sua linha um produto de alta demanda, com três modelos diferentes, fez as seguintes anotações durante o período produtivo:

Matéria-prima consumida no processo produtivo: 17.000 quilos

Anotações técnicas da produção:

Informações adicionais:

• Estoques finais: saldo de todos os estoques ao final do período produtivo anterior: 0 (zero)

• Estrutura de custos para o próximo período produtivo: será rigorosamente igual

• Preços de venda unitários: serão os mesmo praticados no período anterior

• Por questões de ordem técnica, a indústria só conseguiu comprar 10.200 quilos de matéria-prima, para o próximo período produtivo.

Considerando exclusivamente as informações recebidas e em decorrência da restrição na quantidade de matéria-prima, o lucro bruto máximo que a indústria poderá obter, em reais, é

Matéria-prima consumida no processo produtivo: 17.000 quilos

Anotações técnicas da produção:

Informações adicionais:

• Estoques finais: saldo de todos os estoques ao final do período produtivo anterior: 0 (zero)

• Estrutura de custos para o próximo período produtivo: será rigorosamente igual

• Preços de venda unitários: serão os mesmo praticados no período anterior

• Por questões de ordem técnica, a indústria só conseguiu comprar 10.200 quilos de matéria-prima, para o próximo período produtivo.

Considerando exclusivamente as informações recebidas e em decorrência da restrição na quantidade de matéria-prima, o lucro bruto máximo que a indústria poderá obter, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287697

Contabilidade de Custos

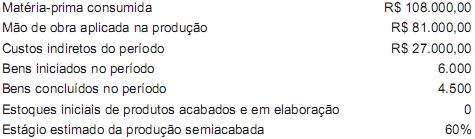

Uma indústria de produção contínua começou janeiro de 2011, após as férias coletivas dos empregados e com todos os estoques zerados, iniciando a produção de 25.000 unidades e concluindo, ao final do mês, 20.000 unidades da produção iniciada.

As unidades em processo estão em estágios diferentes de estimativa de produção, como segue:

Matéria-prima = toda a necessidade já foi consumida no processo.

Mão de obra direta = consumidos 80% da necessidade prevista

Custos indiretos de fabricação = consumidos 60% das necessidades.

Gastos incorridos no processo produtivo de janeiro de 2011

Matéria-prima 250.000,00

Mão de obra direta 198.000,00

Custos indiretos de fabricação 138.000,00

Considerando exclusivamente as informações recebidas, o custo da produção acabada no mês de janeiro de 2011, em reais, é

As unidades em processo estão em estágios diferentes de estimativa de produção, como segue:

Matéria-prima = toda a necessidade já foi consumida no processo.

Mão de obra direta = consumidos 80% da necessidade prevista

Custos indiretos de fabricação = consumidos 60% das necessidades.

Gastos incorridos no processo produtivo de janeiro de 2011

Matéria-prima 250.000,00

Mão de obra direta 198.000,00

Custos indiretos de fabricação 138.000,00

Considerando exclusivamente as informações recebidas, o custo da produção acabada no mês de janeiro de 2011, em reais, é

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287234

Contabilidade de Custos

Texto associado

Com relação à contabilidade de custos, importante ferramenta para

a apuração de resultados e para a gestão empresarial, julgue os itens

que se seguem.

a apuração de resultados e para a gestão empresarial, julgue os itens

que se seguem.

A mão de obra direta pode ser classificada como custo primário — juntamente com a matéria-prima — e como custo de conversão — juntamente com os custos gerais de fabricação.

Q285833

Contabilidade de Custos

Uma indústria que produz em processo, utilizando o mesmo tipo de matéria-prima, mão de obra e custos indiretos de fabricação, numa linha de produto, num determinado processo produtivo, informou o seguinte:

• unidades iniciadas = 140.000

• unidades em elaboração, no fim do processo produtivo = 40.000

Considerando exclusivamente as informações recebidas e a boa técnica de apuração dos custos da produção equivalente, o custo dos produtos acabados, nesse processo produtivo, em reais, é

• unidades iniciadas = 140.000

• unidades em elaboração, no fim do processo produtivo = 40.000

Considerando exclusivamente as informações recebidas e a boa técnica de apuração dos custos da produção equivalente, o custo dos produtos acabados, nesse processo produtivo, em reais, é

Q285831

Contabilidade de Custos

No desenvolvimento de seu orçamento geral, uma empresa fez um orçamento setorial de mão de obra direta, utilizando as seguintes premissas:

Produção física estimada: 10.000 unidades

Mão de obra utilizada na produção de cada unidade: 1 hora e 18 minutos

Valor da hora de mão de obra (calculada para os operários): R$ 12,00

Encargos sociais sobre a folha de pagamento: 40%

Considerando exclusivamente os dados recebidos, a projeção de mão de obra direta para a produção das unidades previstas, em reais, é

Produção física estimada: 10.000 unidades

Mão de obra utilizada na produção de cada unidade: 1 hora e 18 minutos

Valor da hora de mão de obra (calculada para os operários): R$ 12,00

Encargos sociais sobre a folha de pagamento: 40%

Considerando exclusivamente os dados recebidos, a projeção de mão de obra direta para a produção das unidades previstas, em reais, é

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284387

Contabilidade de Custos

Em conformidade com o pronunciamento CPC 16 R1, a empresa prestadora de serviços de informática Tchtotal S.A. deve considerar como custo dos estoques de serviços em andamento

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 4 |

Q284382

Contabilidade de Custos

A empresa Rio Branco S.A. comercializa mercadorias com alto grau de tecnologia. O comportamento dos preços dos produtos adquiridos para vender é sempre decrescente. Dessa forma, pode-se afirmar que:

Q283978

Contabilidade de Custos

Em 31/12/2011 foram levantadas as seguintes informações referentes a uma empresa industrial:

Matéria-prima consumida.............................................. R$ 7.500

Mão de obra direta......................................................... R$ 5.400

Custos indiretos de fabricação....................................... R$ 5.100

Estoque inicial de produtos acabados.......................... R$ 12.000

Estoque inicial de produtos em elaboração................... R$ 4.500

Estoque final de produtos em elaboração...................... R$ 3.000

Sabendo-se que, no exercício, o montante dos custos dos produtos vendidos foi de R$ 27.000, o valor do estoque final de produtos acabados foi igual a:

Matéria-prima consumida.............................................. R$ 7.500

Mão de obra direta......................................................... R$ 5.400

Custos indiretos de fabricação....................................... R$ 5.100

Estoque inicial de produtos acabados.......................... R$ 12.000

Estoque inicial de produtos em elaboração................... R$ 4.500

Estoque final de produtos em elaboração...................... R$ 3.000

Sabendo-se que, no exercício, o montante dos custos dos produtos vendidos foi de R$ 27.000, o valor do estoque final de produtos acabados foi igual a:

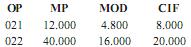

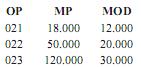

Q283977

Contabilidade de Custos

A Industrial ABC Ltda. trabalha na produção por encomenda. Em 30/09/2011, estavam abertas as seguintes ordens de produção com seus custos já apropriados:

No mês de outubro foi iniciada a OP 023 e continuada a produção das anteriores, contabilizados os seguintes custos:

O montante dos custos indiretos nesse mês foi igual a R$ 270.000 e foram apropriadas as ordens de produção de maneira proporcional ao custo direto.

Sabendo-se que as ordens de produção nº 021 e 023 foram encerradas e faturadas aos clientes por R$ 95.000 e R$ 350.000, respectivamente, o valor do lucro bruto que essas ordens geraram foi igual a:

No mês de outubro foi iniciada a OP 023 e continuada a produção das anteriores, contabilizados os seguintes custos:

O montante dos custos indiretos nesse mês foi igual a R$ 270.000 e foram apropriadas as ordens de produção de maneira proporcional ao custo direto.

Sabendo-se que as ordens de produção nº 021 e 023 foram encerradas e faturadas aos clientes por R$ 95.000 e R$ 350.000, respectivamente, o valor do lucro bruto que essas ordens geraram foi igual a:

Q283975

Contabilidade de Custos

As empresas industriais no seu processo de produção de bens e aquelas prestadoras de serviços, quando necessitarem apurar o custo de transformação, deverão levar em consideração os valores dos seguintes elementos essenciais de custos:

Q283974

Contabilidade de Custos

No exercício, o custo dos produtos fabricados correspondeu ao seguinte montante:

Q283973

Contabilidade de Custos

No período, o custo de produção foi igual a:

Q283972

Contabilidade de Custos

Com os dados mostrados pode- se concluir que o montante do custo primário correspondeu a :