Questões de Concurso

Sobre custo de produção em contabilidade de custos

Foram encontradas 1.099 questões

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427335

Contabilidade de Custos

Os valores a seguir foram extraídos dos registros contábeis de uma empresa industrial:

Matéria-prima consumida R$300.000,00

Mão de obra direta R$190.000,00

Mão de obra indireta R$65.000,00

Energia elétrica R$35.000,00

Seguro da fábrica R$6.000,00

Depreciação de máquinas R$18.500,00

Frete pago para transporte de produtos vendidos R$10.000,00

Com base nos dados apresentados, calcule o valor do Custo de Transformação.

Matéria-prima consumida R$300.000,00

Mão de obra direta R$190.000,00

Mão de obra indireta R$65.000,00

Energia elétrica R$35.000,00

Seguro da fábrica R$6.000,00

Depreciação de máquinas R$18.500,00

Frete pago para transporte de produtos vendidos R$10.000,00

Com base nos dados apresentados, calcule o valor do Custo de Transformação.

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427324

Contabilidade de Custos

Uma sociedade empresária fez as seguintes aquisições de mercadorias para revenda no mês de dezembro de 2012:

Datas das aquisições

10.12.2012 - 19.12.2012

Valor total da Nota Fiscal de compra R$ 1.440,00 - R$ 4.340,00

Tributos recuperáveis, incluídos no total da Nota Fiscal R$ 240,00 - R$ 720,00

Frete pago pela empresa compradora R$ 150,00 - R$ 200,00

Quantidade adquirida 100 unidades - 400 unidades

No final do mês de novembro, o saldo de mercadorias em estoque era igual a R$ 1.900,00, correspondente a 200 unidades. A única venda efetuada no mês de dezembro ocorreu no dia 27.12.2012, quando foram vendidas 400 unidades.

Considerando que a empresa utiliza o Método da Média Ponderada para avaliação de seus estoques, o custo da mercadoria vendida no mês de dezembro de 2012, foi de:

Datas das aquisições

10.12.2012 - 19.12.2012

Valor total da Nota Fiscal de compra R$ 1.440,00 - R$ 4.340,00

Tributos recuperáveis, incluídos no total da Nota Fiscal R$ 240,00 - R$ 720,00

Frete pago pela empresa compradora R$ 150,00 - R$ 200,00

Quantidade adquirida 100 unidades - 400 unidades

No final do mês de novembro, o saldo de mercadorias em estoque era igual a R$ 1.900,00, correspondente a 200 unidades. A única venda efetuada no mês de dezembro ocorreu no dia 27.12.2012, quando foram vendidas 400 unidades.

Considerando que a empresa utiliza o Método da Média Ponderada para avaliação de seus estoques, o custo da mercadoria vendida no mês de dezembro de 2012, foi de:

Q427296

Contabilidade de Custos

Uma sociedade industrial apresentou os seguintes dados:

Estoque Inicial:

Matéria-Prima - R$20.000,00

Produtos em Elaboração - R$40.000,00

Produtos Acabados - R$25.000,00

Estoque final: Matéria-Prima - R$25.000,00

Produtos em Elaboração - R$0,00

Produtos Acabados - R$30.000,00

Outras Informações:

Matéria-Prima comprada no período - R$180.000,00

Mão de Obra Direta aplicada no período - R$80.000,00

O Custo dos Produtos Vendidos é de:

Estoque Inicial:

Matéria-Prima - R$20.000,00

Produtos em Elaboração - R$40.000,00

Produtos Acabados - R$25.000,00

Estoque final: Matéria-Prima - R$25.000,00

Produtos em Elaboração - R$0,00

Produtos Acabados - R$30.000,00

Outras Informações:

Matéria-Prima comprada no período - R$180.000,00

Mão de Obra Direta aplicada no período - R$80.000,00

O Custo dos Produtos Vendidos é de:

Q427294

Contabilidade de Custos

Uma sociedade empresária do ramo de agronegócios adquiriu 20 toneladas de soja ao preço total de R$560.000,00 e incorreu nos seguintes gastos adicionais por tonelada:

Frete = R$200,00

Seguro = R$46,00

Com base nos dados acima e desconsiderando a incidência tributária, o valor a ser registrado na conta de Estoque é de:

Frete = R$200,00

Seguro = R$46,00

Com base nos dados acima e desconsiderando a incidência tributária, o valor a ser registrado na conta de Estoque é de:

Q427169

Contabilidade de Custos

Uma sociedade empresária prestadora de serviços apresentou os seguintes dados no mês de julho de 2013.

Vendas de serviços - R$250.000,00

Despesas financeiras - R$8.200,00

Custo de mão de obra - R$65.000,00

Baixa por perda de bens do imobilizado - R$25.000,00

Depreciação de equipamento utilizado na prestação do serviço - R$4.000,00

Impostos sobre serviços - R$12.500,00

Custo do material aplicado - R$45.000,00

De acordo com os dados fornecidos acima, o valor do custo dos serviços prestados corresponde a:

Vendas de serviços - R$250.000,00

Despesas financeiras - R$8.200,00

Custo de mão de obra - R$65.000,00

Baixa por perda de bens do imobilizado - R$25.000,00

Depreciação de equipamento utilizado na prestação do serviço - R$4.000,00

Impostos sobre serviços - R$12.500,00

Custo do material aplicado - R$45.000,00

De acordo com os dados fornecidos acima, o valor do custo dos serviços prestados corresponde a:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame

|

CFC - 2013 - CFC - Técnico em Contabilidade - 2º Exame |

Q427166

Contabilidade de Custos

Texto associado

Uma indústria, em determinado período, apresentou os seguintes dados:

Considerando que o Estoque Final de Produtos Acabados é igual a zero, o Custo de Produção do Período é de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426680

Contabilidade de Custos

Uma Sociedade elaborou o orçamento para o ano de 2013 com base em dados históricos do ano de 2012 e com base nas estimativas estabelecidas por seus gestores.

Os seguintes dados históricos foram apresentados:

Custo das mercadorias vendidas no ano de 2012 R$1.050.000,00

Estoque médio do ano de 2012 R$175.000,00

Dados estimados para o ano de 2013:

Estoque médio R$200.000,00

Fator de multiplicação Markup 1,80

Tributos incidentes sobre a receita 20%

Considera-se que a empresa estima que o giro do estoque será igual ao de 2012 e que o preço de venda é estabelecido, multiplicando-se o custo estimado da mercadoria. De acordo com o giro do estoque, pelo Markup, o Lucro Bruto orçado para o ano de 2013 será de:

Os seguintes dados históricos foram apresentados:

Custo das mercadorias vendidas no ano de 2012 R$1.050.000,00

Estoque médio do ano de 2012 R$175.000,00

Dados estimados para o ano de 2013:

Estoque médio R$200.000,00

Fator de multiplicação Markup 1,80

Tributos incidentes sobre a receita 20%

Considera-se que a empresa estima que o giro do estoque será igual ao de 2012 e que o preço de venda é estabelecido, multiplicando-se o custo estimado da mercadoria. De acordo com o giro do estoque, pelo Markup, o Lucro Bruto orçado para o ano de 2013 será de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q426678

Contabilidade de Custos

Texto associado

Uma sociedade empresária prestadora de serviços apresentou os seguintes dados no mês de julho de 2013.

De acordo com os dados fornecidos acima, o valor do custo dos serviços prestados corresponde a:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame

|

CFC - 2013 - CFC - Técnico em Contabilidade - 2º Exame |

Q426676

Contabilidade de Custos

Texto associado

Uma sociedade industrial produz dois tipos de produtos: camisa e calça masculina. A produção se dá em dois departamentos: Corte e Costura.

Considerando que a empresa produziu no período 10.000 calças, o custo de produção de uma calça é de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame

|

CFC - 2013 - CFC - Técnico em Contabilidade - 2º Exame |

Q426659

Contabilidade de Custos

Uma sociedade empresária adota como método de avaliação de seu estoque o custo médio ponderado móvel.

Em 31.12.2012, seu estoque de mercadorias para venda estava assim constituído:

Estoque Inicial R$20.000,00

Quantidade 200 unidades

Valor Unitário R$100,00

No decorrer do mês de janeiro de 2013, ocorreram as seguintes operações com mercadorias:

3.1.2013 - Aquisição de mercadorias para revenda, conforme abaixo:

Quantidade 120 unidades

Preço Unitário R$106,67

Frete R$500,00

Seguro R$300,00

12.1.2013 - Venda de mercadorias, conforme abaixo:

Quantidade 180 unidades

Preço Unitário R$250,00

22.1.2013 - Aquisição de mercadorias para revenda, conforme abaixo:

Quantidade 150 unidades

Preço Unitário R$111,58

Frete R$350,00

Seguro R$200,00

Com base nas informações acima e desconsiderando a incidência de tributos, o custo médio unitário utilizado para a baixa do estoque em 12.1.2013 foi de:

Em 31.12.2012, seu estoque de mercadorias para venda estava assim constituído:

Estoque Inicial R$20.000,00

Quantidade 200 unidades

Valor Unitário R$100,00

No decorrer do mês de janeiro de 2013, ocorreram as seguintes operações com mercadorias:

3.1.2013 - Aquisição de mercadorias para revenda, conforme abaixo:

Quantidade 120 unidades

Preço Unitário R$106,67

Frete R$500,00

Seguro R$300,00

12.1.2013 - Venda de mercadorias, conforme abaixo:

Quantidade 180 unidades

Preço Unitário R$250,00

22.1.2013 - Aquisição de mercadorias para revenda, conforme abaixo:

Quantidade 150 unidades

Preço Unitário R$111,58

Frete R$350,00

Seguro R$200,00

Com base nas informações acima e desconsiderando a incidência de tributos, o custo médio unitário utilizado para a baixa do estoque em 12.1.2013 foi de:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425685

Contabilidade de Custos

Texto associado

Em fevereiro/2013, a empresa industrial, que adota o método do custeio variável, apresentou as seguintes informações de uma das linhas de seus produtos que utilizam a mesma mão de obra.

Por um problema de política interna, a indústria terá uma redução da disponibilidade da mão de obra, dessa linha de produtos, estimada em 30%, em março 2013

Considerando somente as informações recebidas, o produto que terá sua produção reduzida, face à limitação prevista para março de 2013, é o

Considerando somente as informações recebidas, o produto que terá sua produção reduzida, face à limitação prevista para março de 2013, é o

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425673

Contabilidade de Custos

Texto associado

A Arbury Comércio Ltda. costuma adquirir um dos produtos que comercializa junto à Cia. Industrial 0X0 e conta com um bom relacionamento junto a esse fornecedor. As informações relativas à primeira operação de compra efetuada em 2013 constam no Quadro a seguir.

Considerando exclusivamente as informações apresentadas, a Arbury Comércio Ltda. deverá reconhecer essa compra no seu estoque pelo custo unitário, em reais, de

Q412292

Contabilidade de Custos

Para produzir seu único produto, determinada empresa industrial incorreu nos seguintes gastos durante o mês de dezembro de 2012:

Compra de matéria prima: R$ 25.000,00 (valor líquido dos tributos recuperáveis)

Fretes e seguros na aquisição da matéria prima: R$ 1.500,00 (não inclusos no valor da matéria prima acima).

Mão de obra direta: R$ 8.000,00

Remuneração da supervisão da fábrica: R$ 15.000,00

Remuneração da administração geral da empresa: R$ 20.000,00

Depreciação referente aos ativos utilizados na produção: R$ 11.000,00

Comissão dos vendedores: R$ 4.000,00

Outros custos indiretos de produção: R$ 6.000,00

Materiais de consumo da administração geral da empresa: R$ 400,00

Encargos financeiros de empréstimos obtidos: R$ 1.000,00

Os gastos da administração geral da empresa não são rateados para o setor de produção, não havia produtos em elaboração no início e no fim do mês de dezembro de 2012 e os estoques inicial e final de matéria prima eram, respectivamente, R$ 4.500,00 e R$ 8.000,00. Sabendo que a empresa utiliza o método de custeio por absorção e opera em sua capacidade normal de produção, o custo da produção acabada no período, em reais, foi de

Compra de matéria prima: R$ 25.000,00 (valor líquido dos tributos recuperáveis)

Fretes e seguros na aquisição da matéria prima: R$ 1.500,00 (não inclusos no valor da matéria prima acima).

Mão de obra direta: R$ 8.000,00

Remuneração da supervisão da fábrica: R$ 15.000,00

Remuneração da administração geral da empresa: R$ 20.000,00

Depreciação referente aos ativos utilizados na produção: R$ 11.000,00

Comissão dos vendedores: R$ 4.000,00

Outros custos indiretos de produção: R$ 6.000,00

Materiais de consumo da administração geral da empresa: R$ 400,00

Encargos financeiros de empréstimos obtidos: R$ 1.000,00

Os gastos da administração geral da empresa não são rateados para o setor de produção, não havia produtos em elaboração no início e no fim do mês de dezembro de 2012 e os estoques inicial e final de matéria prima eram, respectivamente, R$ 4.500,00 e R$ 8.000,00. Sabendo que a empresa utiliza o método de custeio por absorção e opera em sua capacidade normal de produção, o custo da produção acabada no período, em reais, foi de

Q394630

Contabilidade de Custos

Auxiliar no controle de estoques e fornecer subsídios para a tomada de decisões gerenciais são as duas funções primordiais da contabilidade de custos. Com relação a essas funções, julgue os seguintes itens.

Se a diferença entre os estoques iniciais e finais de produtos acabados for diferente de zero, o montante do custo do produto vendido coincidirá com o total de custos de produtos acabados no período.

Se a diferença entre os estoques iniciais e finais de produtos acabados for diferente de zero, o montante do custo do produto vendido coincidirá com o total de custos de produtos acabados no período.

Q394628

Contabilidade de Custos

Auxiliar no controle de estoques e fornecer subsídios para a tomada de decisões gerenciais são as duas funções primordiais da contabilidade de custos. Com relação a essas funções, julgue os seguintes itens.

O gasto na ampliação de uma planta industrial é informação relevante para fins de decisão gerencial, mesmo que já tenha sido efetuado.

O gasto na ampliação de uma planta industrial é informação relevante para fins de decisão gerencial, mesmo que já tenha sido efetuado.

Ano: 2013

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2013 - TRT - 15ª Região - Analista Judiciário - Contabilidade |

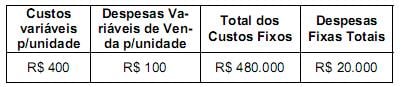

Q375639

Contabilidade de Custos

A Cia Holanda produz e vende, por R$ 1.000 a unidade, o produto “A”. Para produzir e vender este produto, incorre na estrutura de custos e despesas abaixo.

Em um determinado período, a empresa estabelece como objetivo diminuir seu endividamento em R$ 300.000 e ainda gerar um lucro de R$ 100.000, mantendo a mesma estrutura de custos e despesas. Para alcançar seus objetivos, a empresa deveria produzir e vender, em unidades,

Em um determinado período, a empresa estabelece como objetivo diminuir seu endividamento em R$ 300.000 e ainda gerar um lucro de R$ 100.000, mantendo a mesma estrutura de custos e despesas. Para alcançar seus objetivos, a empresa deveria produzir e vender, em unidades,

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354093

Contabilidade de Custos

Texto associado

Com relação aos sistemas de custos, julgue o item a seguir.

Os custos do período são todos aqueles não incluídos nos custos do produto. De acordo com o regime de competência, esses custos são considerados despesas na demonstração de resultado do período em que eles ocorreram.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-ES

Prova:

CESPE - 2013 - SEFAZ-ES - Auditor Fiscal da Receita Estadual |

Q353263

Contabilidade de Custos

Considere, ainda, que, no mês de janeiro/xxx1, tenham sido fabricadas 1.000 unidades e vendidas 750 unidades por R$ 500,00 cada uma e que não tenha havido saldo de estoques iniciais e finais de produtos em elaboração. Tendo como referência essa situação hipotética, assinale a opção em que se indicam, respectivamente, o saldo de estoques de produtos acabados e o custo dos produtos vendidos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANTT

Prova:

CESPE - 2013 - ANTT - Analista Administrativo - Ciências Contábeis |

Q340147

Contabilidade de Custos

Texto associado

Acerca dos custos para tomada de decisões e dos sistemas de custo e informações gerenciais, julgue os itens subsectivos.

Os custos de transformação são compostos pelos materiais diretos e pela mão de obra direta aplicada na produção.

Q339756

Contabilidade de Custos

Texto associado

Considerando o Balanço Patrimonial, a Demonstração do Resultado do Exercício e o montante de Compras para o ano de X1, responda às questões.

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - Exercício findo em X1

Onde,

PMRV= Prazo Médio de Recebimento de Vendas

PMRE= Prazo Médio de Renovação de Estoques

PMPC= Prazo Médio de Pagamento de Compras

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - Exercício findo em X1

Onde,

PMRV= Prazo Médio de Recebimento de Vendas

PMRE= Prazo Médio de Renovação de Estoques

PMPC= Prazo Médio de Pagamento de Compras

Pode- se afirmar quanto ao ciclo operacional e o ciclo financeiro da empresa Playback :