Questões de Concurso

Sobre custo de produção em contabilidade de custos

Foram encontradas 1.099 questões

I. Custos e despesas variáveis, por unidade:

– Matéria-prima ........... R$ 12,00

– Materiais indiretos ......R$ 4,00

– CIF variáveis.............. R$ 11,00

– Despesas variáveis ......10% do preço de venda

II. Custos e despesas fixos totais do exercício:

– Mão-de-Obra da fábrica.............. ................................ R$ 650.000,00

– Depreciação dos equipamentos industriais................ R$ 250.000,00

– Outros gastos de fabricação....................................... R$ 150.000,00

– Salários do Pessoal da Administração....................... R$ 180.000,00

– Demais Despesas Administrativas do departamento comercial ..... R$ 120.000,00

Considerando apenas esses dados, se a companhia utilizasse o sistema de custeio variável, seu lucro líquido no exercício, antes dos tributos sobre o lucro, corresponderia, em R$, a:

Receita bruta de vendas de produtos industrializados (sem o IPI)........... 1.200.000,00

IPI incidente sobre a venda........................................................................ 96.000,00

ICMS, PIS e COFINS incidentes sobre a receita bruta de vendas ............ 259.800,00

Custo da produção acabada..................................................................... 600.000,00

Estoque final de produtos acabados .......................................................... 120.650,00.

O lucro bruto por ela obtido nas operações de venda equivaleu a 50% do custo dos produtos vendidos. O estoque inicial de produtos acabados, nesse exercício, correspondeu, em R$, a:

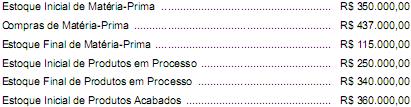

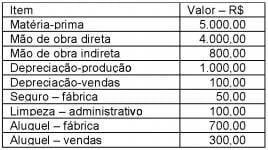

O valor acabado do estoque de produtos em processo, no período, é

Considerando que ela utiliza o método de controle de estoque Preço Médio Ponderado, pode-se afirmar que o novo custo unitário de cada calça que a empresa tem em estoque é de:

Durante o processo produtivo, um empregado danificou, por acidente, dez das camisetas produzidas, que não puderam ser aproveitadas.

Em 01/08/2014, as camisetas foram colocadas à venda por R$ 130,00. No entanto, como em 15/08/2014 nenhuma camiseta havia sido vendida, a entidade diminuiu o preço para R$ 120,00.

O valor contábil unitário da camiseta, em 31/08/2014, era de

· Estoques de mercadorias para revenda em 31/dez/2013 de R$ 25.000,00.

· Estoques de mercadorias para revenda em 31/dez/2014 de R$ 45.000,00.

· Receita Operacional Líquida no exercício social de 2014 de R$ 90.000,00.

· Lucro Bruto no exercício social de 2014 de R$ 45.000,00.

A partir desses dados, é possível afirmar que:

O Departamento de Custos disponibilizou as seguintes informações:

· Capacidade total de produção: 20.000 peças por ano.

· Custos Fixos Anuais: R$ 60.000,00.

· Custos Variáveis: R$ 3,00 por unidade produzida.

· Preço de Venda: R$ 9,00 por unidade vendida.

Considerando os mesmos dados apresentados anteriormente, determine qual será o lucro gerado se a Indústria Rio Negro Ltda. produzir e vender um volume equivalente a 80% da sua capacidade total de produção instalada.

Sendo assim, a indústria apura o menor custo para a matéria-prima consumida na produção de seus produtos, adotando o método

Durante o mês de abril, a entidade realizou as seguintes operações:

• Compra de 50 unidades de x por R$ 200,00 cada.

• Compra de 30 unidades de x pelo total de R$ 6.600,00.

• Venda de 40 unidades de x por R$ 250,00 cada.

• Compra de 20 unidades de x por R$ 230,00 cada.

• Venda de 10 unidades de x por R$ 250,00 cada.

Dado que esta entidade utiliza o método Custo Médio Ponderável Móvel, o estoque final do produto x, em 30 de abril de 2014, era de

Em janeiro de 2014 havia 50 unidades de w no estoque, que era avaliado em R$ 500,00.

Em 07 de janeiro a entidade comprou 80 unidades de w, a R$ 12,00 cada. Já em 12 de janeiro, foram compradas 110 unidades, a R$ 15,00 cada. Por último, foram compradas 200 unidades, em 20 de janeiro, por R$ 18,00 cada.

Durante o mês de janeiro foram realizadas duas vendas, a primeira de 150 unidades, a R$ 20,00 cada em 15 de janeiro e a segunda de 100 unidades, a R$ 23,00 cada em 30 de janeiro.

Considerando que a entidade utiliza o método PEPS para avaliar seus estoques e com base nas informações acima, o valor do custo das unidades vendidas da mercadoria w, no mês de janeiro de 2014, era de

A Cia. Especializada S.A. utiliza o custeio por absorção e os custos indiretos totais, incorridos no mês de julho de 2014, foram de R$ 2.800.000,00, os quais são alocados aos produtos em função da quantidade de horas da mão de obra direta utilizada no período. Sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção dos produtos A, B e C, no mês de julho de 2014, foram, respectivamente, em reais,

Considere as informações a seguir para responder à questão.

Uma indústria, que faz suas análises gerenciais pelo método de custeio variável, ao final do processo produtivo de uma de suas linhas de produtos, apresentou suas anotações e registros, referentes exclusivamente à fabricação dos produtos dessa linha, como demonstrado a seguir.

Registro e anotações Produtos

Período Produtivo: Junho/2014 Alfa Beta Gama

Produção (em unidades) 2.500 2.000 3.000

Matéria-prima (quilos por unidade) 25 30 20

Mão de obra direta (horas por unidade) 6 8 5

Preço de venda unitário (em reais) 218,00 251,00 174,00

Custo fixo unitário (em reais) 12,00 10,00 13,00

Comissão de vendas p/unidade (em reais) 3,00 5,00 8,00

• Preço do quilo de matéria-prima (em reais) = 5,00

• Valor da hora MOD (em reais) = 2,00

Limitação da capacidade produtiva:

A indústria estima uma redução de 25% na quantidade de horas de mão de obra direta disponíveis para a fabricação da linha de produtos Alfa, Beta e Gama .

No contexto da expectativa de redução da quantidade de mão de obra direta necessária para a produção dessa linha de produtos e adotando os procedimentos da técnica da limitação da capacidade produtiva, o lucro bruto (margem bruta) total máximo possível, decorrente da limitação esperada para a linha dos produtos Alfa, Beta e Gama, em reais, é o seguinte:

Considere as informações a seguir para responder à questão.

Período Produtivo: Junho/2014 Alfa Beta Gama

Produção (em unidades) 2.500 2.000 3.000

Matéria-prima (quilos por unidade) 25 30 20

Mão de obra direta (horas por unidade) 6 8 5

Preço de venda unitário (em reais) 218,00 251,00 174,00

Custo fixo unitário (em reais) 12,00 10,00 13,00

Comissão de vendas p/unidade (em reais) 3,00 5,00 8,00

• Preço do quilo de matéria-prima (em reais) = 5,00

• Valor da hora MOD (em reais) = 2,00

Limitação da capacidade produtiva: A indústria estima uma redução de 25% na quantidade de horas de mão de obra direta disponíveis para a fabricação da linha de produtos Alfa, Beta e Gama

No contexto de expectativa de redução da quantidade de mão de obra direta necessária para a produção dessa linha de produtos e de acordo com a técnica da limitação da capacidade produtiva, a margem de contribuição unitária por fator limitante (fator de restrição) dos produtos Alfa, Beta e Gama, respectivamente, em reais, é a seguinte: