Questões de Concurso

Sobre custo de produção em contabilidade de custos

Foram encontradas 1.099 questões

O estoque final de produtos acabados para fins societários é de R$ 700.000.

Os dados abaixo foram extraídos do planejamento de produção de uma sociedade empresária industrial para o mês de maio/2015:

Com base nesses dados, assinale a alternativa correta.

ITENS Tecido Tipo A Tecido Tipo B EMPRESA

Quantidade produzida (em metros) 20.000 30.000

Quantidade vendida (em metros) 16.000 24.000

Custo variável (por metro produzido) R$ 6,00 R$ 5,00

Despesa variável (por metro vendido) R$ 1,20 R$ 1,60

Custos Fixos Indiretos (por mês) R$ 600.000,00

Despesas Fixas Indiretas (por mês) R$ 200.000,00

No início do mês de dezembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração.

Considerando que a empresa utiliza como critério de rateio a quantidade produzida, o valor do estoque final do Tecido Tipo A, em 31/12/2014, pelo custeio por absorção era, em reais,

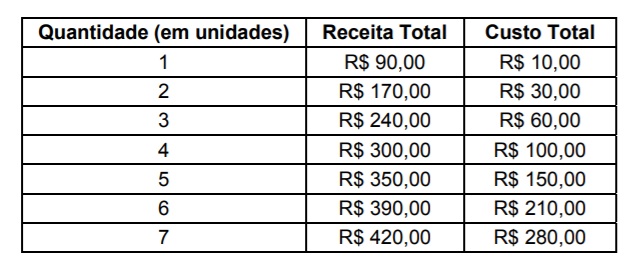

Instruções: Para responder à questão, considere a tabela, a seguir, que apresenta o custo total e a receita total de uma firma competitiva:

O custo marginal de produzir a sexta unidade será de

Essa projeção foi baseada nos seguintes parâmetros: - preço de venda por bolo: R$50,00. - venda projetada em unidades: 80 bolos. - custo do material para a produção de um bolo (3Kg de material a R$3 por Kg): R$9,00. - mão de obra direta por bolo (0,5 h a R$10,00/hora): R$5,00. Ao término de maio, a contabilidade registrou as seguintes informações para o período: - produção e venda em unidades: 75 bolos. - material consumido: 250 Kg, com valor total de R$750,00. - mão de obra direta empregada: 40 horas, ao custo total de R$400,00. - custo fixo: R$1.510,00. Tendo em vista os valores orçados e os valores reais apurados, é correto afirmar que as variações de preço e de eficiência dos materiais foram, respectivamente:

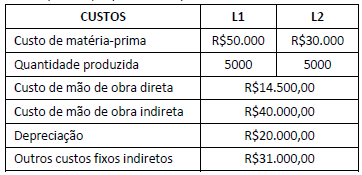

Considere os custos de depreciação como indiretos. Usando como critério de rateio o volume de produção total, os custos unitários de L1 e de L2 são, respectivamente:

As características dos custos de produção são:

Custos Variáveis:

Matéria-prima – R$10/un.

Energia – R$2/un.

Materiais Indiretos – R$ R$3/un.

Custos Fixos:

Mão-de-obra – R$500.000/ano

Depreciação e Imposto – R$100.000/ano

Manutenção – R$50.000/ano

Aluguel – R$50.000/ano

Preço de Venda: R$ 38/un.

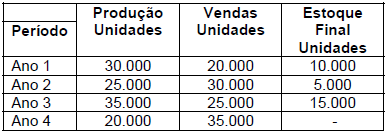

Calcule o Resultado (Lucro ou Prejuízo) obtido pela empresa Rosa S.A. no ano 4 e assinale a alternativa que contém o valor correto:

Uma indústria produz apenas um produto e realizou os seguintes gastos durante o mês de junho de 2015:

R$

comissão dos vendedores 20.000

compra de matéria-prima* 50.000

mão de obra direta 80.000

outros custos de fabricação 30.000

salário da administração geral 25.000

salário da supervisão da fábrica 20.000

* líquido de tributos recuperáveis

Os saldos das contas do estoque, em junho de 2015, eram os seguintes:

R$

estoque final de matéria-prima 15.000

estoque final de produtos em elaboração 25.000

estoque inicial de matéria-prima 10.000

estoque inicial de produtos acabados 20.000

estoque inicial de produtos em elaboração 30.000

Considerando esses dados e admitindo que essa indústria utilize o método de custeio por absorção, julgue o seguinte item.

O custo dos produtos acabados no mês de junho foi igual a R$ 205.000.

Uma indústria produz apenas um produto e realizou os seguintes gastos durante o mês de junho de 2015:

R$

comissão dos vendedores 20.000

compra de matéria-prima* 50.000

mão de obra direta 80.000

outros custos de fabricação 30.000

salário da administração geral 25.000

salário da supervisão da fábrica 20.000

* líquido de tributos recuperáveis

Os saldos das contas do estoque, em junho de 2015, eram os seguintes:

R$

estoque final de matéria-prima 15.000

estoque final de produtos em elaboração 25.000

estoque inicial de matéria-prima 10.000

estoque inicial de produtos acabados 20.000

estoque inicial de produtos em elaboração 30.000

Considerando esses dados e admitindo que essa indústria utilize o método de custeio por absorção, julgue o seguinte item.

Se, no mês de junho, a indústria vendeu todos os produtos

acabados nos meses anteriores e 4/5 do que foi produzido no

mês, então o custo dos produtos vendidos foi menor do que os

custos de produção no mês de junho.

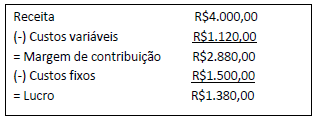

Custo fixo: R$ 23.000,00

Custos variáveis:

− Matéria-prima: R$ 12,00/unidade

− Mão de obra direta: R$6,00/unidade

Despesas fixas: R$ 6.000,00

Despesas variáveis: R$ 4,00/unidade

Comissões de venda: 10% do preço de venda bruto

Preço de venda bruto: R$ 210,00/unidade

Quantidade vendida: 400 unidades

Se a Cia. Fura & Fecha utilizar o Custeio Variável, o custo unitário da produção do mês de março de 2015 será, em reais,

Compra de matéria-prima: R$ 37.000,00 (valor líquido dos tributos recuperáveis)

Fretes e seguros pagos na aquisição das matérias-primas: R$ 3.000,00 (não inclusos no valor de compra da matéria-prima acima e líquido dos tributos recuperáveis).

Mão de obra direta: R$ 20.000,00

Remuneração da supervisão da fábrica: R$ 18.000,00

Remuneração da administração geral da empresa: R$ 30.000,00

Energia elétrica utilizada na produção: R$ 8.000,00

Depreciação referente às máquinas utilizadas na produção: R$ 12.000,00

Comissão dos vendedores: R$ 4.000,00

Outros custos indiretos de produção: R$ 10.000,00

Fretes sobre a venda: R$ 2.000,00

Encargos financeiros sobre empréstimos obtidos: R$ 3.000,00

Sabe-se que:

I. Os gastos da administração geral da empresa não são rateados para o setor de produção;

II. Não havia produtos em elaboração no início e no fim do mês de janeiro de 2015;

III. O estoque inicial de matéria-prima era R$ 7.500,00; IV. O estoque final de matéria-prima era R$ 12.500,00.

O custo da produção acabada da Cia. Industrializa & Vende, em janeiro de 2015, utilizando o custeio por absorção foi

Produto Matéria-prima Mão de Quantidade total Preço de venda Horas de mão

obra direta produzida de obra direta

1 R$ 30,00/unidade R$ 10,00/unidade 3.000 R$ 120,00/unidade 1h/unidade

2 R$ 20,00/unidade R$ 30,00/unidade 1.000 R$ 80,00/unidade 1h/unidade

3 R$ 10,00/unidade R$ 10,00/unidade 2.000 R$ 100,00/unidade 2h/unidade

Sabe-se que a Cia. utiliza o custeio por absorção, que os custos indiretos totais incorridos no mês de dezembro de 2014 foram R$ 48.000,00 e que a empresa os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção, no mês de dezembro de 2014, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

A empresa de alimentos congelados Tumbata revende 53 produtos e produz outros cinco.

Em abril de 2015 a empresa produziu 4.000 pizzas, 3.200 lasanhas, 7.100 hambúrgueres, 900 frangos desfiados e 5.000 kibes com os seguintes custos:

Matéria-prima Mão de obra direta

Custos $ 15 por kg $ 4 por hora

Pizza 800 kg 320 h

Lasanha 1.300 kg 160 h

Hambúrgeres 200 kg 400 h

Frango desfiado 820 kg 270 h

Kibe 1000 kg 450 h

Os custos indiretos totalizam $ 24.000 e a Tumbata apropria-os conforme o tempo de mão de obra direta.

Uma empresa teve os seguintes custos no mês de maio/15

Gastos $

Aluguel do armazém dos produtos acabados 800

Depreciação das máquinas de produção 200

IPTU do prédio da fábrica 450

Mão de obra direta 400

Mão de obra indireta 550

Material direto 50

Salário do departamento de compras 150

No mesmo período a empresa teve uma produção de 150 unidades e vendeu 120.

Considerando as informações do texto 2 e sabendo que no mês anterior a produção foi de 160 unidades e foram vendidas 130, o custo dos produtos vendidos no período anterior foi:

Uma empresa teve os seguintes custos no mês de maio/15

Gastos $

Aluguel do armazém dos produtos acabados 800

Depreciação das máquinas de produção 200

IPTU do prédio da fábrica 450

Mão de obra direta 400

Mão de obra indireta 550

Material direto 50

Salário do departamento de compras 150

No mesmo período a empresa teve uma produção de 150 unidades e vendeu 120.

Considerando as informações do texto 2, o custo de produção do período foi de: