Questões de Concurso

Sobre custeio direto ou variavel em contabilidade de custos

Foram encontradas 259 questões

No que se refere aos métodos de custeio, julgue o próximo item.

O método de custeamento variável, pelo qual todos os custos

variáveis são alocados aos bens ou serviços, sejam eles diretos

ou indiretos, apresenta a vantagem de possibilitar que se

encontre a margem de contribuição unitária de cada produto,

podendo, pois, servir como instrumento de decisão de curto

prazo.

I. No caso da empresa em questão, a alocação dos custos indiretos pelo sistema tradicional de custeio, que aloca os custos a partir de atributos relacionados ao volume de produção, produzirá efeitos que reconhecem os ganhos de escala.

II. No caso da empresa em questão, a aplicação do sistema ABC irá reconhecer as diferenças existentes entre os produtos e alocará os custos de forma que os produtos com maior porte receberão a maior parte dos custos, independentes do volume de produção e vendas.

III. No caso da empresa em questão, o uso do sistema de custeio ABC que se diferencia do sistema de custeio baseado em volume pela mudança das bases de alocação e pelo reconhecimento dos custos por atividade, irá produzir informações mais adequadas.

IV. No caso da empresa em questão, o uso do sistema de custeio tradicional irá produzir informações mais precisas para o gerenciamento econômico-financeiro do que o sistema baseado em atividades.

Assinale a alternativa em que toda(s) a(s) afirmativa(s) está(ão) CORRETAS:

Custo fixo: R$ 23.000,00

Custos variáveis:

− Matéria-prima: R$ 12,00/unidade

− Mão de obra direta: R$6,00/unidade

Despesas fixas: R$ 6.000,00

Despesas variáveis: R$ 4,00/unidade

Comissões de venda: 10% do preço de venda bruto

Preço de venda bruto: R$ 210,00/unidade

Quantidade vendida: 400 unidades

Se a Cia. Fura & Fecha utilizar o Custeio Variável, o custo unitário da produção do mês de março de 2015 será, em reais,

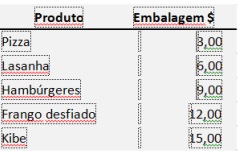

A empresa de alimentos congelados Tumbata revende 53 produtos e produz outros cinco.

Em abril de 2015 a empresa produziu 4.000 pizzas, 3.200 lasanhas, 7.100 hambúrgueres, 900 frangos desfiados e 5.000 kibes com os seguintes custos:

Matéria-prima Mão de obra direta

Custos $ 15 por kg $ 4 por hora

Pizza 800 kg 320 h

Lasanha 1.300 kg 160 h

Hambúrgeres 200 kg 400 h

Frango desfiado 820 kg 270 h

Kibe 1000 kg 450 h

Os custos indiretos totalizam $ 24.000 e a Tumbata apropria-os conforme o tempo de mão de obra direta.

Com base nas informações do texto 3, o produto que apresenta o maior valor de custo variável total é:

No método de custeio variável ou direto, somente os custos diretos são alocados aos produtos; os indiretos, ainda que variáveis, são considerados como despesas na demonstração dos resultados do exercício.

I. O custeio baseado em atividades procura reduzir as distorções provocadas pelo rateio arbitrário dos custos indiretos, por meio da utilização de direcionadores de custos.

II. O custeio por absorção consiste na apropriação de todos os custos de produção aos bens elaborados. Todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

III. O custeio variável é o método que aloca os custos variáveis nos produtos e considera os custos fixos como despesa do período, afetando o resultado desse período.

É CORRETO o que se afirma em:

matéria-prima direta 15

mão de obra direta 7

custos indiretos variáveis de produção 8

despesas variáveis sobre vendas 2

custos fixos no período

custos indiretos fixos de produção 300 mil

despesas administrativas e de vendas fixas 500 mil

Determinada empresa incorreu nos custos e nas despesas mostrados acima, em um período em que foram produzidas 25 mil unidades de seu único produto e vendidas 20 mil unidades desse produto, não havendo quaisquer espécies de estoques iniciais nem de estoques finais de produtos em processamento. Com base nessa situação hipotética e considerando que os dados acima descritos sejam os únicos dados relevantes, julgue o próximo item.

A diferença entre o lucro operacional líquido do período apurado pelo método do custeio por absorção e o apurado pelo método do custeio variável é inferior a R$ 70 mil.

matéria-prima direta 15

mão de obra direta 7

custos indiretos variáveis de produção 8

despesas variáveis sobre vendas 2

custos fixos no período

custos indiretos fixos de produção 300 mil

despesas administrativas e de vendas fixas 500 mil

Determinada empresa incorreu nos custos e nas despesas mostrados acima, em um período em que foram produzidas 25 mil unidades de seu único produto e vendidas 20 mil unidades desse produto, não havendo quaisquer espécies de estoques iniciais nem de estoques finais de produtos em processamento. Com base nessa situação hipotética e considerando que os dados acima descritos sejam os únicos dados relevantes, julgue o próximo item.

O estoque final de produtos acabados, apurado pelo método do custeio variável, apresenta valor superior a R$ 200 mil.

Comissão total sobre vendas (em reais) 360.000,00

Custo de matéria-prima consumida total (em reais) 1.250.000,00

Custos indiretos de fabricação (em reais) 500.000,00

Mão de obra direta total (em reais) 800.000,00

Preço de venda unitário (em reais por unidade) 110,00

Produção (quantidade de unidades) 50.000

Volume de vendas (quantidade de unidades) 40.000

Considerando somente as informações recebidas e a boa prática contábil do custeio variável, a margem de contribuição unitária do produto, em reais, é

Com base nos conceitos de custeios por absorção, variável e padrão, dadas as afirmativas abaixo,

I. O custeio variável considera como custo do produto os custos que variam em relação à quantidade produzida.

II. O custeio por absorção atribui todos os custos diretos, fixos e variáveis aos produtos.

III. O custeio padrão é o método de custeio voltado para as atividades como objetos fundamentais de custo.

verifica-se que está(ão) correta(s)

O método de custeio por absorção é o mais adequado para efeitos de tomada de decisão, planejamento e controle, já que, além de obedecer ao regime de competência, é o mais aceito pelos profissionais de contabilidade e pelo fisco brasileiro.

Custos fixos por unidade = R$ 15,00

Custos variáveis totais = R$ 300.000,00

Margem de contribuição unitária = R$ 15,00

Preço de venda do produto = R$ 25,00

Logo, o resultado da Empresa Beta SA, em reais, é de

I. O custeio integral deriva da contabilidade e incorpora todos os custos relacionados com um ciclo operacional interno.

II. O custeio direto, também chamado de variável, prescinde de uma classificação de tipo de custo para a devida apropriação e contribui para obtenção do custo unitário.

III. O custo padrão é aquele definido previamente pelo setor e deve ser perseguido como orientação de desempenho, proporcionando parâmetro competitivo.

A partir da analise, conclui-se que estão CORRETAS.

I. Custos e despesas variáveis, por unidade:

– Matéria-prima ........... R$ 12,00

– Materiais indiretos ......R$ 4,00

– CIF variáveis.............. R$ 11,00

– Despesas variáveis ......10% do preço de venda

II. Custos e despesas fixos totais do exercício:

– Mão-de-Obra da fábrica.............. ................................ R$ 650.000,00

– Depreciação dos equipamentos industriais................ R$ 250.000,00

– Outros gastos de fabricação....................................... R$ 150.000,00

– Salários do Pessoal da Administração....................... R$ 180.000,00

– Demais Despesas Administrativas do departamento comercial ..... R$ 120.000,00

Considerando apenas esses dados, se a companhia utilizasse o sistema de custeio variável, seu lucro líquido no exercício, antes dos tributos sobre o lucro, corresponderia, em R$, a: