Questões de Concurso

Sobre custeio direto ou variavel em contabilidade de custos

Foram encontradas 259 questões

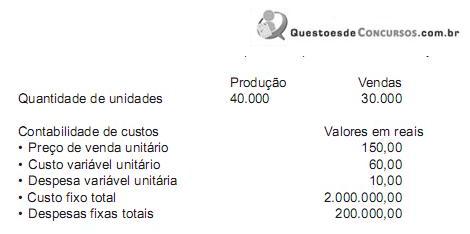

Com base apenas nos dados acima e adotando o método do custeio variável, a margem de contribuição dessa indústria, no mês de janeiro, em reais, é

A Cia. Delta fabricou 40.000 unidades de seu único produto no mês de início de suas atividades. Durante o período, foram vendidas 36.000 unidades ao preço de R$ 70,00 cada uma. Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

- Materiais diretos ................................................................................... R$ 12,00

- Mão de obra direta................................................................................ R$ 8,00

- CIF variáveis......................................................................................... R$ 20,00

- Despesas variáveis.......................................................... 5% do preço de venda

Custos e despesas fixos totais do mês:

- Mão de Obra da fábrica............................................................ R$ 80.000,00

- Depreciação dos equipamentos industriais ................................. R$ 20.000,00

- Outros gastos de fabricação........................................................ R$ 60.000,00

- Salários do pessoal da administração .......................................... R$ 50.000,00

- Demais despesas administrativas ................................................. R$ 40.000,00

Se a companhia utilizar o método do custeio variável, a margem de contribuição unitária é igual a, em R$,

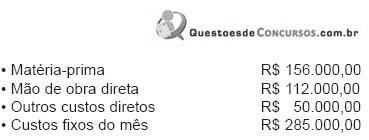

No mês de dezembro, determinada empresa produziu 1.000

unidades do produto X, e os gastos com essa produção são

mostrados na tabela acima. Com base nesses dados, julgue os itens

que se seguem, referentes aos sistemas de custos gerenciais.

Desde o tradicional custeio por absorção, passando pelo custeio variável, até atingir metodologias mais modernas, como o custeio ABC. Com respeito a esse tema, julgue os itens que se seguem.

nformações extraídas da contabilidade da Cia. Industrial

Pescafácil S.A. em dezembro de 2009:

Sabendo-se que as vendas do mês montaram a 48.150 unidades do produto X, o saldo da conta Produtos Acabados da Indústria Xingu, pelo critério do custeio variável, em setembro de 2009, foi, em reais, de

Uma das divergências entre os dois principais sistemas de custeamento diz respeito às justificativas teóricas para a exclusão dos custos fixos indiretos do custo das unidades produzidas e, portanto, do valor dos produtos inventariados. Em relação a esse assunto, julgue os seguintes itens.

I Os custos fixos de manufatura devem ser confrontados com as receitas imediatamente no seu total.

II Qualquer unidade não-vendida resulta em custos fixos, sendo inventariados e carregados para o futuro, como ativos dos próximos períodos.

III Os custos de depreciação, seguros e salários da chefia são tão essenciais à geração de unidades de produto quanto os custos variáveis.

IV Os custos fixos de produção já incorridos e pagos não evitam a sua ocorrência no futuro.

Com relação aos argumentos apresentados pelos defensores do custeio por absorção, estão certos apenas os itens

I. Se, em um determinado exercício social, uma empresa industrial vender menos unidades do que fabricou nesse período, o lucro obtido pelo método do custeio variável será menor do que pelo método do custeio por absorção.

II. Em uma determinada empresa industrial que adota o custeio-padrão, se a quantidade adquirida de matéria-prima for 10% menor que a estimada e o preço unitário for 10% maior do que o estimado, o custo real da matéria-prima será igual ao custo-padrão.

III. No custeio por absorção, os custos fixos são lançados diretamente em conta de resultado.

IV. A legislação do imposto de renda não permite a utilização do método do custeio variável para a determinação do custo dos produtos vendidos das pessoas jurídicas que optarem pela tributação com base no lucro real.

Está correto o que se afirma APENAS em

A Indústria ALFA fabrica o produto X. Em abril de 2006, seus custos totais (incluindo fixos e variáveis) montaram a R$ 600.000,00 para uma produção de 40.000 unidades. Em maio de 2006, a produção alcançou 50.000 unidades, e os custos totais (fixos e variáveis) montaram a R$ 700.000,00. Considerando-se que, para estes níveis de produção, o custo fixo é estável, o valor do custo variável unitário, em reais, será de:

Considerando os dados acima, julgue o item a seguir, relativo às aplicações de custos para tomada de decisões.

O custo variável por hora de mão-de-obra direta e por

unidade produzida foi de R$ 7,59 e R$ 30,36,

respectivamente.

A respeito da estrutura do custeio por absorção e do custeio variável como sistemas de custos e informações gerenciais, julgue o item subseqüente.

O custeio variável inclui o valor proporcional dos custos

fixos no custo da mercadoria/produto.

Julgue o item seguinte, relativos a contabilidade de custos.

No custeamento variável, considera-se que os custos fixos são custos

do período e não custo do produto.