Questões de Concurso

Sobre análise custo-volume-lucro em contabilidade de custos

Foram encontradas 1.041 questões

O orçamento empresarial é adotado por empresas comerciais,

industriais e prestadoras de serviços. Uma indústria adota o custeio

variável para a determinação de seu custo unitário de venda. Utilize

as informações apresentadas na tabela acima e julgue os itens a

seguir que versam acerca da utilização do orçamento empresarial.

A tabela abaixo abrange informações acerca desse assunto.

A tabela abaixo abrange informações acerca desse assunto.

? Custos mais Despesas Variáveis: R$ 40,00 por unidade

? Custos mais Despesas Fixas: R$ 4.000,00 ao ano

? Preço de Venda: R$ 60,00 por unidade

? Patrimônio Líquido: R$ 10.000,00 média anual

? Rentabilidade anual esperada: 10% ao ano

? Depreciação anual: R$ 600,00

O ponto de equilíbrio Contábil, Econômico e Financeiro é respectivamente, em unidades,

A causa correta para que esse fato tenha ocorrido é:

Obs.: Mantendo-se constantes todas as outras variáveis.

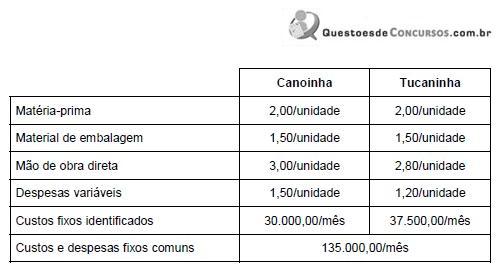

Com o intuito de verificar quantos litros de cada tipo de cachaça devem ser produzidos e vendidos para que se alcance o Ponto de Equilíbrio Contábil, a administração da empresa determinou que cada produto deve cobrir seus custos fixos identificados, além de contribuir para a cobertura dos custos fixos comuns proporcionalmente à quantidade produzida atualmente. Sendo assim, a quantidade que deverá ser produzida e vendida da cachaça Canoinha é

No mês de fevereiro, produziu integralmente 20.000 unidades e vendeu 18.000 unidades de sabonete líquido. Todavia, o preço da matéria-prima aumentou e os custos variáveis diretos passaram a ser R$ 5,00. Considerando que: não havia estoques iniciais no mês de janeiro; a empresa adota o custeio por absorção para fins fiscais e o custeio variável para fins gerenciais; utiliza a média ponderada móvel como critério de avaliação de estoques, é correto afirmar que

A margem de contribuição total é de:

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

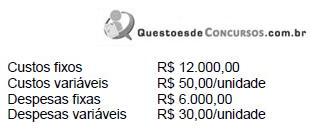

Sabendo que o preço de venda é de R$ 200,00 por unidade, que a empresa adota o custeio por absorção e não existiam estoques iniciais de produtos acabados e em elaboração, o lucro da empresa é igual a zero, quando ela vender

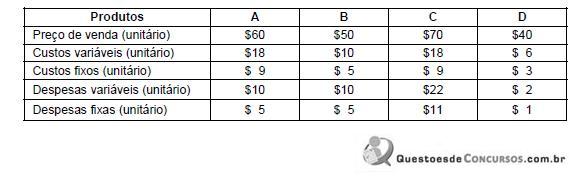

Os custos fixos são comuns aos quatro tipos de produtos e alocados com base nos custos variáveis unitários. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos para investir em propaganda de dois produtos e que o objetivo seja a maximização do lucro, os produtos que deverão ter sua venda incentivada são

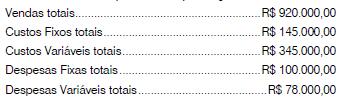

Em Vale Dourado, existem duas indústrias que produzem e vendem caixas acústicas. O mercado absorve 4.000 unidades por mês, divididas igualmente pelas duas indústrias cujas estruturas de receitas, custos e despesas, em abril de 2009, foram, em reais:

No mês seguinte, devido à entrada no mercado da representação de uma empresa chinesa, as duas empresas locais se viram obrigadas a reduzir o preço de venda em 10%.

Com base apenas nos dados acima, considerando o conceito de estruturas diferenciadas e as relações custo/volume/lucro, os pontos de equilíbrio contábil (ou operacional)

das Indústrias A e B após a redução do preço de venda,

serão, respectivamente, de quantas unidades?

A indústria TELESONIC S/A faz análises gerenciais em sua contabilidade de custos, sendo uma delas a de apuração dos resultados baseada no custo, de reposição. Em maio/2009, a indústria que produz 2.000 estantes por mês vendeu 90% de sua produção, a R$ 70,00 cada unidade. A estrutura de custos e as expectativas de variação dos preços, em reais, para o mês de junho/2009, são as seguintes:

Considerando exclusivamente as informações acima, a

margem de contribuição unitária pelo custo de reposição

monta, em reais, em

O ponto de equilíbrio de um produto poderia ser aumentado por

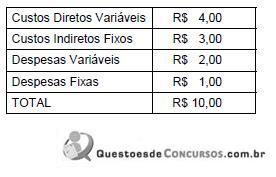

A Cia ABC produz 1.500 unidades mensais de um determinado produto. Para tanto, incorre nos seguintes gastos:

Devido à aproximação das festas natalinas, a companhia resolve aumentar a produção mensal deste produto em 30%. Sabendo-se que o aumento da produção será realizado sem aumento da mão de obra e sem o aumento das instalações, com relação ao custo por unidade produzida é correto afirmar que ocorrerá:

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 19 a 27.

Demonstração do Resultado do Exercício (DRE) da São Paulo em | 2009 |

Receita de Vendas | 10.000.000 |

(-) Custo dos Produtos Vendidos | 5.500.000 |

(=) Lucro Bruto | 4.500.000 |

(-) Despesas Operacionais | 1.700.000 |

(=) Lucro Operacional | 2.800.000 |

(-) Despesas Financeiras | 400.000 |

(=) Lucro Antes do Imposto de Renda (LAIR) | 2.400.000 |

(-) Imposto de Renda (alíquota de 40%) | 960.000 |

(=) Lucro Líquido Após o Imposto de Renda | 1.440.000 |

(-) Dividendos | 576.000 |

(=) Transferência para Lucros Acumulados | 864.000 |

Balanço Patrimonial da São Paulo em | 2009 |

Ativo | |

Caixa | 400.000 |

Aplicações Financeiras | 550.000 |

Contas a Receber | 1.250.000 |

Estoques | 1.000.000 |

Total do Ativo Circulante | 3.200.000 |

Ativos Permanentes Líquidos | 2.800.000 |

Total dos Ativos | 6.000.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 1.400.000 |

Impostos a Pagar | 190.000 |

Instituições Financeiras a Pagar | 400.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 2.000.000 |

Exigível a Longo Prazo | 1.100.000 |

Patrimônio Liquido | |

Capital Social | 150.000 |

Lucros Acumulados | 2.750.000 |

Total do Patrimônio Líquido | 2.900.000 |

Total do Passivo e Patrimônio Líquido | 6.000.000 |

DETALHES PARA 2010

(1) As vendas projetadas são de $ 12.000.000.

(2) O custo dos produtos vendidos inclui $ 2.000.000 de custos fixos.

(3) As despesas operacionais incluem $ 500.000 de despesas fixas.

(4) As despesas financeiras permanecerão inalteradas.

(5) A empresa pagará dividendos de 40% do seu lucro líquido após imposto de renda.

(6) Os saldos de caixa e estoque dobrarão.

(7) Os saldos de Aplicações Financeiras, Instituições Financeiras a Pagar, Exigível a Longo Prazo e Capital permanecerão constantes.

(8) Os saldos de Contas a Receber, Fornecedores e Outros Passivos Circulantes variarão em relação direta com as vendas. Os impostos a pagar serão a porcentagem da variação das vendas aplicada sobre os impostos calculados na DRE.

(9) Um novo equipamento, que custa $ 712.000, será adquirido durante o ano 2010. O total de depreciação prevista para o ano 2010 é de $ 220.000.

A margem operacional da São Paulo será, em percentuais, de

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 19 a 27.

Demonstração do Resultado do Exercício (DRE) da São Paulo em | 2009 |

Receita de Vendas | 10.000.000 |

(-) Custo dos Produtos Vendidos | 5.500.000 |

(=) Lucro Bruto | 4.500.000 |

(-) Despesas Operacionais | 1.700.000 |

(=) Lucro Operacional | 2.800.000 |

(-) Despesas Financeiras | 400.000 |

(=) Lucro Antes do Imposto de Renda (LAIR) | 2.400.000 |

(-) Imposto de Renda (alíquota de 40%) | 960.000 |

(=) Lucro Líquido Após o Imposto de Renda | 1.440.000 |

(-) Dividendos | 576.000 |

(=) Transferência para Lucros Acumulados | 864.000 |

Balanço Patrimonial da São Paulo em | 2009 |

Ativo | |

Caixa | 400.000 |

Aplicações Financeiras | 550.000 |

Contas a Receber | 1.250.000 |

Estoques | 1.000.000 |

Total do Ativo Circulante | 3.200.000 |

Ativos Permanentes Líquidos | 2.800.000 |

Total dos Ativos | 6.000.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 1.400.000 |

Impostos a Pagar | 190.000 |

Instituições Financeiras a Pagar | 400.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 2.000.000 |

Exigível a Longo Prazo | 1.100.000 |

Patrimônio Liquido | |

Capital Social | 150.000 |

Lucros Acumulados | 2.750.000 |

Total do Patrimônio Líquido | 2.900.000 |

Total do Passivo e Patrimônio Líquido | 6.000.000 |

DETALHES PARA 2010

(1) As vendas projetadas são de $ 12.000.000.

(2) O custo dos produtos vendidos inclui $ 2.000.000 de custos fixos.

(3) As despesas operacionais incluem $ 500.000 de despesas fixas.

(4) As despesas financeiras permanecerão inalteradas.

(5) A empresa pagará dividendos de 40% do seu lucro líquido após imposto de renda.

(6) Os saldos de caixa e estoque dobrarão.

(7) Os saldos de Aplicações Financeiras, Instituições Financeiras a Pagar, Exigível a Longo Prazo e Capital permanecerão constantes.

(8) Os saldos de Contas a Receber, Fornecedores e Outros Passivos Circulantes variarão em relação direta com as vendas. Os impostos a pagar serão a porcentagem da variação das vendas aplicada sobre os impostos calculados na DRE.

(9) Um novo equipamento, que custa $ 712.000, será adquirido durante o ano 2010. O total de depreciação prevista para o ano 2010 é de $ 220.000.

A Margem de Contribuição da São Paulo será o montante de $