Questões de Concurso

Sobre análise custo-volume-lucro em contabilidade de custos

Foram encontradas 1.041 questões

• matéria-prima 50%

• mão-de-obra direta 30%

• custos indiretos de fabricação 20%

Sabe-se que:

• cada unidade produzida é vendida a R$ 5,00;

• as matérias-primas utilizadas na fabricação do produto aumentaram 10%;

• a quantidade de produção e os valores em reais dos demais elementos de custos não foram alterados.

Para que a empresa mantenha o mesmo percentual da margem de lucro que vinha obtendo antes do aumento das matérias-primas, terá que vender cada unidade, em reais, por;

O estudo da relação custo-volume-lucro (CVL) é bastante útil na

avaliação dos componentes de custo de fábricas e na elaboração

do orçamento empresarial. Acerca desse assunto e a partir da

tabela acima, que representa a estrutura de gastos para a produção

e venda de 800 unidades, julgue os itens a seguir.

O estudo da relação custo-volume-lucro (CVL) é bastante útil na

avaliação dos componentes de custo de fábricas e na elaboração

do orçamento empresarial. Acerca desse assunto e a partir da

tabela acima, que representa a estrutura de gastos para a produção

e venda de 800 unidades, julgue os itens a seguir.

O estudo da relação custo-volume-lucro (CVL) é bastante útil na

avaliação dos componentes de custo de fábricas e na elaboração

do orçamento empresarial. Acerca desse assunto e a partir da

tabela acima, que representa a estrutura de gastos para a produção

e venda de 800 unidades, julgue os itens a seguir.

O estudo da relação custo-volume-lucro (CVL) é bastante útil na

avaliação dos componentes de custo de fábricas e na elaboração

do orçamento empresarial. Acerca desse assunto e a partir da

tabela acima, que representa a estrutura de gastos para a produção

e venda de 800 unidades, julgue os itens a seguir.

Sabe-se que:

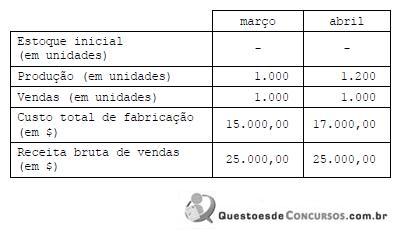

Assinale a alternativa que indique quantas unidades a empresa precisa produzir em maio para que o lucro líquido de maio, pelo custeio por absorção, seja $5.000,00.

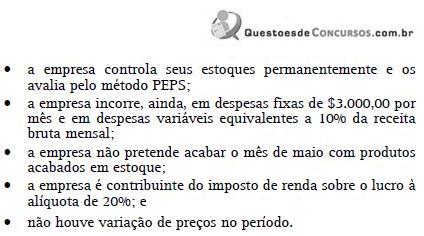

Sabe-se que os recursos são onerosos e limitados, conforme a tabela a seguir:

Sabe-se, ainda, que:

. a empresa não tem como aumentar as suas disponibilidades de recursos produtivos no próximo mês; portanto, precisa gerenciar essas restrições;

. a empresa não tem como aumentar as demandas dos produtos no próximo mês;

. a empresa incorre em despesas variáveis equivalentes a 20% da receita de cada produto;

. a empresa tem por política trabalhar sem estoque final de produtos acabados. Determine quantas unidades a empresa precisa produzir e vender de cada produto no próximo mês para maximizar seu resultado nesse próximo mês.

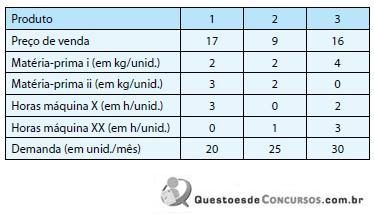

Considerando-se o critério de margem de contribuição unitária, o produto que apresenta maior contribuição ou lucratividade é o Modelo

A Cia. Industrial 501 S/A só fabrica o produto JSC, tem uma capacidade instalada que lhe permite produzir, no máximo, 2.000 unidades do produto JSC, por mês. Em janeiro de 2006, a Cia. Industrial 501 S/A incorreu nos seguintes gastos:

matéria-prima direta: $ 7,00 por unidade de JSC fabricada; mão-de-obra direta: $ 3,00 por unidade de JSC fabricada; aluguel do parque fabril: $ 9.000,00 por mês; salário dos diretores: $ 12.000,00 por mês; força, luz, água e esgoto: $ 16.000,00 por mês.Sabendo-se que o preço de venda de cada unidade do produto JSC é $ 40,00 e considerando, somente, essas informações, e sem considerar, portanto, a legislação tributária, determine a quantidade de produtos JSC que a Cia. Industrial 501 S/A precisa fabricar e vender por mês para ter um lucro operacional mensal de $ 20.000,00.

A Cia. Phillipe-Cruz, fabricante de cigarros, costuma comprar todas as folhas de tabaco fornecidas por seus produtores rurais na época da safra (março de cada ano), mesmo que tal quantidade seja superior à estimativa de consumo no processo produtivo de um ano (até a safra do próximo ano), porque, dessa forma, a empresa aproveita o baixo preço e armazena a matéria-prima em silos de última geração que lhe permitem manter as folhas de tabaco por 10 anos, preservando as características originais.

Considere que, no início de março de 2006 (antes da safra), a Cia. Phillipe-Cruz tinha em estoque de matéria-prima 100kg de folhas de tabaco, avaliados pelo valor total de $ 10.000,00.

No mês de março de 2006, a safra foi excelente, e a Cia. Phillipe-Cruz comprou de seus produtores rurais 1 000kg de folhas de tabaco ao valor total de $ 111.000,00.

Quando chega em 31/12/2006, o gerente do almoxarifado da Cia. Phillipe-Cruz identifica que foram consumidos efetivamente 450kg de folhas de tabaco no processo produtivo. Nessa mesma data, o diretor de produção verifica no orçamento que a estimativa de consumo de folhas de tabaco para o próximo ano (2007) é de 530kg.

Ignore qualquer tributo e considere, somente, as informações apresentadas neste enunciado.

Considerando que a Cia. Phillipe-Cruz avalia seu estoque de matéria-prima pelo critério PEPS, determine o valor do estoque de matéria-prima (folhas de tabaco) classificado no Realizável a Longo Prazo.

Considere o gráfico abaixo e responda a questão.

Sobre a área preenchida do gráfico, é correto afirmar:

Considere o gráfico abaixo e responda a questão.

A quantidade de unidades de produção no ponto de equilíbrio, considerando-se o preço de venda de $45,00 e o custo variável médio de $20,00, é de:

O gerente, então, apurou o lucro contábil da loja, chegando ao seguinte resultado:

margem bruta média = 80,3%;

margem operacional média = 42,4%;

margem líquida média = 30,2%

Assinale a opção que representa a correta análise das margens apuradas pela empresa em relação ao valor médio obtido no mercado. Para isso, as representações a seguir, sempre que utilizadas, devem ser interpretadas da forma indicada:

MBEmp = margem bruta da empresa avaliada

VMM = valor médio do mercado

CMV = custos das mercadorias vendidas

%BE = percentual da margem bruta da empresa

%OE = percentual da margem operacional da empresa

%MM = percentual médio do mercado

RLV = receita líquida de vendas