Questões de Concurso

Sobre análise custo-volume-lucro em contabilidade de custos

Foram encontradas 1.041 questões

O caminho de expansão, curva que une os pontos de tangência entre as linhas de isocusto e as isoquantas, apresenta combinações de trabalho e capital pelas quais a empresa deve optar para minimizar os custos em cada um dos níveis de produção.

• Fabricou 10.000 baterias por mês e conseguiu vender, em média, 80% da produção, por R$ 250,00 a unidade.

• Caso vendesse cada unidade por R$ 240,00, poderia vender 10% a mais.

• Caso vendesse por R$ 220,00 a unidade, poderia ven- der 9.680 unidades.

• Caso vendesse por R$ 210,00 cada unidade, poderia vender 9.800 unidades.

• Caso vendesse cada unidade por R$ 200,00, poderia vender toda a produção.

Considere, ainda, que

• o custo variável unitário é de R$ 100,00;

• a comissão dos vendedores é de 10% sobre o preço de venda;

• os custos fixos montam a R$ 300.000,00 mensais; e

• as despesas fixas totalizam R$ 400.000,00 mensais.

Considerando-se exclusivamente as informações acima, o preço que a empresa deve adotar, em reais, visando a maximizar o lucro, é de

P: Preço de venda médio por unidade, igual a R$ 4,50;

V: Custo variável por unidade, igual a R$ 2,50;

F: Custos operacionais fixos, no valor de R$ 30.000,00.

Considerando-se os dados apresentados, o ponto de equilíbrio, em unidades, é de

Considere as seguintes informações.

Valor da compra de mercadorias – R$ 26.000,00; Alíquota de ICMS destacado na nota fiscal de compra – 10%; Venda de 60% do estoque de mercadorias; Ao custo da mercadoria vendida foram acrescidos 40%; O saldo da conta de ICMS a recuperar era de R$ 2.000,00 no início do mês, devedor; Alíquota de ICMS destacado na nota fiscal de venda de 12%; Estoque inicial de mercadorias no valor de R$ 4.000,00.Desprezando-se os centavos, o valor do estoque final de mercadorias, do custo das mercadorias vendidas e do saldo da conta de ICMS a recolher são, respectivamente,

A análise custo-volume-lucro permite a simulação de

situações para os gestores das organizações. A tabela abaixo

abrange informações acerca desse assunto.

A análise custo-volume-lucro permite a simulação de

situações para os gestores das organizações. A tabela abaixo

abrange informações acerca desse assunto.

Custos e despesas fixas: R$ 315.000,00

Custos e despesas variáveis unitárias: R$ 50,00

Preço unitário de venda do produto: R$ 110,00

O grau de alavancagem operacional correspondente à produção de 6.000 unidades é

• Venda de 250 unidades nos dois anos de atividade;

• Material direto: R$ 1,20 por unidade;

• Mão de obra direta: R$ 0,80 por unidade;

• Custos indiretos variáveis: R$ 0,50 por unidade;

• Custos fixos: R$ 156,00/ano;

• Preço de venda unitário: R$ 6,00

De acordo com as movimentações e informações adicionais descritas acima, conclui-se que o

Suponha que determinada em presa industrial possua custos e despesas fixas no valor de R$ 450.450,00, consuma 15% de sua receita de vendas com matérias-primas, pague comissões de 3% sobre o valor bruto de vendas a seus vendedores e arque com mais 12% de outros custos e despesas variáveis. Suponha, ainda, que essa em presa produza um único produto. Nessa situação, considerando que a em presa utilize a metodologia de custeio variável para fins gerenciais, julgue os próximos itens.

No ponto de equilíbrio dessa empresa, os custos e despesas variáveis são inferiores a R$ 192.000,00.

Suponha que determinada em presa industrial possua custos e despesas fixas no valor de R$ 450.450,00, consuma 15% de sua receita de vendas com matérias-primas, pague comissões de 3% sobre o valor bruto de vendas a seus vendedores e arque com mais 12% de outros custos e despesas variáveis. Suponha, ainda, que essa em presa produza um único produto. Nessa situação, considerando que a em presa utilize a metodologia de custeio variável para fins gerenciais, julgue os próximos itens.

Caso o preço de venda de cada unidade do produto seja de R$ 65,00, essa empresa atingirá seu ponto de equilíbrio contábil ao vender 10.000 unidades.

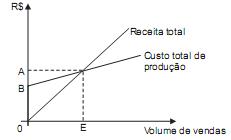

Nesse gráfico, se as vendas forem OE,