Questões de Concurso

Sobre análise custo-volume-lucro em contabilidade de custos

Foram encontradas 1.041 questões

Considerando que a referida empresa utilize o custeio variável, assinale a opção correta acerca da análise que deve ser feita para avaliar o atendimento ao pedido na situação apresentada.

• custo variável unitário (CVu): R$ 72,00;

• impostos sobre vendas: 15% do preço de venda;

• margem de contribuição unitária (PV – CVu – impostos), já líquida dos impostos sobre vendas, equivale a 45% do preço de venda;

• margem de segurança: 400 unidades;

• grau de alavancagem operacional (GAO): 1,9.

Com base nessas informações, assinale a alternativa que representa a margem de contribuição total estimada pela empresa.

Para iniciar a produção, a empresa pode escolher entre duas máquinas, cada uma possui capacidade de produção de até 15.000 unidades por ano:

• máquina A: custo fixo anual de R$ 180.000,00. Se a empresa vender 12.000 unidades, o lucro anual será de R$ 90.000,00.

• máquina B: custo fixo anual de R$ 90.000,00. Se a empresa vender 12.000 unidades, o lucro anual será de R$ 72.000,00.

Considere que, em ambas as máquinas, os custos variáveis totais variam linearmente com a quantidade produzida/vendida.

Assinale a alternativa correta que indica a quantidade vendida na qual as duas máquinas proporcionarão o mesmo lucro.

I. a estrutura de capital contém uma parcela significativa de dívida com encargos financeiros fixos, de modo que pequenas variações no resultado operacional produzem grandes variações no lucro líquido e no retorno ao acionista.

II. a estrutura de custos operacionais é predominantemente variável, com baixa participação de custos fixos, de modo que variações na receita provocam variações relativamente pequenas no resultado operacional.

III. o retorno ao acionista tende a ser baixo, pois há uso intensivo de capital próprio (equity) e a relação entre custos e despesas operacionais apresenta tendência negativa e alta volatilidade.

IV. a estrutura de custos é composta quase que exclusivamente por custos fixos, permitindo poucos ganhos marginais, enquanto na estrutura de capital predomina o uso de instrumentos financeiros, como debêntures e derivativos.

Está correto o que se afirma APENAS em

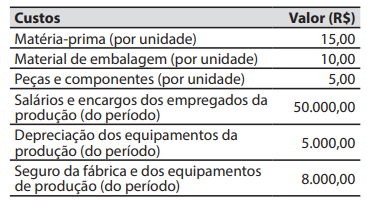

Durante um período de apuração, a companhia Rastelo teve os seguintes custos:

O ponto de equilíbrio contábil, em unidades, é de:

I. a estrutura de capital contém uma parcela significativa de dívida com encargos financeiros fixos, de modo que pequenas variações no resultado operacional produzem grandes variações no lucro líquido e no retorno ao acionista.

II. a estrutura de custos operacionais é predominantemente variável, com baixa participação de custos fixos, de modo que variações na receita provocam variações relativamente pequenas no resultado operacional.

III. o retorno ao acionista tende a ser baixo, pois há uso intensivo de capital próprio (equity) e a relação entre custos e despesas operacionais apresenta tendência negativa e alta volatilidade.

IV. a estrutura de custos é composta quase que exclusivamente por custos fixos, permitindo poucos ganhos marginais, enquanto na estrutura de capital predomina o uso de instrumentos financeiros, como debêntures e derivativos.

Está correto o que se afirma APENAS em

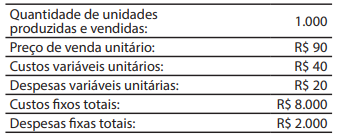

Com base nos dados a seguir, responda à questão.

A Cia XYZ fabrica quadro branco que são vendidos por R$ 60 cada. Os custos variáveis são de R$ 40 por unidade, e os custos fixos totalizam R$ 440.000 por ano. As despesas variáveis de venda são de R$ 2 por unidade e as despesas fixas administrativas são de R$ 10.000 por ano. A empresa atualmente fabrica e vende 30.000 quadros brancos por ano.

Com base nos dados a seguir, responda à questão.

A Cia XYZ fabrica quadro branco que são vendidos por R$ 60 cada. Os custos variáveis são de R$ 40 por unidade, e os custos fixos totalizam R$ 440.000 por ano. As despesas variáveis de venda são de R$ 2 por unidade e as despesas fixas administrativas são de R$ 10.000 por ano. A empresa atualmente fabrica e vende 30.000 quadros brancos por ano.

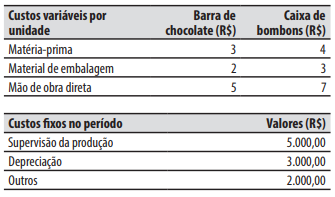

Caso 2

A Companhia Tocantins fabrica e vende apenas um produto e está sendo submetida à perícia contábil judicial para verificar indícios de má gestão ou manipulação de resultados em benefício de controladores. O perito obteve as seguintes informações relativas a um período:

Caso 2

A Companhia Tocantins fabrica e vende apenas um produto e está sendo submetida à perícia contábil judicial para verificar indícios de má gestão ou manipulação de resultados em benefício de controladores. O perito obteve as seguintes informações relativas a um período:

• Preço de venda unitário: R$ 80;

• Custo variável unitário: R$ 25;

• Despesa variável unitária: R$ 20;

• Quantidade produzida: 600 unidades;

• Quantidade vendida: 500 unidades.

Com base nessas informações, o valor da margem de contribuição unitária e o valor da margem de contribuição total do produto X, respectivamente, são:

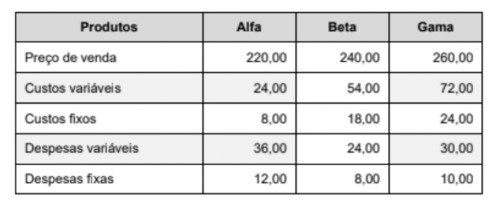

As informações referentes aos produtos Alfa, Beta e Gama, que são os únicos produzidos pela empresa Grega S.A., são apresentadas na tabela a seguir, com os valores expressos em reais por unidade:

Os custos fixos e as despesas fixas são comuns aos três produtos. Os custos fixos são alocados aos produtos com base nos custos variáveis de cada um e as despesas fixas são alocadas com base nas despesas variáveis de cada produto.

Se o objetivo da empresa Grega S.A. for a maximização do lucro, a ordem dos produtos que devem ter sua venda incentivada é, respectivamente,

Atenção: Considere as informações a seguir para responder a questão.

No mês de outubro de 2024, uma empresa produziu 2.000 unidades do Único produto que fabrica e, para a produção dessas unidades, incorreu nos seguintes gastos:

Custos e despesas variáveis

* Matéria-prima: R$ 24,00 por unidade produzida

" Mao de obra direta: R$ 12,00 por unidade produzida

* Despesas variáveis: R$ 6,00 por unidade produzida

Custos e despesas fixas

* Despesas fixas: R$ 24.000,00

* Custos fixos indiretos: R$ 36.000,00

" Custos fixos diretos: R$ 12.000,00

O prego unitário de venda praticado pela empresa é R$ 400,00, os impostos sobre a venda correspondem a 20% do prego de venda e a empresa paga comissões de venda de 7% do prego de venda por unidade vendida

A empresa vendeu 1.200 unidades do produto no mês de outubro de 2024.

O ponto de equilíbrio contábil da empresa, em quantidade, é:

A Análise Custo-Volume-Lucro (CVL) fornece informações vitais para o planejamento de curto prazo, identificando o volume necessário para cobrir custos e gerar lucro. Acerca dos conceitos de Ponto de Equilíbrio e Margem de Segurança, registre V, para as afirmativas verdadeiras, e F, para as falsas:

(__) O Ponto de Equilíbrio Contábil é obtido pela divisão dos Custos e Despesas Fixas Totais pela Margem de Contribuição Unitária, indicando a quantidade que deve ser vendida para que o lucro seja zero.

(__) A Margem de Segurança Operacional representa o quanto as vendas podem cair a partir do volume atual antes que a empresa comece a ter prejuízo, sendo calculada pela diferença entre as vendas reais/projetadas e as vendas do ponto de equilíbrio.

(__) O Ponto de Equilíbrio Financeiro considera em seu cálculo a depreciação e outras despesas não desembolsáveis, resultando sempre em um volume de vendas necessário maior que o Ponto de Equilíbrio Contábil.

(__) Se a empresa opera acima do Ponto de Equilíbrio, um aumento no volume de vendas provocará um aumento no lucro operacional proporcionalmente maior que o aumento nas vendas, fenômeno conhecido como Alavancagem Operacional.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo: