Questões de Concurso

Sobre a contabilidade do custo de produção em contabilidade de custos

Foram encontradas 308 questões

Utilize as seguintes informações para responder a questão. Uma sociedade empresária apresentou em determinado mês os seguintes dados:

• Custos com materiais diretos no valor de R$120,00 por unidade.

• Custos com mão de obra direta no valor de R$80,00 por unidade.

• Custos fixos totais do período de R$500.000,00.

• Preço de venda unitária de R$250,00.

• Sabe-se que a empresa produz no mês 20.000 unidades

totalmente acabadas.

Analise as seguintes afirmativas:

I) Custo de Produção do Período é a soma dos custos incorridos no período dentro da fábrica.

II) Custo de Produção Acabada é a soma dos custos contidos na produção acabada no período. Pode conter Custos de Produção também de períodos anteriores existentes em unidades que só foram completas no presente período.

III) Custo dos Produtos Vendidos é a soma dos custos incorridos na produção de bens e serviços que só agora estão sendo vendidos. Pode conter Custos de Produção de diversos períodos, caso os itens vendidos tenham sidos produzidos em diversas épocas diferentes.

Segundo Martins (2010), a alternativa CORRETA é:

Com base nessas afirmativas, é CORRETO afirmar que:

Para apurar o custo de produção, adota-se o Custeio por Absorção. No início do mês de setembro de 2016, a Indústria recebe uma proposta para adquirir 600 peças semiacabadas da Indústria “B” a um custo de R$850,00 por unidade, e mais um frete de R$40,00 por unidade. Para processar e acabar esse lote adquirido da Indústria “B”, em vez de produzir integralmente o lote de peças internamente, a Indústria “A” incorreria nos seguintes custos:

Diante das informações apresentadas, assinale a alternativa CORRETA.

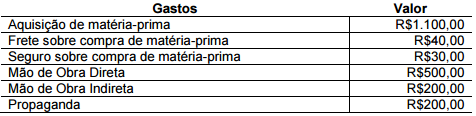

Observações sobre os eventos: ✔A aquisição de matéria-prima ocorreu no dia 10.12.2015, mediante Nota Fiscal com valor total de R$1.100,00, na qual constava o destaque de R$100,00 em tributos recuperáveis e R$100,00 em tributos não recuperáveis. ✔Os gastos com frete e seguro foram realizados para que a matériaprima chegasse até a entidade e foram pagos pela Indústria adquirente. Sobre esses gastos não houve incidência de tributos não cumulativos. ✔Toda a matéria-prima adquirida foi processada e convertida em produtos acabados durante o mês, mediante a utilização de R$500,00 de mão de obra direta e R$200,00 de mão de obra indireta. ✔No início do período, a Indústria não possuía estoque de nenhum tipo. ✔A propaganda foi contratada e realizada durante o período. ✔A Indústria adota o Método de Custeio por Absorção e o volume de produção foi normal.

Considerando-se que não houve nenhuma venda no período e diante

apenas das informações apresentadas, o valor do Estoque de

Produtos Acabados, em 31.12.2015, é de:

Considere hipoteticamente que as informações a seguir foram extraídas do orçamento operacional da Cia Sucesso S.A. para o exercício 20X1.

Preço base do produto X em jan/20X1 = $ 300,00

Previsão de reajuste 15% a partir do 2° trimestre de 20X1

Impostos incidentes sobre vendas (ICMC/PIS/Cofins) = 25%

Previsão de vendas de 1.000 unidades/mês no 1° semestre, e 1.500 unidades/mês no 2° semestre

Estoque do produto no final de 20X0 = 0 (zero)

Política de estoque mínimo: o equivalente a 10 dias de venda

Com base no exposto, assinale a alternativa que indica, respectivamente, a receita operacional líquida e a quantidade da produção, em unidades, para setembro/20X1.

Os custos indiretos totais incorridos no mês de dezembro de 2015 totalizaram R$ 360.000,00 e a Cia. Líder os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção, no mês de dezembro de 2015, para os produtos A, B e C foram, respectivamente, em reais,

Sabendo-se que o estoque inicial de produtos em processo era R$ 18.000,00, que o estoque final de produtos em processo era R$ 22.000,00, que o estoque inicial de matéria-prima era R$ 8.000,00 e que o estoque final de matéria prima era R$ 3.000,00, o custo da produção acabada no mês de abril de 2016, utilizando o método de custeio por absorção, foi, em reais,

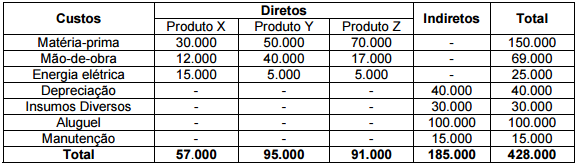

A Empresa Industrial Laranja produz três tipos de produtos: X, Y e Z. A empresa possui alguns controles de consumo para poder atribuir diretamente determinados custos aos seus produtos, porém alguns custos de produção ainda são considerados custos indiretos de produção. A seguir é apresentada uma planilha de custos. Com base nesses dados, e utilizando o Método de Custeio Absorção, calcule o custo total de cada produto utilizando o custo com Energia Elétrica como base de rateio para os custos indiretos.

Assinale a alternativa que apresenta o valor dos Custos Totais de cada Produto:

Em relação à terminologia aplicada à contabilidade de custos, julgue o item a seguir.

O custo da produção acabada de uma fábrica consiste na soma

dos custos relativos à produção finalizada no período e não

contém custos de exercícios anteriores.

Uma determinada empresa industrial iniciou suas atividades em março de 2.016, e apresentou os seguintes dados em 31/03/2016.

|

Comissão de vendedores |

R$ 2.500,00 |

|

CIF's |

R$ 26.000,00 |

|

Despesas Administrativas |

R$ 12.000,00 |

|

Estoque Final de Matéria prima |

R$ 8.000,00 |

|

Estoque Final de Produtos Acabados |

R$ 15.000,00 |

|

Mão de Obra Direta |

R$ 18.000,00 |

|

Matérias Primas Adquiridas |

R$ 35.000,00 |

|

Receita Bruta de Vendas |

R$ 98.000,00 |

|

Impostos sobre as Vendas |

R$ 17.000,00 |

O resultado antes da tributação sobre o lucro foi de:

Em abril de 2016, uma empresa realizou os seguintes gastos para a produção de seu principal produto:

• matéria-prima: R$ 25 por unidade;

• embalagens: R$ 5 por unidade;

• mão de obra direta: R$ 40 por unidade;

• custos indiretos fixos totais de abril de 2016: R$ 90.000;

• custos indiretos variáveis totais de abril de 2016: R$ 10.000.

Considerando a inexistência de estoques de períodos anteriores e que a empresa produziu, em abril de 2016, 5.000 unidades totalmente acabadas do referido produto, os valores do custo unitário de produção de abril de 2016 calculados de acordo com o método do custeio por absorção e com o método do custeio variável são, respectivamente:

Uma indústria adquiriu uma tonelada de matéria prima, com pagamento a prazo de 180 dias, que foi utilizada no processo de produção de um de seus produtos.

Dados da aquisição:

Valor a ser pago da matéria prima: R$ 20.000,00

Frete (não incluso na nota fiscal): R$ 4.000,00

IPI: R$ 3.000,00

ICMS: R$ 2.700,00

Juros embutidos no valor a ser pago da matéria prima: R$ 1.300,00.

Determine o valor do custo por Kg que será registrado no ativo circulante da empresa:

Uma Indústria apresenta os seguintes custos de produção referentes ao mês de janeiro de 2015:

Os Custos Fixos do mês totalizaram R$6.500,00. Esses custos fixos são indiretos e distribuídos entre os produtos na proporção da matéria-prima consumida, nos casos em que o critério exige alocação de tais custos.

Com base nos dados acima, é CORRETO afirmar que:

Para a questão apresentada a seguir, assinale a alternativa CORRETA sobre custeio por absorção e apuração do resultado:

Em Julho de 2015 uma determinada indústria iniciou suas atividades e apresentou os seguintes dados em 31/07/2015: