Questões de Concurso

Sobre a contabilidade do custo de produção em contabilidade de custos

Foram encontradas 308 questões

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517093

Contabilidade de Custos

Em fevereiro de X0, a Indústria de Calçados Pezão Ltda. adquiriu 50kg em peças de

couro, em diversas cores, para produção de seu novo calçado feminino.

Em março, foram produzidas 100 unidades desse novo produto acabado.Cada par de calçado produzido consumiu 0,5kg de couro.Nesse processo produtivo, cada unidade produzida apresenta um custo de produção de R$ 20,00. Conforme antecipado pelas pesquisas do setor de marketing realizadas no período do processo produtivo, a totalidade das unidades produzidas desse novo calçado foi vendida em abril de X0, e resultaram em um faturamento total na ordem de R$ 5.000,00.

Assim, em conformidade com o princípio da competência e/ou princípio da confrontação da receita e da despesa, todos os fatos listados em sequência foram registrados pela contabilidade em março de X0, EXCETO:

Em março, foram produzidas 100 unidades desse novo produto acabado.Cada par de calçado produzido consumiu 0,5kg de couro.Nesse processo produtivo, cada unidade produzida apresenta um custo de produção de R$ 20,00. Conforme antecipado pelas pesquisas do setor de marketing realizadas no período do processo produtivo, a totalidade das unidades produzidas desse novo calçado foi vendida em abril de X0, e resultaram em um faturamento total na ordem de R$ 5.000,00.

Assim, em conformidade com o princípio da competência e/ou princípio da confrontação da receita e da despesa, todos os fatos listados em sequência foram registrados pela contabilidade em março de X0, EXCETO:

Ano: 2014

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2014 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q493854

Contabilidade de Custos

Determinado material direto foi adquirido por uma companhia industrial para utilização em seu processo de fabricação. A aquisição foi feita a prazo, mas a companhia, por problemas financeiros, somente pagou o referido material dois meses após o vencimento da duplicata. O custo desse material deve ser computado no custo de produção da companhia no mês de

Q479179

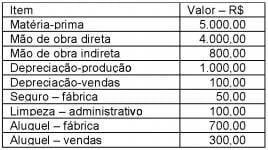

Contabilidade de Custos

Texto associado

Durante o mês de julho de 2014, uma indústria que produz seus produtos em ambientes separados do local de comercialização obteve os seguintes gastos:

Com base nos dados acima, assinale a opção CORRETA.

Ano: 2014

Banca:

FEPESE

Órgão:

MPE-SC

Prova:

FEPESE - 2014 - MPE-SC - Analista - Auditoria - Reaplicação |

Q476722

Contabilidade de Custos

A Companhia Só Vende Ltda, sediada no Estado de Santa Catarina, atua na compra de produtos acabados e sua revenda para consumidores finais. Em final de maio de 2014, tinha em seus estoques 10 calças com custo total de $450,00. Em junho, comprou mais 100 calças por um valor total de $7.000,00, com destaque de ICMS de 17,0%, Cofins de 7,6% e PIS de 1,65%.

Considerando que ela utiliza o método de controle de estoque Preço Médio Ponderado, pode-se afirmar que o novo custo unitário de cada calça que a empresa tem em estoque é de:

Considerando que ela utiliza o método de controle de estoque Preço Médio Ponderado, pode-se afirmar que o novo custo unitário de cada calça que a empresa tem em estoque é de:

Ano: 2014

Banca:

FGV

Órgão:

Prefeitura de Recife - PE

Prova:

FGV - 2014 - Prefeitura de Recife - PE - Auditor do Tesouro Municipal - Prova II |

Q473270

Contabilidade de Custos

Uma entidade produz e vende camisetas. Para produzir cinquenta camisetas durante o mês de julho de 2014, ela consumiu R$ 2.100,00 de matéria prima e incorreu em custos indiretos de fabricação de R$ 600,00. Além disso, a depreciação da máquina usada no processo foi de R$ 100,00 e o salário dos empregados da área de produção do mês de julho foi de R$ 3.000,00.

Durante o processo produtivo, um empregado danificou, por acidente, dez das camisetas produzidas, que não puderam ser aproveitadas.

Em 01/08/2014, as camisetas foram colocadas à venda por R$ 130,00. No entanto, como em 15/08/2014 nenhuma camiseta havia sido vendida, a entidade diminuiu o preço para R$ 120,00.

O valor contábil unitário da camiseta, em 31/08/2014, era de

Durante o processo produtivo, um empregado danificou, por acidente, dez das camisetas produzidas, que não puderam ser aproveitadas.

Em 01/08/2014, as camisetas foram colocadas à venda por R$ 130,00. No entanto, como em 15/08/2014 nenhuma camiseta havia sido vendida, a entidade diminuiu o preço para R$ 120,00.

O valor contábil unitário da camiseta, em 31/08/2014, era de

Ano: 2014

Banca:

FUNCAB

Órgão:

SEFAZ-BA

Prova:

FUNCAB - 2014 - SEMGE - BA - Auditor Interno - Tarde |

Q461502

Contabilidade de Custos

Considere, unicamente, as seguintes informações extraídas do sistema contábil de determinada entidade. Em seguida, identifique e assinale a alternativa que apresenta respectivamente os seguintes valores: custo de transformação, custo primário e custo fabril.

Q444632

Contabilidade de Custos

A empresa Goiana é a agroindústria brasileira que lidera o mercado de polpa de Pequi em conserva e se orgulha de ser responsável por toda cadeia produtiva. Além desse produto, a empresa Goiana desenvolveu a tecnologia para produzir biodiesel a partir do caroço dessa fruta. De acordo com os dirigentes da empresa Goiana, partindo de mudas preparadas em laboratório, a produção do pequizeiro inicia-se de 4 a 5 anos após o plantio. Trata-se de uma árvore que atinge seu ápice de produção aos 200 anos, podendo viver até 1.200 anos. Todavia, a empresa Goiana registrou a patente de uma modificação genética, gerando o PequiH55. Trata-se de uma árvore híbrida que inicia sua vida produtiva em nível máximo aos 10 anos, além de possuir um caroço 3 vezes maior, comparativamente ao pequizeiro encontrado na natureza.

O biodiesel produzido pela empresa Goiana é:

O biodiesel produzido pela empresa Goiana é:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q438854

Contabilidade de Custos

Considere exclusivamente as informações a seguir para responder à questão.

Uma indústria, que aloca seus custos de produção pelo método de custeio por absorção, produziu 40.000 unidades de um dos produtos de sua linha com custo total de produção de R$ 690.000,00 e custo unitário variável de R$ 12,20. Estima-se um aumento de 25% na produção, com a manutenção de sua estrutura atual de custos, para atender à demanda do mercado, sem necessidade de modificar a capacidade de produção já instalada.

Admitindo-se que o estoque inicial de produtos acabados seja 0 (zero), que haja um aumento de 10% nos custos fixos de sua produção e que o novo nível de produção e o volume de vendas sejam estimados em 90% da nova produção, o novo custo de produção unitário, pelo método do custeio variável, em reais, é de

Uma indústria, que aloca seus custos de produção pelo método de custeio por absorção, produziu 40.000 unidades de um dos produtos de sua linha com custo total de produção de R$ 690.000,00 e custo unitário variável de R$ 12,20. Estima-se um aumento de 25% na produção, com a manutenção de sua estrutura atual de custos, para atender à demanda do mercado, sem necessidade de modificar a capacidade de produção já instalada.

Admitindo-se que o estoque inicial de produtos acabados seja 0 (zero), que haja um aumento de 10% nos custos fixos de sua produção e que o novo nível de produção e o volume de vendas sejam estimados em 90% da nova produção, o novo custo de produção unitário, pelo método do custeio variável, em reais, é de

Q426909

Contabilidade de Custos

Uma indústria fabrica dois produtos. Em um determinado mês, o departamento de produção envia para a contabilidade os seguintes dados da produção:

Custos Produto X Produto Z Valor Total

Matéria-prima Consumida R$8.000,00 R$10.000,00 R$18.000,00

Mão de Obra Direta Consumida R$6.000,00 R$6.000,00 R$12.000,00

Unidades Produzidas no Mês 1.000 500 1.500

CIF – Custo Indireto de Fabricação R$15.000,00

Sabendo-se que a indústria distribui seus custos indiretos de fabricação de acordo com as unidades produzidas, os custos unitários dos produtos X e Z são, respectivamente:

Custos Produto X Produto Z Valor Total

Matéria-prima Consumida R$8.000,00 R$10.000,00 R$18.000,00

Mão de Obra Direta Consumida R$6.000,00 R$6.000,00 R$12.000,00

Unidades Produzidas no Mês 1.000 500 1.500

CIF – Custo Indireto de Fabricação R$15.000,00

Sabendo-se que a indústria distribui seus custos indiretos de fabricação de acordo com as unidades produzidas, os custos unitários dos produtos X e Z são, respectivamente:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426829

Contabilidade de Custos

Uma sociedade industrial fabrica e vende um único produto. No mês de janeiro de 2014, foram apresentados os seguintes dados:

Estoque inicial de produto em elaboração R$0,00

Compra de matéria-prima no período R$20.000,00

Consumo de matéria-prima no período R$12.000,00

Mão de obra utilizada na produção no período R$8.000,00

Energia elétrica consumida na produção R$1.000,00

Despesas administrativas do período R$10.000,00

Custo da produção acabada no período R$6.000,00

Considerando os dados apresentados, o saldo do Estoque de Produtos em Elaboração, em 31.1.2014, é de:

Estoque inicial de produto em elaboração R$0,00

Compra de matéria-prima no período R$20.000,00

Consumo de matéria-prima no período R$12.000,00

Mão de obra utilizada na produção no período R$8.000,00

Energia elétrica consumida na produção R$1.000,00

Despesas administrativas do período R$10.000,00

Custo da produção acabada no período R$6.000,00

Considerando os dados apresentados, o saldo do Estoque de Produtos em Elaboração, em 31.1.2014, é de:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame

|

CFC - 2014 - CFC - Técnico em Contabilidade |

Q426828

Contabilidade de Custos

Uma Indústria produz apenas um produto e incorreu nos seguintes gastos durante o mês de fevereiro de 2014:

Mão de obra direta R$99.000,00

Salário da supervisão da fábrica R$22.500,00

Salário da administração geral da empresa R$31.500,00

Comissões dos vendedores R$18.000,00

Outros custos de fabricação R$36.000,00

Compra de matéria-prima (líquida dos tributos recuperáveis) R$45.000,00

Saldos em fevereiro de 2014

Estoque Inicial de Produtos em Processo R$54.000,00

Estoque Final de Produtos em Processo R$9.000,00

Estoque Inicial de Matéria-Prima R$13.500,00

Estoque Final de Matéria-Prima R$31.500,00

O Custo da Produção Acabada em fevereiro de 2014, pelo Método de Custeio por Absorção, é de:

Mão de obra direta R$99.000,00

Salário da supervisão da fábrica R$22.500,00

Salário da administração geral da empresa R$31.500,00

Comissões dos vendedores R$18.000,00

Outros custos de fabricação R$36.000,00

Compra de matéria-prima (líquida dos tributos recuperáveis) R$45.000,00

Saldos em fevereiro de 2014

Estoque Inicial de Produtos em Processo R$54.000,00

Estoque Final de Produtos em Processo R$9.000,00

Estoque Inicial de Matéria-Prima R$13.500,00

Estoque Final de Matéria-Prima R$31.500,00

O Custo da Produção Acabada em fevereiro de 2014, pelo Método de Custeio por Absorção, é de:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391901

Contabilidade de Custos

Uma indústria fez as seguintes anotações na produção do modelo J de um dos produtos de sua linha:

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

• Produção em quantidade de unidades 10.000

• Matéria-prima consumida por unidade, em reais 11,00

• Mão de obra direta consumida por unidade, em reais 4,00

• Custo fixo unitário, em reais (30.000,00 / 10.000) 3,00

• Despesa fixa unitária, em reais (24.000,00 / 10.000) 2,40

Face à demanda pelo modelo, a empresa estima aumentar a produção em 50%, mas mantendo a mesma estrutura de todos os custos apontados na produção atual.

Nesse contexto do novo nível de produção do modelo J, se a indústria adotar o método de custeio por absorção e vender 80% da nova produção, por 25,00 a unidade, o lucro bruto apurado, em reais, será de

Ano: 2014

Banca:

IV - UFG

Órgão:

UEAP

Prova:

CS-UFG - 2014 - UEAP - Técnico em Planejamento, Orçamento e Finanças - Ciências Contábeis |

Q374941

Contabilidade de Custos

A empresa Só Móvel Ltda. apresentou a seguinte informação em determinado período:

Materiais diretos: R$ 60.000,00

Mão de obra direta: R$ 20.000,00

ustos indiretos de fabricação: R$ 35.000,00

O custo de produção do período, em reais, é de:

Materiais diretos: R$ 60.000,00

Mão de obra direta: R$ 20.000,00

ustos indiretos de fabricação: R$ 35.000,00

O custo de produção do período, em reais, é de:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351498

Contabilidade de Custos

A empresa Gama produz os produtos 1, 2 e 3 utilizando um único departamento. Ao analisar o processo produtivo no mês de agosto de 2013, a empresa obteve as seguintes informações:

Sabe-se que a empresa utiliza o custeio por absorção, que os custos indiretos totais incorridos, no mês de agosto de 2013, foram de R$ 2.520.000,00 e que a empresa os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações, e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção, no mês de agosto de 2013, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

Sabe-se que a empresa utiliza o custeio por absorção, que os custos indiretos totais incorridos, no mês de agosto de 2013, foram de R$ 2.520.000,00 e que a empresa os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações, e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção, no mês de agosto de 2013, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351497

Contabilidade de Custos

A Cia. Construtora é uma empresa industrial e produz um único produto. Durante o mês de setembro de 2013 incorreu nos seguintes gastos: mão de obra direta R$ 32.000,00; energia elétrica (consumida na fábrica) R$ 5.000,00; aluguel (da área onde funciona a administração geral da empresa) R$ 16.000,00; salário da supervisão da fábrica R$ 14.000,00; compra de matéria-prima R$ 65.000,00; comissões de vendedores R$ 9.000,00 e depreciação das máquinas e equipamentos utilizados no processo fabril R$ 15.000,00.

Sabendo-se que o estoque inicial de produtos em processo era R$ 23.000,00, que o estoque final de produtos em processo era R$ 11.000,00, que o estoque inicial de matéria-prima era R$ 12.000,00 e que o estoque final de matéria-prima era R$ 7.000,00, o custo da produção acabada em setembro de 2013 utilizando o custeio por absorção foi

Sabendo-se que o estoque inicial de produtos em processo era R$ 23.000,00, que o estoque final de produtos em processo era R$ 11.000,00, que o estoque inicial de matéria-prima era R$ 12.000,00 e que o estoque final de matéria-prima era R$ 7.000,00, o custo da produção acabada em setembro de 2013 utilizando o custeio por absorção foi

Q1205239

Contabilidade de Custos

A avaliação econômica do sistema de saúde que utiliza a qualidade de vida como medida frequente de mensuração do ganho de saúde denomina-se

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427338

Contabilidade de Custos

Uma empresa fabrica e vende os produtos A e B. Durante o mês de fevereiro de 2013, o departamento fabril reportou para a contabilidade o seguinte relatório da produção:

Itens de Custo

Produto A Produto B Valor Total

Matéria-prima consumida R$1.800,00 R$1.200,00 R$3.000,00

Mão de obra R$1.000,00 R$1.000,00 R$2.000,00

Unidades produzidas no período 4.000 12.000 16.000

Custos indiretos de fabricação R$10.000,00

No referido mês, não havia saldos iniciais e finais de produtos em elaboração.

A empresa utiliza, como base de rateio dos Custos Indiretos de Fabricação, o valor da matéria-prima consumida para cada produto.

Com base nos dados acima, é CORRETO afirmar que o Custo Total do Produto A, no mês, é de:

Itens de Custo

Produto A Produto B Valor Total

Matéria-prima consumida R$1.800,00 R$1.200,00 R$3.000,00

Mão de obra R$1.000,00 R$1.000,00 R$2.000,00

Unidades produzidas no período 4.000 12.000 16.000

Custos indiretos de fabricação R$10.000,00

No referido mês, não havia saldos iniciais e finais de produtos em elaboração.

A empresa utiliza, como base de rateio dos Custos Indiretos de Fabricação, o valor da matéria-prima consumida para cada produto.

Com base nos dados acima, é CORRETO afirmar que o Custo Total do Produto A, no mês, é de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427336

Contabilidade de Custos

Uma indústria apresentou, no mês de fevereiro de 2013, os seguintes custos de produção:

Matéria-Prima - R$83.500,00

Mão de Obra Direta - R$66.800,00

Custos Indiretos de Fabricação - R$41.750,00

Os saldos dos Estoques de Produtos em Elaboração eram:

Inicial R$25.050,00

Final R$33.400,00

O Custo dos Produtos Vendidos, no mês de fevereiro, foi de R$133.600,00 e não havia Estoques de Produtos Acabados em 31.1.2013.

Com base nos dados acima, o saldo de Estoques de Produtos Acabados, em 28.2.2013, é de:

Matéria-Prima - R$83.500,00

Mão de Obra Direta - R$66.800,00

Custos Indiretos de Fabricação - R$41.750,00

Os saldos dos Estoques de Produtos em Elaboração eram:

Inicial R$25.050,00

Final R$33.400,00

O Custo dos Produtos Vendidos, no mês de fevereiro, foi de R$133.600,00 e não havia Estoques de Produtos Acabados em 31.1.2013.

Com base nos dados acima, o saldo de Estoques de Produtos Acabados, em 28.2.2013, é de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Provas:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 2º Exame

|

CFC - 2013 - CFC - Técnico em Contabilidade - 2º Exame |

Q426676

Contabilidade de Custos

Texto associado

Uma sociedade industrial produz dois tipos de produtos: camisa e calça masculina. A produção se dá em dois departamentos: Corte e Costura.

Considerando que a empresa produziu no período 10.000 calças, o custo de produção de uma calça é de:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2013 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q425673

Contabilidade de Custos

Texto associado

A Arbury Comércio Ltda. costuma adquirir um dos produtos que comercializa junto à Cia. Industrial 0X0 e conta com um bom relacionamento junto a esse fornecedor. As informações relativas à primeira operação de compra efetuada em 2013 constam no Quadro a seguir.

Considerando exclusivamente as informações apresentadas, a Arbury Comércio Ltda. deverá reconhecer essa compra no seu estoque pelo custo unitário, em reais, de