Questões de Concurso

Sobre a contabilidade do custo de produção em contabilidade de custos

Foram encontradas 308 questões

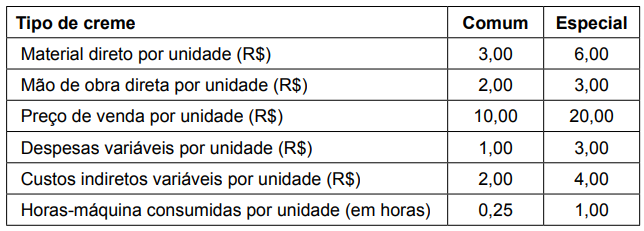

A empresa Produz Cremes PTC Ltda. fabrica e vende dois tipos de creme: o Comum e o Especial. A Tabela a seguir apresenta informações referentes à fabricação e comercialização de um frasco de cada tipo de creme:

Ademais, a empresa incorre em despesas fixas e custos indiretos fixos de R$ 100 mil mensais e a demanda de mercado permite que a empresa possa vender o quanto conseguir produzir de cada tipo de creme mensalmente. Contudo, há uma restrição de 50.000 horas-máquina em um determinado mês.

Considerando apenas as informações apresentadas, caso os gestores da empresa Produz Cremes PTC

Ltda. queiram obter o maior resultado operacional possível no mês em que há a restrição no número de

horas-máquina, eles devem utilizar essas horas da seguinte forma:

A Empresa Faz Apenas Um Produto ASP S/A, nos anos de 2016 e 2017, vendeu anualmente 300 mil unidades de seu produto ao preço de R$ 25,00 cada. Em ambos os anos, a empresa incorreu em R$ 12,00 de custos variáveis por unidade, R$ 810 mil de custos fixos por ano e R$ 660 mil em despesas anuais. Salienta-se que, em 2016, não havia estoque inicial e foram produzidas 300 mil unidades. Já, em 2017, foram produzidas 500 mil unidades. A referida empresa utiliza o custeio por absorção para avaliar seus estoques.

Com base apenas nessas informações, é correto afirmar:

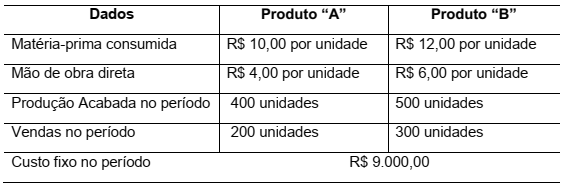

A Indústria de tapetes Nordeste fabrica dois modelos, denominados “A” e “B”, e utiliza o Método de Custeio por Absorção para apuração do custo dos seus produtos.

A indústria apresentou os seguintes dados da sua produção:

Os custos fixos são apropriados aos produtos na proporção do valor total da matéria-prima consumida. Os dados apresentados representam o volume normal de produção e vendas.

Considerando-se as informações apresentadas, o custo total do Produto “A” é de

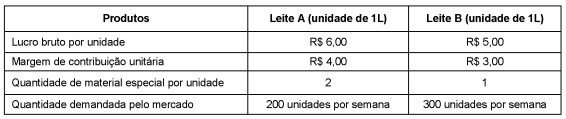

Considere as informações sobre os dois produtos da Cia. Leites Especiais, conforme tabela abaixo.

A Cia. Leites Especiais só consegue comprar 500 unidades de material especial por semana para a produção dos dois tipos de

leite. Considerando o seu objetivo de maximizar o lucro, a Cia. Leites Especiais deve produzir e vender as quantidades

semanais do Leite A e do Leite B, respectivamente, em unidades, de

A Cia. Só Novelos produz os produtos X, Y e Z em um único departamento. Ao analisar o processo produtivo de determinado mês, a Cia. obteve as seguintes informações:

Sabe-se que a Cia. Só Novelos utiliza o custeio por absorção e os custos fixos indiretos totais incorridos nesse mês foram

R$ 175.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada.

Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de

produção do produto

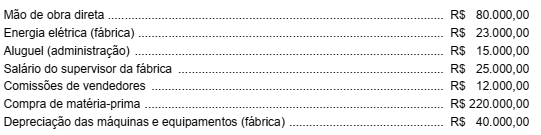

A Cia. Produtos Especiais é uma empresa industrial e produz um único produto. Durante o mês de setembro de 2018, incorreu em gastos relativos aos seguintes itens:

- mão de obra direta: R$ 100.000,00

- compra de matéria-prima: R$ 350.000,00

- energia elétrica (consumida pela fábrica em setembro de 2018): R$ 35.000,00

- remuneração do supervisor da fábrica: R$ 18.000,00

- comissões dos vendedores: R$ 20.000,00

- aluguel da área administrativa: R$ 10.000,00

Considere ainda as seguintes informações:

- depreciação dos equipamentos industriais: R$ 60.000,00

- estoque inicial de matéria-prima em 31/08/2018: R$ 50.000,00

- estoque final de matéria-prima em 30/09/2018: R$ 40.000,00

- estoque inicial de produtos em processo em 31/08/2018: R$ 80.000,00

- estoque final de produtos em processo em 30/09/2018: R$ 25.000,00

Com base nessas informações, o custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

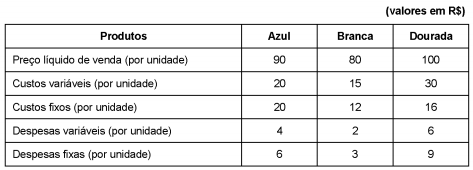

A Cia. Abre e Fecha produz três tipos de fechaduras: Azul, Branca e Dourada. As informações referentes a cada fechadura são apresentadas a seguir:

Os custos e despesas fixos são comuns aos três tipos de fechaduras, sendo que os custos fixos são alocados aos produtos com base nos volumes produzidos e as despesas fixas em função das despesas variáveis unitárias. A empresa só produz o que é vendido em cada mês, ou seja, não há formação de estoques de produtos acabados ou em elaboração e, no caso de descontinuidade da produção de qualquer um dos produtos, não há eliminação de custos fixos e despesas fixas.

Se a Cia. Abre e Fecha deseja descontinuar a produção de um produto de cada vez até a sua completa paralisação, a ordem de

paralisação da produção dos tipos de fechaduras, considerando a maximização do lucro operacional enquanto estiver em

operação, é

A Cia. das Indústrias, ao analisar o processo de produção e venda de seu único produto no mês de agosto de 2018, obteve as seguintes informações:

Custos fixos: R$ 270.000,00 no mês.

Custos variáveis:

Matéria-prima: R$ 20,00 por unidade.

Mão de obra direta: R$ 40,00 por unidade.

Despesas fixas: R$ 54.000,00 no mês.

Despesas variáveis: R$ 10,00 por unidade.

Preço bruto de venda: R$ 400,00 por unidade.

Comissões de venda: 5% do preço bruto de venda.

Impostos sobre venda: 10% da receita bruta de vendas.

A empresa Fabrica Lunar produz um único produto em processo de produção contínua e utiliza o custeio por absorção. Os dados referentes à produção no mês de setembro do ano X1 foram:

- Custo de produção do período ........... R$ 50.000,00.

- Unidades novas iniciadas no mês ..............7.400 un.

- Unidades em processo no final do mês, estágio de 1/5 de completude........................................3.000 un.

A empresa não tinha estoque inicial de unidades prontas nem em processo no início do mês de setembro.

Considerando-se os dados apresentados, é

CORRETO afirmar:

A Só Zebra S.A. é uma empresa industrial e produz um único produto. Durante o mês de junho de 2018 incorreu nos seguintes gastos

O estoque inicial de matéria-prima, em 31/05/2018, era R$ 30.000,00 e o estoque final, em 30/06/2018, era R$37.000,00.

O estoque inicial de produtos em processo, em 31/05/2018, era R$ 44.000,00 e o estoque final, em 30/06/2018, era R$ 18.000,00.

O custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

A Cia. Azul produz um único produto e para produzir integralmente 5.000 unidades incorreu nos seguintes gastos durante o mês de junho de 2018:

Custos fixos: R$ 50.000,00

Custos variáveis:

− Matéria-prima: R$ 21,00/unidade

− Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 2,00/unidade

Comissões de venda: 10% do preço de venda

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 12% da receita bruta de vendas

Sabendo que a Cia. Azul utiliza o Custeio por Absorção, o custo unitário da produção de junho de 2018 foi, em reais,

As horas-máquina (H/M) utilizadas para a fabricação dos produtos X, Y e Z foram de 1.500, 2.000 e 2.500, respectivamente. Verifica-se, portanto, um total de horas-máquina utilizadas de 6.000.

O custo total do produto X considerando o rateio com base na (MP), o custo total do produto Y utilizando o rateio com base no (CD) e o custo total do produto Z usando o rateio baseado em (H/M) têm, respectivamente, os valores:

• Custo Fixo Total (CF) = R$ 100,00; • Custo Variável Unitário (CVu) = R$ 20,00.

Sabe-se que o Custo Médio (CMe) pode ser obtido somando-se o Custo Fixo Unitário (CFu) ao Custo Variável Unitário (CVu). Com base nas informações disponibilizadas e considerando que a entidade produz um único tipo de produto, assinale a alternativa correspondente ao Custo Médio (CMe) quando a quantidade produzida (Q) for igual a 2, 4 e 5 unidades, respectivamente.

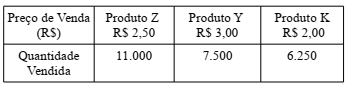

Determinada empresa produz e vende três produtos diferentes com preços diferenciados:

Cada produto apresenta o seguinte percentual de participação na receita total da empresa: Produto Z - 44%; Produto Y - 36%; Produto K - 20%.

Os custos variáveis de cada produto são: Produto Z – R$ 16.500,00; Produto Y – R$ 11.250,00 e Produto K – R$ 5.000,00. O custo fixo da empresa é de R$ 24.000,00.

Considerando as informações, qual é a margem de

contribuição, em Reais, do produto K?

Para que seja possível iniciar o sistema de apuração dos custos, os itens I a V são classificados, respectivamente, como

Considerando tais informações, os custos totais das atividades de produção, revenda e de serviços foram:

• Os custos da matéria-prima processada no período foram de R$ 1.200,00. • Os custos indiretos de produção no período foram de R$ 960,00. • O rejeito gerado na produção é considerado um subproduto, sendo comercializado ao valor líquido de R$ 1,00 por kg. • A entidade rateia os custos indiretos com base na quantidade líquida produzida.

Considerando-se apenas as informações apresentadas, o custo unitário por kg de cada produto dessa entidade no período foi: