Questões de Concurso

Sobre risco de auditoria em auditoria

Foram encontradas 429 questões

A esse respeito, relacione a COLUNA II de acordo com a COLUNA I, associando cada tipo de risco de auditoria com seu conceito, conforme definido na NBC TA 200.

COLUNA I 1. Risco de distorção 2. Risco inerente 3. Risco de detecção

COLUNA II ( ) Relaciona-se com a natureza, a época e a extensão dos procedimentos que são determinados pelo auditor para reduzir o risco de auditoria a um nível baixo aceitável. ( ) É mais alto para algumas afirmações e classes relacionadas de transações, saldos contábeis e divulgações do que para outras, por exemplo, para cálculos complexos. ( ) Avaliado para que se determine a natureza, a época e a extensão dos procedimentos adicionais de auditoria necessários para a obtenção de evidência apropriada e suficiente.

Assinale a sequência correta.

Segundo a NBC TA 315 (R1), a divisão do controle interno em componentes fornece uma estrutura útil para que os auditores considerem diferentes aspectos na avaliação do controle interno da entidade auditada.

Assinale a alternativa que apresenta corretamente os componentes do controle interno.

Entre as atividades associadas à governança, a auditoria interna tem competência para avaliar a eficácia da comunicação entre auditores internos, auditores independentes e a administração.

No que se refere ao plano de auditoria baseado em risco, julgue o item subsequente.

O risco de não detecção de ato ilícito resultante de fraude

é maior do que o risco de não detecção resultante de erro.

No que se refere ao plano de auditoria baseado em risco, julgue o item subsequente.

Para que o auditor possa estabelecer o tamanho da amostra

necessária à redução de risco, ele pode valer-se da

amostragem não estatística com vistas a avaliar com precisão

a probabilidade de erro.

Acerca do plano de auditoria baseado em risco, julgue o item subsecutivo.

Há risco de controle quando não se consegue evitar ou detectar

erro ou fraude em um processo, mesmo que este tenha sido

submetido a um efetivo controle interno.

I. Somente mediante a execução de testes de controle é que o auditor pode obter resposta eficaz ao risco avaliado de distorção relevante em uma afirmação em particular. II. Somente a execução de procedimentos substantivos é apropriada para afirmações em particular e, portanto, o auditor exclui o efeito dos controles da avaliação de risco relevante. Isso pode ser porque os procedimentos de avaliação de risco do auditor não identificaram nenhum controle eficaz relevante para a afirmação ou porque o teste dos controles seria ineficaz e, portanto, o auditor não pretende confiar na efetividade operacional dos controles para determinar a natureza, época e extensão dos procedimentos substantivos. III. Uma abordagem combinada, que usa tanto testes de controle como procedimentos substantivos é uma abordagem eficaz. IV. Independentemente da abordagem selecionada, o auditor planeja e executa os procedimentos substantivos para cada classe de transações, saldos de contas e divulgações relevantes.

Está(ão) CORRETO(S) o(s) item(ns):

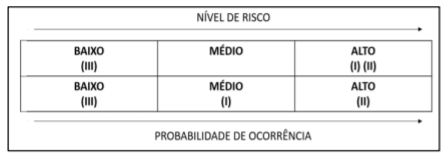

A matriz de risco elaborada está evidenciada abaixo:

Onde: I. Imobilizado; II. Obrigações trabalhistas, previdenciárias e assistenciais; III. Provisões a longo prazo.

Considerando o nível de risco apresentado, assinale a alternativa correta.

Como parte da avaliação de risco, o auditor determina se quaisquer dos riscos identificados são, no julgamento do auditor, significativos. A exercer esse julgamento, o auditor deve excluir os efeitos dos controles identificados relacionados ao risco. Ao exercer julgamento quanto a quais riscos são significativos, o auditor deve considerar, entre outras:

I. Se o risco é um risco de fraude.

II. Se o risco está relacionado a desenvolvimentos significativos recentes, econômicos, contábeis ou de outro tipo e, portanto, requer atenção específica.

III. A complexidade das transações.

IV. Se o risco envolve transações significativas com partes relacionadas.

V. A Objetividade e síntese das informações relacionadas ao risco.

Estão CORRETAS:

A auditoria baseada em risco permite ao auditor delinear um programa capaz de testar, de forma detalhada, os controles mais importantes.

Para estabelecer o grau de priorização dos trabalhos, a partir da filosofia do risco, os fatores que devem ser analisados são

Analise as asserções a seguir e a relação proposta entre elas.

I - Ao determinar o tamanho da amostra, o auditor deve considerar o risco de amostragem, assim como os erros toleráveis e os esperados, pois o tamanho da amostra é afetado pelo nível do risco de amostragem que o auditor está disposto a aceitar

PORQUE,

II - quanto mais alto o risco que o auditor estiver disposto a aceitar, maior deve ser o tamanho da amostra.

A respeito das asserções, é correto afirmar que