Questões de Concurso

Sobre risco de auditoria em auditoria

Foram encontradas 429 questões

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MT

Prova:

FGV - 2023 - SEFAZ- MT - Fiscal de Tributos Estaduais (FTE) - Tarde |

Q2181796

Auditoria

Durante os trabalhos de auditoria, é comum a constatação de que a entidade tem um sistema de controle interno excelente apresentado em seu manual de procedimentos, mas, na prática, o cenário é o inverso. Nessas situações, o auditor deve alterar as informações sobre o sistema de controle interno indicadas nos manuais para situação efetiva. A partir de então, o auditor avaliará o sistema que efetivamente é operado pela entidade para controle dos seus ativos e geração de informações contábeis.

Em geral, o auditor cumpre esse procedimento

Em geral, o auditor cumpre esse procedimento

Ano: 2023

Banca:

CESGRANRIO

Órgão:

AGERIO

Provas:

CESGRANRIO - 2023 - AGERIO - Advogado

|

CESGRANRIO - 2023 - AGERIO - Engenheiro |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Contabilidade |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Comunicação e Marketing |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Crédito, Risco e Finanças |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Gestão, Administração e Planejamento |

CESGRANRIO - 2023 - AGERIO - Analista de Desenvolvimento / Tecnologia da Informação |

Q2174507

Auditoria

O modelo COSO foi desenvolvido com a ideia de que o

gestor possa gerenciar os riscos de modo eficaz, no contexto dos objetivos e da estrutura de cada organização.

Adicionalmente, o modelo passou a visar o alinhamento

da gestão de risco à estratégia e ao desempenho.

Nessa revisão, a dimensão de comunicação e reporte é desenvolvida por meio de

Nessa revisão, a dimensão de comunicação e reporte é desenvolvida por meio de

Ano: 2023

Banca:

FUNDEPES

Órgão:

Prefeitura de Marechal Deodoro - AL

Prova:

FUNDEPES - 2023 - Prefeitura de Marechal Deodoro - AL - Analista de Controle Interno |

Q2131789

Auditoria

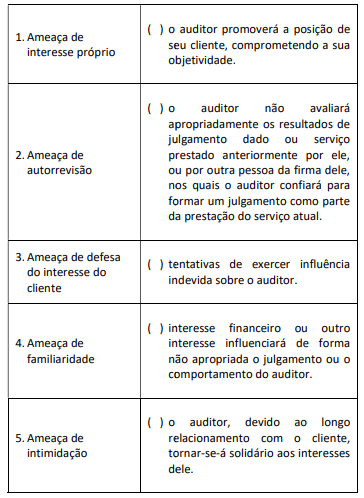

Considerando o interesse público, no caso de trabalhos de

auditoria, requer-se que os membros das equipes de auditoria

atuem com independência em relação aos clientes de auditoria.

Nesse contexto, ameaças à independência podem ser criadas por ampla gama de relações e de circunstâncias. Sobre as categorias nas quais as ameaças à independência podem ser enquadradas, relacione a segunda coluna de acordo com a primeira.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Q2116294

Auditoria

Ao iniciar um processo de avaliação de riscos em um trabalho de

auditoria, o auditor deve recordar que existem diferentes tipos

de riscos que carecem de avaliação e respostas específicas.

No contexto da auditoria das demonstrações contábeis,

conforme definido pelas normas de auditoria, o risco definido

pela “suscetibilidade de uma afirmação a respeito de uma classe

de transação, saldo contábil ou divulgação, a uma distorção que

pode ser relevante, individualmente ou em conjunto com outras

distorções, antes da consideração de quaisquer controles

relacionados” deve ser tratado como um risco:

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Ciências Atuariais |

Q2107936

Auditoria

O conceito de “risco de auditoria” consiste

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Braga - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Braga - RS - Auditor Fiscal De Tributos Municipais |

Q2104062

Auditoria

Em relação aos riscos de auditoria, relacione a Coluna 1 à Coluna 2, associando os

conceitos.

Coluna 1 1. Risco de auditoria. 2. Risco de detecção. 3. Risco de distorção relevante.

Coluna 2 ( ) É o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções. ( ) É o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. Esse risco é uma função dos riscos de distorção relevante e do risco de detecção. ( ) É o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Risco de auditoria. 2. Risco de detecção. 3. Risco de distorção relevante.

Coluna 2 ( ) É o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções. ( ) É o risco de que o auditor expresse uma opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. Esse risco é uma função dos riscos de distorção relevante e do risco de detecção. ( ) É o risco de que as demonstrações contábeis contenham distorção relevante antes da auditoria.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

Unesc

Órgão:

Prefeitura de Criciúma - SC

Prova:

Unesc - 2023 - Prefeitura de Criciúma - SC - Contador |

Q2102401

Auditoria

Assinale a alternativa que apresenta corretamente o

significado de risco inerente em auditoria.

Ano: 2023

Banca:

FGV

Órgão:

SEFAZ-MG

Prova:

FGV - 2023 - SEFAZ-MG - Auditor Fiscal da Receita Estadual - Auditoria de Fiscalização (Tarde) |

Q2031287

Auditoria

Entre os objetivos do auditor independente está o de obter

segurança razoável de que as demonstrações contábeis tomadas

em conjunto estão livres de distorção relevante,

independentemente de ser causada por fraude ou erro.

Em relação ao risco de não se detectar distorções relevantes resultantes de fraude ou de erro, assinale a afirmativa correta.

Em relação ao risco de não se detectar distorções relevantes resultantes de fraude ou de erro, assinale a afirmativa correta.

Ano: 2022

Banca:

FGV

Órgão:

Prefeitura de Manaus - AM

Prova:

FGV - 2022 - Prefeitura de Manaus - AM - Contador |

Q2186428

Auditoria

A análise dos riscos de Auditoria Interna deve ser feita na fase de

planejamento dos trabalhos.

Eles estão relacionados à possibilidade de

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Fiscal da Receita Estadual - Conhecimentos Específicos |

Q1997282

Auditoria

O auditor responsável pela auditoria da entidade Casa das Cortinas Ltda. entende ser adequado utilizar procedimento de

confirmação externa.

A NBC TA 330 (R1) elenca expressamente situações em que os procedimentos de confirmação externa podem fornecer evidência de auditoria relevante em resposta aos riscos identificados de distorção relevante, entre as quais

A NBC TA 330 (R1) elenca expressamente situações em que os procedimentos de confirmação externa podem fornecer evidência de auditoria relevante em resposta aos riscos identificados de distorção relevante, entre as quais

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996541

Auditoria

Conforme as Normas Brasileiras de Contabilidade, são exemplos de risco que não decorre da conduta e dos procedimentos

realizados diretamente pelo auditor independente e de risco influenciado diretamente pela conduta e pelos procedimentos

realizados pelo auditor independente, respectivamente, o risco

Ano: 2022

Banca:

FCC

Órgão:

SEFAZ-AP

Prova:

FCC - 2022 - SEFAZ-AP - Auditor da Receita Estadual - Conhecimentos Específicos |

Q1996540

Auditoria

No âmbito das Normas Brasileiras de Contabilidade relativas à auditoria independente, define-se risco de

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE / CEBRASPE - 2022 - ANP - Regulador de Novas Atribuições V - Cargo 8 |

Q1989593

Auditoria

Em relação às auditorias interna e externa, julgue o item que se segue.

Risco de detecção é a possibilidade de que o auditor expresse

uma opinião de auditoria inadequada quando as

demonstrações contábeis contiverem distorção relevante.

Ano: 2022

Banca:

COPESE - UFPI

Órgão:

Prefeitura de União - PI

Prova:

COPESE - UFPI - 2022 - Prefeitura de União - PI - Agente Fiscal de Tributos |

Q1978074

Auditoria

Ao conduzir a auditoria de demonstrações contábeis, os objetivos globais do auditor são os de obter segurança

razoável de que as demonstrações contábeis como um todo estão livres de distorções relevantes, devido à

fraude ou ao erro, possibilitando dessa maneira ao auditor expressar uma opinião sobre as demonstrações

contábeis (NBC TA – 320. A1). O risco de auditoria é derivado da combinação entre os riscos de distorção

relevante e de detecção, e o auditor deve avaliar com bastante cuidado tais riscos. A partir do exposto, assinale

a opção INCORRETA:

Ano: 2022

Banca:

Avança SP

Órgão:

Prefeitura de Louveira - SP

Prova:

Avança SP - 2022 - Prefeitura de Louveira - SP - Auditor Fiscal Tributário Municipal - Edital nº 01 |

Q1971202

Auditoria

Em auditoria financeira, o objetivo geral do auditor é obter segurança razoável de que as

demonstrações contábeis como um todo estão livres de distorção relevante. Para tanto, deverá estar

atento a uma série de riscos potenciais. Sobre o tema e com base nas Normas Brasileiras de Auditoria

Independente de Informação Contábil Histórica, do Conselho Federal de Contabilidade, assinale a

alternativa INCORRETA:

Ano: 2022

Banca:

FGV

Órgão:

SEFAZ-AM

Prova:

FGV - 2022 - SEFAZ-AM - Técnico de Arrecadação de Tributos Estaduais - Tarde |

Q1966243

Auditoria

O risco de distorção relevante é o risco de que as demonstrações

contábeis contenham distorção relevante antes da auditoria.

Um de seus componentes é o risco de controle, que representa o risco

Um de seus componentes é o risco de controle, que representa o risco

Ano: 2022

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2022 - UFJF - Auditor - Edital nº 70 |

Q1961243

Auditoria

Numere a COLUNA II de acordo com a COLUNA I,

fazendo a relação de componentes ou tipos de riscos

de auditoria com afirmações que lhes dizem respeito,

conforme definido pelas NBC TA 530 e NBC TA 315.

COLUNA I

1. Risco não resultante da amostragem

2. Risco de amostragem

3. Risco de distorção relevante

4. Risco inerente

COLUNA II

( ) Quanto mais alta a avaliação desse risco pelo auditor, maior deve ser o tamanho da amostra. A avaliação desse risco é afetada pelo risco de controle.

( ) É a suscetibilidade de uma afirmação a respeito de uma classe de transação, saldo contábil ou divulgação, a uma distorção que pode ser relevante, antes da consideração de quaisquer controles relacionados.

( ) Inclui o uso de procedimentos de auditoria não apropriados ou a interpretação errônea da evidência de auditoria e o não reconhecimento de uma distorção ou de um desvio.

( ) Risco de que a conclusão do auditor, com base em amostra, pudesse ser diferente se toda a população fosse sujeita ao mesmo procedimento de auditoria.

Assinale a sequência correta.

COLUNA I

1. Risco não resultante da amostragem

2. Risco de amostragem

3. Risco de distorção relevante

4. Risco inerente

COLUNA II

( ) Quanto mais alta a avaliação desse risco pelo auditor, maior deve ser o tamanho da amostra. A avaliação desse risco é afetada pelo risco de controle.

( ) É a suscetibilidade de uma afirmação a respeito de uma classe de transação, saldo contábil ou divulgação, a uma distorção que pode ser relevante, antes da consideração de quaisquer controles relacionados.

( ) Inclui o uso de procedimentos de auditoria não apropriados ou a interpretação errônea da evidência de auditoria e o não reconhecimento de uma distorção ou de um desvio.

( ) Risco de que a conclusão do auditor, com base em amostra, pudesse ser diferente se toda a população fosse sujeita ao mesmo procedimento de auditoria.

Assinale a sequência correta.

Ano: 2022

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2022 - CFC - Auditor Independente - QTG |

Q1959912

Auditoria

Segundo a NBC TA 315 (R2)/2021, os fatores de risco

inerente são características de eventos que afetam a disposição à distorção, independentemente se causada por

fraude ou erro, de uma afirmação relevante sobre uma

classe de transações, saldo contábil ou divulgação, antes

da consideração dos controles.

O Apêndice 2 dessa Norma dá explicações adicionais sobre os fatores de riscos inerentes, e sobre outros assuntos que o auditor pode considerar para entender e aplicar tais fatores na identificação e na avaliação dos riscos de distorção relevante no nível da afirmação, além de apresentar exemplos de condições que podem gerar tais riscos. A respeito de eventos e condições que podem indicar a existência de riscos de distorção relevante no nível da afirmação, encontra-se, na estrutura de relatório financeiro aplicável, a título de exemplo, a seleção da administração de técnica ou modelo de avaliação para ativo não circulante, como investimento imobiliário.

O exemplo acima citado na NBC TA 315 (R2)/2021, refere-se ao fator de risco inerente relevante da

O Apêndice 2 dessa Norma dá explicações adicionais sobre os fatores de riscos inerentes, e sobre outros assuntos que o auditor pode considerar para entender e aplicar tais fatores na identificação e na avaliação dos riscos de distorção relevante no nível da afirmação, além de apresentar exemplos de condições que podem gerar tais riscos. A respeito de eventos e condições que podem indicar a existência de riscos de distorção relevante no nível da afirmação, encontra-se, na estrutura de relatório financeiro aplicável, a título de exemplo, a seleção da administração de técnica ou modelo de avaliação para ativo não circulante, como investimento imobiliário.

O exemplo acima citado na NBC TA 315 (R2)/2021, refere-se ao fator de risco inerente relevante da

Ano: 2022

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2022 - CFC - Auditor Independente - QTG |

Q1959909

Auditoria

A NBC TA 200 (R1)/2016 — Objetivos Gerais do Auditor

Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria — estabelece em suas definições (item 13, letra n) que “o risco de distorção relevante

é o risco de que as demonstrações contábeis contenham

distorção relevante antes da auditoria.”

O risco de distorção relevante, segundo o texto dessa Norma, consiste nos seguintes dois componentes:

O risco de distorção relevante, segundo o texto dessa Norma, consiste nos seguintes dois componentes:

Ano: 2022

Banca:

CESGRANRIO

Órgão:

CFC

Prova:

CESGRANRIO - 2022 - CFC - Auditor Independente - CVM |

Q1959839

Auditoria

Durante a execução da auditoria de demonstrações contábeis, uma das responsabilidades do auditor, que deve

ser objeto de atenção, refere-se ao relacionamento e às

transações com partes relacionadas, as quais devem ser

identificadas, avaliadas e apropriadamente divulgadas.

Nesse contexto, durante um trabalho de auditoria, um auditor identificou uma transação significativa ocorrida entre

a entidade auditada e uma de suas controladas que, intencionalmente, não foi divulgada ao auditor pela administração.

Se o auditor considerou que se trata de um risco de distorção relevante devido à fraude, à luz da NBC TA 550, ele deve

Se o auditor considerou que se trata de um risco de distorção relevante devido à fraude, à luz da NBC TA 550, ele deve