Questões de Concurso

Sobre risco de auditoria em auditoria

Foram encontradas 429 questões

I. A materialidade é considerada no contexto dos fatores qualitativos e, quando aplicável, a fatores quantitativos. Ao considerar a materialidade em trabalho específico, a importância relativa de fatores quantitativos e qualitativos é assunto de julgamento profissional.

II. O risco do trabalho não se refere nem inclui os riscos de negócio do auditor independente, tais como perdas em litígios, publicidade adversa, ou outros eventos que surjam em conexão com a informação específica do objeto.

III. A quantidade ou a qualidade das evidências disponíveis são influenciadas por características do objeto ou da informação.

Sobre o tema estrutura conceitual para trabalhos de asseguração, à luz da NBC TA Estrutura Conceitual que dispõe sobre a estrutura conceitual para trabalhos de asseguração, está correto o que se afirma em

I. O risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não identifiquem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

II. O risco de controle é aquele que uma organização está exposta sem considerar quaisquer ações gerenciais que possam reduzir a probabilidade de sua ocorrência ou seu impacto.

III. O risco de auditoria consiste na possibilidade de emitir relatório de auditoria incorreto por não ter detectado erros ou irregularidades significativas que modificariam a opinião expressa no relatório.

IV. O risco inerente é o risco de que um erro ou classificação indevida materiais que possam constar de uma afirmação não sejam evitados ou detectados tempestivamente pelos controles internos da entidade.

Está correto o que se afirma em

Considere a seguinte situação hipotética: o consumo de materiais para determinado exercício financeiro em um órgão público da área de saúde é estimado com base nos percentuais de consumo do exercício anterior, corrigidos pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo). O órgão não dispõe de corpo efetivo para acompanhar fisicamente todas as requisições e o consumo total de materiais, por isso não é realizado o controle das liquidações. Apurações físicas são feitas somente quando o órgão recebe denúncias de fraude. Com isso, há o risco de se realizarem pagamentos de bens e serviços que não foram entregues, o que compromete a qualidade do serviço público, além de outras irregularidades.

À luz dos conceitos de riscos em auditoria, essa situação ilustrada aponta um risco:

Um auditor fiscal pretende examinar a conta contábil do ativo “Duplicatas a receber”, que registra os valores a receber de clientes, em uma determinada data, referentes às vendas a prazo da Companhia Golfinho. Para não ter de examinar os valores a receber da lista de aproximadamente 1.000 clientes da companhia, o auditor fiscal planeja aplicar procedimentos de auditoria em uma amostra de valores a receber dessa lista de clientes. Contudo, o auditor fiscal tem conhecimento de que a aplicação de procedimentos de auditoria em uma amostra de valores a receber da lista de clientes da companhia Golfinho apresenta um risco de amostragem, que é o risco de que a conclusão do auditor fiscal, com base na amostra, possa ser diferente se todos os valores a receber da lista de clientes fossem sujeitos ao mesmo procedimento de auditoria. O auditor fiscal sabe que o nível de risco de amostragem que ele está disposto a aceitar afeta o tamanho da amostra exigido.

Nesse caso, quanto menor o nível de risco de amostragem que o auditor fiscal está disposto a aceitar:

I Risco de auditoria é a possibilidade de que o auditor expresse uma opinião inadequada quando as demonstrações contábeis contiverem distorção, mesmo que de baixa relevância.

II Distorção é a diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável.

III Risco de detecção diz respeito à possibilidade de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser significativa, individualmente ou em conjunto com outras distorções.

Assinale a opção correta.

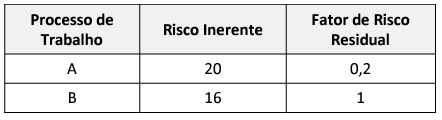

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Nesse contexto, considerando os preceitos da NBC TA 315 em relação à identificação e à avaliação dos riscos de distorção relevante, assinale a alternativa incorreta.

A área de gestão de riscos na governança de TI deve ter um entendimento claro dos limites de aceitação de exposição de riscos da empresa.

Compete ao comitê de gestão de riscos aprovar políticas específicas que estabeleçam os limites aceitáveis para a exposição de riscos da organização.

I. uso de procedimentos de auditoria não apropriados.

II. interpretação errônea da evidência de auditoria.

III. não reconhecimento de uma distorção ou de um desvio.

Está correto o que se indica em

I - Um auditor gerencia o trabalho de auditoria das demonstrações contábeis da Empresa Z, na qual seu primo é o contador. Percebe-se que essa proximidade entre eles contribui para o trabalho da auditoria pela facilidade de comunicação, pelo acesso aos documentos e pelos esclarecimentos necessários de forma tempestiva.

II - Uma auditora de uma firma de auditoria presta serviços fiscais e de planejamento tributário à empresa T. Essa auditora integra a equipe da firma de auditoria que revisa as demonstrações contábeis da empresa T.

III - Sr. W, ex-diretor administrativo da empresa Z Empreendimentos Imobiliários, foi contratado pela firma de auditoria N Auditores Independentes, que audita as demonstrações contábeis da empresa Z Empreendimentos Imobiliários, para assumir o cargo de auditor sênior e revisar todo o trabalho efetuado pela equipe de auditoria.

Representam ameaças ao trabalho do auditor a(s) situação(ões)

Na etapa de planejamento dos trabalhos e de definição do programa de trabalho, devem ser levados em consideração os riscos a que os processos da entidade auditada estão sujeitos.

Em relação à auditoria, julgue o item.

Os riscos da auditoria interna relacionam‑se à

possibilidade de não se atingir o objetivo dos

trabalhos e envolvem limitações ao alcance dos

procedimentos da auditoria, dependendo do volume

ou da complexidade das operações e envolvem,

também, a extensão da responsabilidade do auditor

interno no uso dos trabalhos de especialistas.

Esse fator se relaciona às estimativas de risco na dimensão de:

Nesse contexto, o risco inerente

Nesse caso, o auditor deve