Questões de Concurso Comentadas sobre auditoria

Foram encontradas 8.330 questões

( ) A contagem física das existências em estoque, conhecida nos controles contábeis como “inventário”, é uma verificação fundamental nas instituições. Dessa verificação podem surgir divergências entre o resultado da contagem e o saldo inscrito dos controles de entradas e saídas do almoxarifado. ( ) Edifícios, móveis, máquinas, equipamentos, instalações e veículos são bens patrimoniais fundamentais para as atividades operacionais da empresa, e ao final de cada ano fiscal o departamento de patrimônio envia aos departamentos uma lista de bens permanentes para informarem no registro o local exato em que o bem está disponibilizado, confirmando sua existência. ( ) Entre os procedimentos de inventário, os responsáveis (auditores e seus assistentes) vão separar as fichas de inventário por setores da empresa e distribuí-las entre os contadores convocados para a tarefa. Essas fichas são extraídas do sistema e são relativas aos itens constantes nas listas de inventário. ( ) Ao término do inventário, quando as contagens já foram efetuadas, os auditores seniores ou auditores externos escolhem alguns itens para acompanhar uma nova contagem. Normalmente, são escolhidos alguns dos itens que foram rejeitados nas contagens realizadas durante o inventário. Assinale a sequência correta:

Uma universidade identificou e avaliou os riscos associados à administração de seus dormitórios de estudantes e concluiu que não possuía, internamente, os requisitos e as funcionalidades necessárias para administrar eficazmente essas grandes propriedades residenciais. A universidade terceirizou a administração do dormitório a uma empresa de administração de patrimônio, a fim de que apresentasse melhores condições para reduzir o impacto e a probabilidade de riscos relacionados à propriedade.

Com base nessa situação hipotética, é correto afirmar que a resposta aos riscos se enquadra na seguinte categoria:

A estrutura de governança demonstra independência em relação a seus executivos e supervisiona o desenvolvimento e o desempenho do controle interno. Esse princípio da estrutura de controle interno está ligado ao componente de

(Conselho Federal De Contabilidade, NBC TA 230 (R1), item 6.)

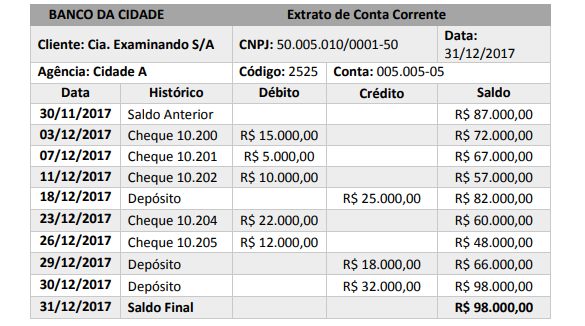

Ao tratar dos papéis de trabalho, Almeida (2017) e Crepaldi (2016) apontam que estes devem ser organizados conforme sua natureza e finalidade, sendo a forma mais prática mantê-los em pastas apropriadas de acordo com o assunto a que se referem, sendo maneira usual separá-los em pelo menos dois grupos: pasta permanente e pasta corrente. Observe as informações a seguir.

Levando em consideração as informações, é correto afirmar que o documento representado pela imagem constitui-se em documento de auditoria que deve ser arquivado em:

Uma evidência de auditoria obtida a partir de fontes externas à equipe de auditoria não pode ser considerada como um papel de trabalho do auditor.