Questões de Concurso

Sobre normas de auditoria - nbc ta's em auditoria

Foram encontradas 576 questões

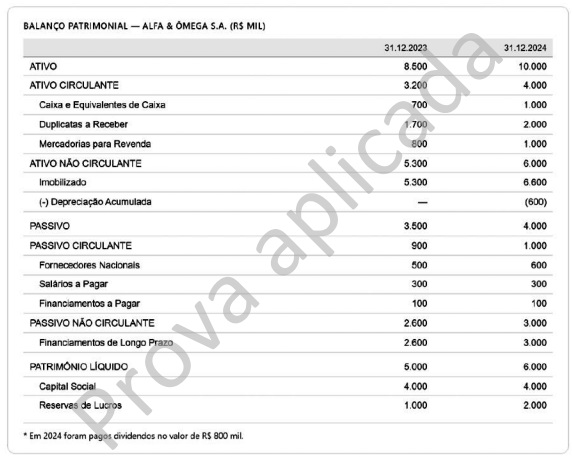

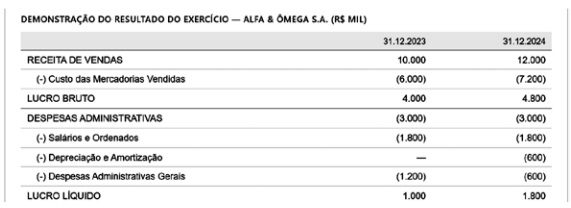

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

Os papéis de trabalho são documentos elaborados ou obtidos pelo auditor durante a auditoria, que registram os procedimentos aplicados, as evidências obtidas e as conclusões alcançadas, constituindo suporte para o relatório de auditoria.

I. Estratificou os dados, ou seja, dividiu uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características semelhantes (geralmente valor monetário).

II. Levou em consideração, ao definir a amostra de auditoria, a finalidade do procedimento e as características da população da qual será retirada tal amostra.

III. Selecionou itens para a amostragem de forma que cada unidade de amostragem da população não tivesse a mesma chance de ser selecionada.

Está correto o que se afirma em

I. A estratégia global de auditoria deve ser estabelecida antes do plano de auditoria e não pode ser alterada durante a execução dos trabalhos, sob pena de comprometer a qualidade da auditoria.

II. A documentação do planejamento deve incluir a estratégia global, o plano de auditoria e eventuais alterações significativas ocorridas durante a auditoria, com as respectivas razões.

III. Em auditoria inicial, o auditor deve estender as atividades de planejamento e pode, se não proibido, manter contato com o auditor antecessor para revisão de papéis de trabalho anteriores.

Com base na NBC TA 300 (R1) – Planejamento da Auditoria de Demonstrações Contábeis, está correto o que se afirma em

I. Uma opinião com ressalva deve ser expressa quando o auditor conclui que as distorções são relevantes, mas não generalizadas, ou quando não consegue obter evidência suficiente, mas os possíveis efeitos poderiam ser relevantes, porém não generalizados.

II. Em caso de limitação imposta pela administração após a aceitação do trabalho, se o auditor não obtiver evidência suficiente e concluir que os possíveis efeitos de distorções não detectadas poderiam ser relevantes e generalizados, deverá emitir uma opinião adversa.

III. Quando o auditor modifica sua opinião, deve utilizar, na seção “Opinião”, o título “Opinião com ressalva”, “Opinião adversa” ou “Abstenção de opinião”, conforme apropriado.

IV. A inclusão de uma opinião não modificada sobre um quadro isolado das demonstrações contábeis no mesmo relatório que contém uma opinião adversa sobre as demonstrações como um todo é permitida pela norma.

Está correto o que se afirma em

I. O auditor deve comunicar tempestivamente, de modo verbal, as deficiências significativas de controle interno identificadas durante a auditoria aos responsáveis pela governança.

II. A importância de uma deficiência ou de uma combinação de deficiências de controle interno não depende somente se a distorção realmente ocorreu, mas também da probabilidade de que a distorção poderia ocorrer e a possível magnitude da distorção.

III. O nível da administração com o qual é apropriado discutir as observações é aquele que está familiarizado com a área de controle interno relacionada e que tem autoridade para tomar as medidas corretivas para quaisquer deficiências de controle interno identificadas.

Quais estão corretas?

Julgue o item a seguir, relativo a controle interno e auditoria financeira.

Se o auditor identificar que uma deficiência significativa de controle interno comunicada em auditoria anterior aos responsáveis pela governança e à administração não foi corrigida nem qualquer medida tendente a corrigi-la foi tomada, será necessário, na comunicação do exercício corrente, repetir a comunicação anterior.

A NBC TA 200 (R1) é a norma que trata dos objetivos gerais do auditor independente e a condução da auditoria em conformidade com normas de auditoria. Tendo como base essa norma, analise os itens a seguir:

I. O risco inerente e o risco de controle, componentes dos riscos de distorção relevante no nível da afirmação, são riscos da entidade e independem da auditoria das demonstrações contábeis.

II. Embora a auditoria não seja uma investigação oficial de suposto delito, o auditor pode receber poderes legais em situações específicas quando necessário, como o poder de busca.

III. O risco de detecção pode ser reduzido a zero se o auditor realizar procedimentos substantivos extensivos.

Sobre o disposto na NBC TA 200 (R1) e normas relacionadas, é correto o que se afirma em:

Com relação à continuidade operacional das entidades do setor público, analise as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) Nas entidades do setor público, a elaboração das demonstrações contábeis para fins gerais, de acordo com a base contábil de continuidade operacional, é facultativa.

( ) Podem surgir riscos à continuidade operacional em situações em que entidades do setor público operam com fins lucrativos e em que o suporte do governo pode ser reduzido ou retirado, ou, ainda, em caso de privatização.

( ) Eventos ou condições que podem levantar dúvida significativa quanto à capacidade da entidade de manter sua continuidade operacional no setor público podem incluir situações em que ela não possui recursos para sua continuidade ou quando são tomadas decisões políticas que afetam os serviços prestados.

As afirmativas são, respectivamente,

Analise as afirmativas a seguir, com base na NBC PP 01, e assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) Em casos de impedimento ou suspeição, o perito contábil tem a opção de continuar no caso desde que obtenha o consentimento expresso de todas as partes envolvidas e da autoridade competente.

( )A NBC PP 01 permite que o perito utilize documentos externos aos autos processuais como elementos de prova, desde que previamente acordado com as partes e autorizado pelo juiz ou autoridade competente.

( )O perito contábil deve elaborar a proposta de honorários periciais considerando não apenas os custos e o tempo necessário para a execução dos trabalhos, mas também levando em conta a relevância e o risco envolvidos no objeto da perícia.

As afirmativas são, respectivamente,

I. Concluídos os trabalhos periciais, o perito nomeado deve apresentar laudo pericial contábil, e o assistente técnico deve oferecer seu parecer pericial contábil, obedecendo aos respectivos prazos legais e/ou contratuais.

II. O assistente técnico não pode validar o laudo pericial quando o documento tiver sido elaborado por leigo ou profissional de outra área, devendo, nesse caso, oferecer o parecer pericial contábil sobre a matéria periciada.

III. Mesmo quando assinado em conjunto por peritos, a responsabilidade acerca do laudo pericial contábil é exclusiva do perito nomeado, não sendo passível a assunção de responsabilidade solidária pelos demais peritos assinantes no documento.

IV. As respostas aos quesitos devem ser objetivas, completas e não lacônicas.

Estão corretas as afirmativas

Com base na NBC TA 620 – UTILIZAÇÃO DO TRABALHO DE ESPECIALISTAS, assinale a afirmativa correta acerca da responsabilidade do auditor ao emitir a sua opinião.

1. Comparou os Balanços Patrimoniais e as Demonstrações de Resultado dos exercícios de 2022 e 2023, a fim de identificar oscilações nas principais contas patrimoniais e de resultado. Através desse procedimento, ele identificou variações inesperadas nas contas de aplicações financeiras de curto prazo.

2. Examinou o Livro Razão das três principais contas de aplicação e constatou inconsistências em alguns lançamentos contábeis.

3. Enviou uma carta à instituição financeira, com autorização da administração, solicitando que esta confirmasse se os saldos registrados na contabilidade eram compatíveis com o valor real das aplicações.

Ao final dos trabalhos, o auditor concluiu que havia distorções relevantes nas contas de aplicações financeiras de curto prazo, capazes de comprometer a integridade do Balanço Patrimonial, mas que não eram generalizadas para as demais demonstrações. Considerando o caso hipotético, à luz da NBC TA – Normas de Auditoria Independente de Informação Contábil Histórica do Conselho Federal de Contabilidade, é correto afirmar que “os procedimentos descritos em 1, 2 e 3 são denominados, respectivamente, ____________________, __________________ e _________________. No caso descrito, o auditor deverá emitir uma opinião ________________, do tipo ______________”. Assinale a alternativa que completa correta e sequencialmente a afirmativa anterior.