Questões de Concurso

Sobre documentação de auditoria (papéis de trabalho) em auditoria

Foram encontradas 391 questões

Julgue o item subsequente, relativo à execução e ao monitoramento da auditoria do setor público.

Por serem documentos que fundamentam a opinião do auditor, os papéis de trabalho são de propriedade exclusiva da entidade auditada, devendo o tribunal de contas proceder à sua devolução integral logo após a homologação do relatório final.

Nesse sentido, os referidos papéis de trabalho são denominados

Nesse sentido, os referidos papéis de trabalho são denominados

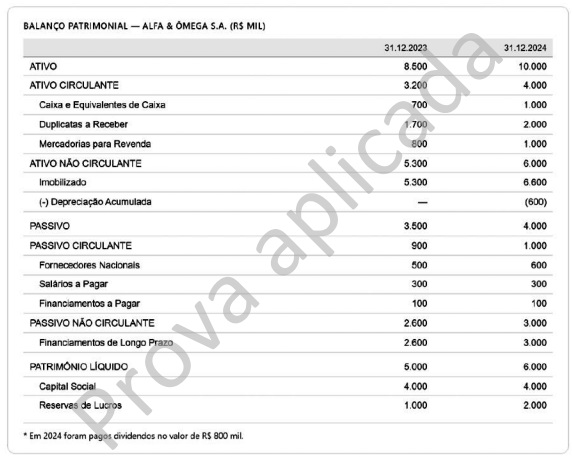

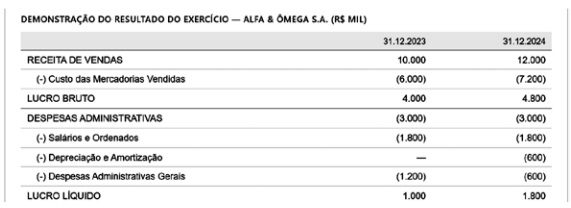

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

Os papéis de trabalho são documentos elaborados ou obtidos pelo auditor durante a auditoria, que registram os procedimentos aplicados, as evidências obtidas e as conclusões alcançadas, constituindo suporte para o relatório de auditoria.

Com base nessa situação hipotética, julgue o seguinte item.

Na situação hipotética em questão, não é necessário que o registro da revisão dos papéis de trabalho, bem como a indicação de quem os revisou e de quando o fez, sejam incluídos em cada papel de trabalho individualmente.

I. Os papéis de trabalho devem ser elaborados exclusivamente por meio físico, que devem ser organizados e arquivados de forma sistemática e racional.

II. Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtido no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações.

III. Os papéis de trabalho devem ter abrangência e grau de detalhe suficientes para propiciarem a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados, bem como do julgamento exercido e do suporte das conclusões alcançadas.

IV. Análises, demonstrações ou quaisquer outros documentos podem ter sua integridade verificada antes de serem anexados aos papéis de trabalho.

Sobre as assertivas acima, marque a alternativa correta:

Com relação à elaboração de documentos e de relatórios de auditoria, julgue o item seguinte.

O uso de modelos e guias de estilo é uma prática recomendada para garantir a uniformidade na elaboração dos documentos.

Com relação à elaboração de documentos e de relatórios de auditoria, julgue o item seguinte.

Os fluxogramas não são recomendados como ferramenta de documentação em auditoria interna, pois dificultam a análise sequencial dos processos.

A respeito dos fundamentos, dos procedimentos e das técnicas aplicadas em auditoria contábil e financeira, julgue o item seguinte.

A guarda dos papéis de trabalho é uma obrigação legal do cliente, que os utiliza como meio de controle da auditoria.

A respeito da natureza da evidência de auditoria, da documentação de auditoria, da amostragem em auditoria, de técnicas de controle e dos objetivos do auditor independente, julgue o item a seguir, de acordo com as Normas Brasileiras de Contabilidade (NBC).

Cada papel de trabalho de auditoria deve indicar claramente quem o preparou, quem o revisou e a data em que a revisão foi concluída.

A respeito da natureza da evidência de auditoria, da documentação de auditoria, da amostragem em auditoria, de técnicas de controle e dos objetivos do auditor independente, julgue o item a seguir, de acordo com as Normas Brasileiras de Contabilidade (NBC).

Segundo a NBC que dispõe sobre documentação de auditoria, o auditor pode alterar a documentação de auditoria sem realizar o registro das modificações efetuadas, desde que tais alterações ocorram antes da data do relatório de auditoria.

A respeito da natureza da evidência de auditoria, da documentação de auditoria, da amostragem em auditoria, de técnicas de controle e dos objetivos do auditor independente, julgue o item a seguir, de acordo com as Normas Brasileiras de Contabilidade (NBC).

A documentação de auditoria prescinde de elaboração detalhada que viabilize a compreensão dos julgamentos significativos realizados e as conclusões alcançadas.

As normas globais de auditoria interna do IIA (Institute of Internal Auditors) orientam a prática profissional mundial de auditoria interna e servem como base para avaliar e elevar a qualidade da função de auditoria interna. Com base nessas normas internacionais para o exercício profissional da auditoria interna, julgue o item a seguir.

A análise dos papéis de trabalho elaborados por outros auditores deve levar em consideração o julgamento profissional e os critérios previamente definidos no programa de auditoria.

O Conselho Federal de Contabilidade (CFC) é o órgão responsável pela emissão, atualização e supervisão das normas brasileiras de contabilidade aplicáveis à auditoria, especialmente as Normas Brasileiras de Contabilidade – Técnicas de Auditoria (NBC TA). Com base nessas normas de auditoria, julgue o item seguinte.

A documentação de auditoria é o registro dos procedimentos de auditoria executados, da evidência de auditoria relevante obtida e das conclusões alcançadas pelo auditor.

Em relação à caracterização de achados e à documentação exigida nas auditorias, julgue o item que se segue.

A documentação da auditoria deve conter apenas os papéis de trabalho essenciais para fundamentar a opinião do auditor, sendo desnecessário arquivar registros sobre itens avaliados que não resultaram em achados ou recomendações.

Acerca do planejamento da auditoria, dos riscos envolvidos e da utilização de técnicas e instrumentos associados à avaliação de controles e à obtenção de evidência, julgue o item a seguir.

A ausência de papéis de trabalho que evidenciem os julgamentos profissionais realizados pelo auditor durante a auditoria não compromete o relatório, desde que as conclusões estejam devidamente expressas.

A respeito dos papéis de trabalho, julgue o item a seguir.

Um papel de trabalho é qualquer registro feito pelo auditor sobre suas atividades ou sobre o material encontrado, com o objetivo de fundamentar seu parecer.

A respeito dos papéis de trabalho, julgue o item a seguir.

Antes de anexar análises, demonstrações ou outros documentos aos papéis de trabalho, verifica‑se a integridade daqueles que apresentarem distorções relevantes.