Questões de Concurso

Sobre auditoria independente (externa) em auditoria

Foram encontradas 1.582 questões

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42760

Auditoria

Não é fator que impeça o auditor independente de aceitar trabalhos de auditoria em entidades:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42758

Auditoria

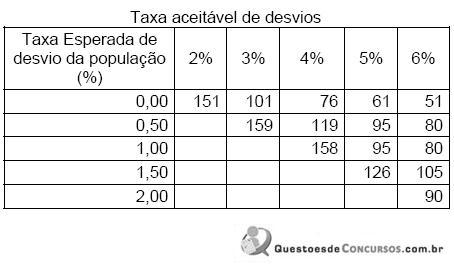

Dadas as tabelas fornecidas a seguir, responder à questão 32. Tabela I: 5% de risco de Avaliação do Risco de Controle em Nível Baixo

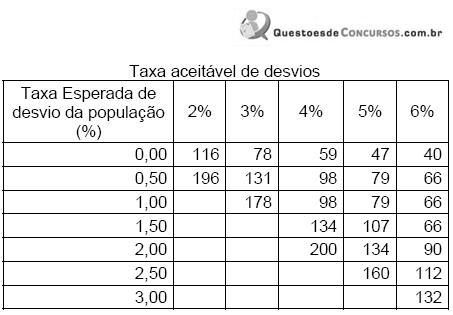

Tabela II: 10% de risco de Avaliação do Risco de Controle em Nível Baixo

Ao analisar a área de Contas a Receber, constata-se um risco de avaliação de 10%. No ano anterior a empresa de auditoria constatou desvio de 4% e a taxa esperada do desvio da população do ano foi de 1,0%. Determine o tamanho da amostra a ser utilizada.

Tabela II: 10% de risco de Avaliação do Risco de Controle em Nível Baixo

Ao analisar a área de Contas a Receber, constata-se um risco de avaliação de 10%. No ano anterior a empresa de auditoria constatou desvio de 4% e a taxa esperada do desvio da população do ano foi de 1,0%. Determine o tamanho da amostra a ser utilizada.

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 3 |

Q42757

Auditoria

Das assertivas a seguir, indique aquela que não está associada com assegurar a razoabilidade das estimativas contábeis.

Ano: 2005

Banca:

FCC

Órgão:

TRT - 3ª Região (MG)

Prova:

FCC - 2005 - TRT - 3ª Região (MG) - Analista Judiciário - Contabilidade |

Q24334

Auditoria

O auditor, ao se deparar com registro contábil efetuado na empresa auditada com interpretação incoerente com a norma contábil, está diante de

Q1306839

Auditoria

Não representa relatório a ser elaborado por Auditor Independente:

Q1306434

Auditoria

O Auditor Independente que pretenda proceder à emissão de opinião sobre as Demonstrações

Contábeis de companhia aberta deve manter registro profissional, obrigatoriamente:

Q1306433

Auditoria

Assinale a alternativa que não representa um dever do Auditor Independente, de acordo com

a Instrução CVM nº 308/99.

Q1306429

Auditoria

De acordo com as Normas Brasileiras de Contabilidade (NBCs), para não pôr em risco a

independência do Auditor Independente, este deverá:

Q1306428

Auditoria

Determinadas entidades são regulamentadas por legislação específica. Algumas dessas

normas podem divergir dos Princípios Fundamentais de Contabilidade e das Normas

Brasileiras de Contabilidade. Quando isso ocorrer e as diferenças forem relevantes, o

Auditor Independente dessa entidade deve:

Q1306425

Auditoria

O principal objetivo da auditoria independente é:

Q1306423

Auditoria

Identifique a alternativa incorreta:

Q1306422

Auditoria

São objetivos do Auditor Independente ao obter a carta de responsabilidade da

administração, exceto:

Q1306410

Auditoria

As normas de auditoria independente das Demonstrações Contábeis definem e distinguem os

termos “fraude” e “erro”. Assinale a opção que contenha as características, exclusivamente, de

um ou de outro termo:

Q1306409

Auditoria

Indique a alternativa correta, segundo a NPC P 1 – Normas Profissionais de Auditor

Independente, para o exercício de auditoria independente:

Q1306408

Auditoria

Quanto à Educação Continuada, o Auditor Independente deve comprovar a participação em

programa específico:

Q1306407

Auditoria

Quando o Auditor Independente utiliza-se de especialistas no processo de auditoria, ao emitir o

seu Parecer:

Q1306406

Auditoria

O Auditor Independente não está impedido de executar trabalho de auditoria independente se:

Q1211750

Auditoria

Com relação aos processos de reorganização de empresas, pode-se afirmar que

Q1205101

Auditoria

Com relação a auditorias interna e externa, julgue o item a seguir.

A auditoria independente tem como objetivo colaborar na elaboração das demonstrações contábeis da empresa auditada, emitindo opinião sobre a adequação das demonstrações contábeis em relação aos princípios fundamentais de contabilidade.

A auditoria independente tem como objetivo colaborar na elaboração das demonstrações contábeis da empresa auditada, emitindo opinião sobre a adequação das demonstrações contábeis em relação aos princípios fundamentais de contabilidade.

Ano: 2004

Banca:

ESAF

Órgão:

CGU

Prova:

ESAF - 2004 - CGU - Analista de Finanças e Controle - Comum a todos - Prova 2 |

Q3285

Auditoria

Conforme estabelecido na NBC-T 12.1.3, a definição de fraude para a auditoria interna é