Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.060 questões

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290421

Análise de Balanços

Texto associado

Em relação à análise econômico-financeira, julgue os itens

seguintes.

seguintes.

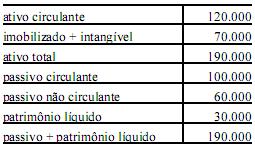

Considere que uma empresa apresente os seguintes números, em reais.

Nesse caso, é correto afirmar que o índice de liquidez geral dessa empresa é inferior a 1,15.

Nesse caso, é correto afirmar que o índice de liquidez geral dessa empresa é inferior a 1,15.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2012 - TCE-ES - Auditor de Controle Externo - Ciências Contábeis |

Q287240

Análise de Balanços

Texto associado

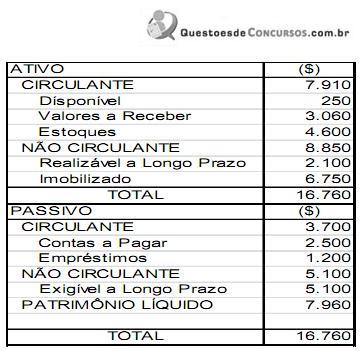

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

Considerando a tabela acima, em que são apresentados os dados

hipotéticos, em $, de determinada empresa, e que a alíquota do IR

e a contribuição sobre o lucro líquido dessa empresa sejam de 34%,

sendo estes os únicos dados significativos para fins de levantamento

de balanço e apuração do resultado do exercício, julgue os itens

seguintes.

A capacidade de a empresa pagar seus compromissos de curto prazo sem a venda de seus estoques é superior a 0,45.

Q285829

Análise de Balanços

Texto associado

Considere as informações a seguir para responder às questões de nos 49 e 50.

Analisando o Balanço Patrimonial de uma sociedade anônima de capital fechado, o analista fez as seguintes anotações, retiradas do Balanço que lhe foi apresentado, referente ao exercício social encerrado em 31 de dezembro de 2011:

• Índice de Liquidez Seca (ILS) 1,25

• Índice de Liquidez Corrente (ILC) 1,50

• Estoque final de mercadorias R$ 600.000,00

• Capital de terceiros R$ 4.000.000,00

• A companhia não antecipou nenhum pagamento de despesas do exercício seguinte.

Analisando o Balanço Patrimonial de uma sociedade anônima de capital fechado, o analista fez as seguintes anotações, retiradas do Balanço que lhe foi apresentado, referente ao exercício social encerrado em 31 de dezembro de 2011:

• Índice de Liquidez Seca (ILS) 1,25

• Índice de Liquidez Corrente (ILC) 1,50

• Estoque final de mercadorias R$ 600.000,00

• Capital de terceiros R$ 4.000.000,00

• A companhia não antecipou nenhum pagamento de despesas do exercício seguinte.

Considerando, exclusivamente, as informações recebidas e a boa técnica de análise das demonstrações contábeis, o Ativo Circulante da Companhia evidenciado no Balanço Patrimonial de 31/dezembro/2011, que está sendo analisado, em reais, é

Q285802

Análise de Balanços

A Lei das sociedades por ações ou Lei societária estabelece que, no Balanço Patrimonial, as contas do Ativo devem ser dispostas em ordem decrescente do grau de liquidez dos elementos classificados nos dois grandes grupos do Ativo: Circulante e Não Circulante.

Entende-se por grau de liquidez, o

Entende-se por grau de liquidez, o

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279333

Análise de Balanços

Texto associado

A respeito de análise das demonstrações contábeis, julgue os

itens a seguir.

itens a seguir.

Se, em determinada entidade, o ativo circulante for igual a 46 milhões e o passivo circulante for igual a 25 milhões, a liquidez seca somente poderá ser superior a 1 se o valor dos estoques for inferior a 21 milhões.

Q278202

Análise de Balanços

Considere as seguintes informações contábeis:

A partir dessas informações, os índices de Liquidez Corrente, Liquidez Seca e Liquidez Geral são, respectivamente:

A partir dessas informações, os índices de Liquidez Corrente, Liquidez Seca e Liquidez Geral são, respectivamente:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Innova

Prova:

CESGRANRIO - 2012 - Innova - Administrador Júnior |

Q277300

Análise de Balanços

Texto associado

Considere os Balanços Patrimoniais e a Demonstração de Resultados de uma empresa (K), publicados em 31 de março de 2012, em milhares de reais, para responder à questão.

Qual é a variação percentual aproximada do Índice de Liquidez Seca da empresa K de 2010 para 2011?

Ano: 2012

Banca:

AOCP

Órgão:

TCE-PA

Prova:

AOCP - 2012 - TCE-PA - Analista de Controle Externo - Ciências Contábeis |

Q270878

Análise de Balanços

Na análise do Balanço Patrimonial, a avaliação dos elementos do Ativo e do Passivo pode ser realizada mediante a utilização da análise por quocientes, dentre os quais se destacam os índices de liquidez e endividamento. Sobre a análise do Balanço Patrimonial, assinale a alternativa INCORRETA.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Chesf

Prova:

CESGRANRIO - 2012 - Chesf - Profissional de Nível Superior - Administração |

Q265629

Análise de Balanços

O índice que evidencia se os recursos financeiros aplicados no Ativo Circulante e no Ativo Realizável a Longo Prazo são suficientes para cobrir as obrigações totais é denominado Índice de Liquidez

Ano: 2012

Banca:

ESAF

Órgão:

Receita Federal

Prova:

ESAF - 2012 - Receita Federal - Auditor Fiscal da Receita Federal - Prova 3 - Gabarito 1 |

Q264310

Análise de Balanços

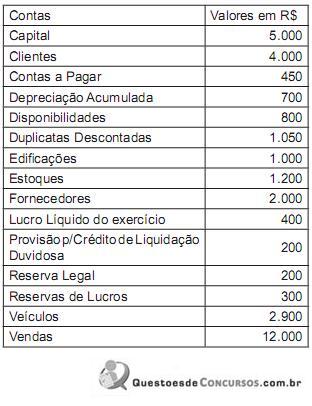

Ao encerrar o período contábil de 2010, a Cia. Harmonia identifica em suas demonstrações finais os seguintes saldos nas contas abaixo:

Com base nos saldos fornecidos, pode-se afirmar que:

Com base nos saldos fornecidos, pode-se afirmar que:

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TRE-RJ

Prova:

CESPE / CEBRASPE - 2012 - TRE-RJ - Analista Judiciário - Contabilidade |

Q259451

Análise de Balanços

Texto associado

A elaboração de indicadores tem por finalidade avaliar o desempenho de determinada entidade a partir de diferentes critérios.

Em relação a essa matéria, julgue os itens subsequentes.

Em relação a essa matéria, julgue os itens subsequentes.

Se o índice de liquidez corrente for menor que um, o resultado demonstra folga no disponível para uma possível liquidação das obrigações de curto prazo.

Ano: 2012

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2012 - Transpetro - Contador Júnior |

Q257652

Análise de Balanços

Texto associado

A companhia T apresentou o seguinte balanço elaborado em 31/01/2012:

Em 1 o de fevereiro de 2012, o credor propôs a quitação do empréstimo com um desconto de R$ 5.000,00, o que foi aprovado pela companhia.

Em 1 o de fevereiro de 2012, o credor propôs a quitação do empréstimo com um desconto de R$ 5.000,00, o que foi aprovado pela companhia.

Considerando-se somente as informações recebidas e a boa técnica de análise de balanço, o índice de liquidez corrente da companhia T, imediatamente após o pagamento e antes da realização de qualquer outra operação, é de

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255969

Análise de Balanços

Texto associado

As informações abaixo referem-se aos dados do balanço

patrimonial preparado para análise de uma empresa hipotética.

• ativo circulante: R$ 400;

• ativo não circulante: R$ 200;

• passivo circulante: R$ 300;

• passivo não circulante: R$ 300.

O capital social dessa empresa soma R$ 100 e o ativo realizável a

longo prazo, R$ 50. Sabe-se, também, que o lucro líquido no

período somou R$ 30 e o giro do ativo dessa empresa foi igual a 3.

Com base nessas informações, julgue os próximos itens.

patrimonial preparado para análise de uma empresa hipotética.

• ativo circulante: R$ 400;

• ativo não circulante: R$ 200;

• passivo circulante: R$ 300;

• passivo não circulante: R$ 300.

O capital social dessa empresa soma R$ 100 e o ativo realizável a

longo prazo, R$ 50. Sabe-se, também, que o lucro líquido no

período somou R$ 30 e o giro do ativo dessa empresa foi igual a 3.

Com base nessas informações, julgue os próximos itens.

A lucratividade das vendas foi superior a 2%.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255968

Análise de Balanços

Texto associado

As informações abaixo referem-se aos dados do balanço

patrimonial preparado para análise de uma empresa hipotética.

• ativo circulante: R$ 400;

• ativo não circulante: R$ 200;

• passivo circulante: R$ 300;

• passivo não circulante: R$ 300.

O capital social dessa empresa soma R$ 100 e o ativo realizável a

longo prazo, R$ 50. Sabe-se, também, que o lucro líquido no

período somou R$ 30 e o giro do ativo dessa empresa foi igual a 3.

Com base nessas informações, julgue os próximos itens.

patrimonial preparado para análise de uma empresa hipotética.

• ativo circulante: R$ 400;

• ativo não circulante: R$ 200;

• passivo circulante: R$ 300;

• passivo não circulante: R$ 300.

O capital social dessa empresa soma R$ 100 e o ativo realizável a

longo prazo, R$ 50. Sabe-se, também, que o lucro líquido no

período somou R$ 30 e o giro do ativo dessa empresa foi igual a 3.

Com base nessas informações, julgue os próximos itens.

A liquidez geral é inferior à unidade.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255964

Análise de Balanços

Texto associado

Os dados a seguir, em R$ mil, referem-se ao ativo e ao passivo

circulante de uma empresa hipotética.

Com base nessas informações e considerando que as despesas de

depreciação e o lucro líquido dessa empresa tenham sido,

respectivamente, de R$ 20 mil e R$ 35 mil, julgue os itens que se

seguem.

circulante de uma empresa hipotética.

Com base nessas informações e considerando que as despesas de

depreciação e o lucro líquido dessa empresa tenham sido,

respectivamente, de R$ 20 mil e R$ 35 mil, julgue os itens que se

seguem.

Entre os anos 1 e 2, houve melhora na liquidez corrente.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q255963

Análise de Balanços

Texto associado

Os dados a seguir, em R$ mil, referem-se ao ativo e ao passivo

circulante de uma empresa hipotética.

Com base nessas informações e considerando que as despesas de

depreciação e o lucro líquido dessa empresa tenham sido,

respectivamente, de R$ 20 mil e R$ 35 mil, julgue os itens que se

seguem.

circulante de uma empresa hipotética.

Com base nessas informações e considerando que as despesas de

depreciação e o lucro líquido dessa empresa tenham sido,

respectivamente, de R$ 20 mil e R$ 35 mil, julgue os itens que se

seguem.

O índice de liquidez seca do ano 2 é superior a 0,6.

Q254935

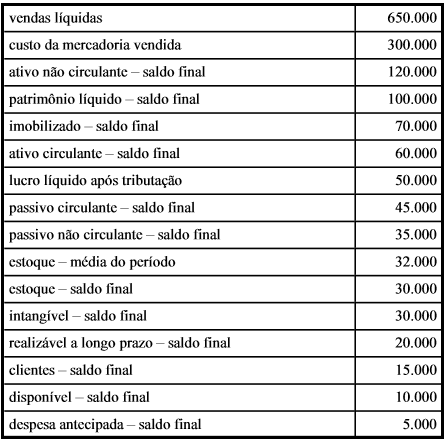

Análise de Balanços

Considerando que a tabela acima apresenta informações referentes à empresa X, no ano de 2011, com valores em reais, julgue os itens a seguir, a respeito de análise econômico-financeira de empresas.

O índice de liquidez corrente da referida empresa, no ano de 2011, foi superior a 1,00 e o índice de liquidez seca foi inferior a 0,60.

O índice de liquidez corrente da referida empresa, no ano de 2011, foi superior a 1,00 e o índice de liquidez seca foi inferior a 0,60.

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q245169

Análise de Balanços

Uma sociedade empresária apresentou o seguinte Balanço Patrimonial de 2011 e 2010:

Em relação à evolução dos Índices de Liquidez, para o período considerado, assinale a opção CORRETA.

Em relação à evolução dos Índices de Liquidez, para o período considerado, assinale a opção CORRETA.

Ano: 2012

Banca:

FCC

Órgão:

TRT - 6ª Região (PE)

Prova:

FCC - 2012 - TRT - 6ª Região (PE) - Analista Judiciário - Contabilidade |

Q240901

Análise de Balanços

A partir da análise das demonstrações financeiras da empresa AGA, obteve-se os seguintes indicadores: Grau de Endividamento (participação de capitais de terceiros em relação ao capital próprio) 200%; Composição do Endividamento 40%, Liquidez Corrente 1,6 e Liquidez Geral 1,0. Sabendo que o Ativo Total era R$ 375.000,00, o seu Ativo Circulante era, em reais,

Ano: 2012

Banca:

FCC

Órgão:

MPE-PE

Prova:

FCC - 2012 - MPE-PE - Analista Ministerial - Ciências Contábeis |

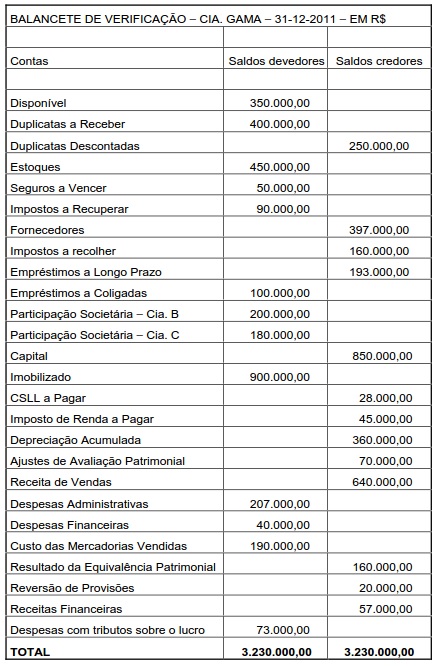

Q236266

Análise de Balanços

Instrução: Para responder à questão, utilize os dados do Balancete de Verificação abaixo.

O índice de liquidez corrente da companhia em 31-12-2011, calculado com base nos dados do Balanço Patrimonial da mesma data, expresso em percentagem, foi: