Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.060 questões

Um fornecedor adota como critério para a concessão de crédito a capacidade de pagamento, e, quando é o caso, concede até 180 dias para recebimento do valor das vendas. A tabela a seguir apresenta informações dos compradores A, B e C, que pleiteiam negociar prazos de pagamento.

A respeito dessa situação, comparando-se as informações dos compradores A, B e C, é correto afirmar que

o cliente A atende às expectativas do fornecedor porque o

índice de liquidez corrente é superior a 1.

• No final do ano foi apurado um lucro líquido do exercício de$500.000 gerado exclusivamente por operações de curto prazo a vencer no próximo exercício financeiro.

• Na assembléia geral ordinária foi decidido que a empresa constituirá a reserva de lucro obrigatória destinando 50% de dividendos declarados a distribuir no início do ano subsequente e o saldo remanescente do lucro seria transferido para a reserva para futuro aumento de capital.

I. O grau do passivo oneroso sobre o ativo poderá ser maior ou menor que o grau de endividamento geral dependendo do comportamento das contas operacionais em relação às financeiras.

II. A liquidez corrente será maior que a liquidez imediata e a liquidez seca considerando a existência de valores nas contas de disponibilidades e de estoque para revenda.

III. A rentabilidade do capital próprio será igual à rentabilidade do ativo total na hipótese de situação líquida de propriedade total dos ativos.

Assinale:

Analise as contas a seguir que foram extraídas da contabilidade de uma empresa comercial, apure o resultado do exercício no ano findo e responda à questão.

Receita de venda 300

Empréstimos a Controladas 90

Alugueis passivos 40

Impostos a recolher 100

Capital social 100

Imobilizado 300

Financiamento de longo prazo 120

CMV 120

Juros ativos 20

Direitos de curto prazo 50

Intangível 140

Salários 30

Debêntures Emitidas de longo prazo 70

Comissão de vendas 30

Disponibilidades 10

Estoques 100

Fornecedores 200

Informação Empresa A Empresa B

Passivo circulante $100 $150

Realizável no Longo Prazo $200 $100

Índice de Liquidez Corrente 2,0 2,0

Índice de Liquidez Geral 2,0 2,0

Total do Ativo $500 $400

Retorno sobre o PL (ROE) 15% 20%

Com relação à análise econômico-financeira de empresas, julgue o item.

Considerando-se a tabela abaixo, na qual são apresentados os saldos contábeis de uma empresa prestadora de serviços de Internet em banda larga relativos ao final de certo exercício financeiro, é correto afirmar que a liquidez corrente é superior a 60% e a liquidez geral é inferior a 70%.

informações contábeis R$

ativo circulante 200.000

ativo não circulante 300.000

caixa e equivalentes de caixa 10.000

fornecedores 30.000

imobilizado e intangível 250.000

investimentos de longo prazo 20.000

passivo exigível de curto prazo 250.000

passivo não circulante 100.000

patrimônio líquido 150.000

Caso um fornecedor pretenda analisar a capacidade econômica de um cliente comercial, é mais adequado que ele observe o índice de liquidez imediata do que o índice de recebimento de juros.

Em relação à liquidez e lucratividade da empresa, é INCORRETO afirmar que

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O disponível da empresa foi inferior a R$ 20.000,00.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O valor dos ativos de caráter permanente foi menor que o valor do patrimônio líquido.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

As vendas do exercício superaram R$ 400.000,00.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O lucro operacional líquido da empresa foi superior a R$ 50.000,00.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O valor dos ativos não circulantes, após terem sido deduzidos bens e direitos de caráter permanente, superou em mais de 20% o valor dos capitais de terceiros não circulantes.

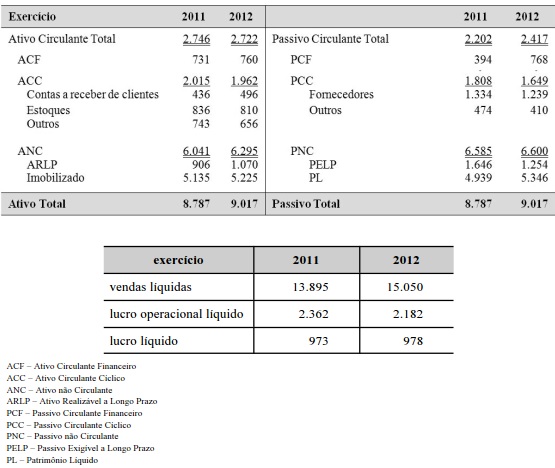

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa, julgue o item subsequente. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem tenha pagado nenhuma despesa antecipadamente.

A liquidez seca cresceu no período de 2011 a 2012.

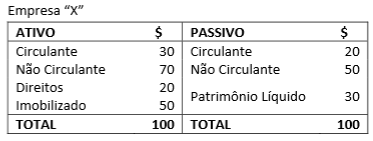

Quanto à análise das demonstrações contábeis da empresa “X" apresentadas na tabela, assinale a afirmativa correta.

Dados:

Disponibilidades R$ 10.000,00

Contas a Receber R$ 35.000,00

Duplicatas Descontadas R$ 10.000,00

Imobilizado R$ 21.000,00

Investimento R$ 4.500,00

Financiamentos Contraídos (circulante) R$ 80.000,00

Empréstimos Concedidos (não circulante) R$ 35.000,00

Capital Social R$ 15.500,00

O índice de

A liquidez seca do exercício 2012 é inferior à do exercício 2011, mas a liquidez geral melhorou no período.

Se o quociente de posicionamento relativo for maior que 1, é correto afirmar que a empresa estará financiando suas vendas a prazo e comprometendo sua liquidez.

Os índices de liquidez geral e de imobilização do patrimônio líquido relacionam-se em proporção inversa.