Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.060 questões

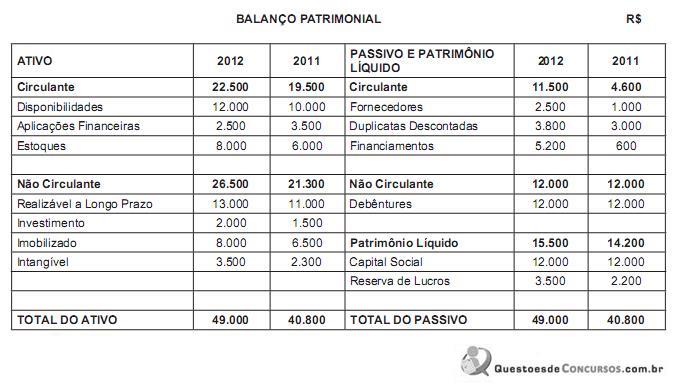

A tabela abaixo apresenta informações do Balanço Patrimonial (BP) e da Demonstração do Resultado do Exercício (DRE) da empresa Jesoli S/A, para o período de 2007 a 2011, em reais (R$). Na mesma tabela, são apresentados dois índices, calculados com dados do BP e DRE. Alguns dos dados usados para o cálculo desses dois índices não estão apresentados na tabela. As seguintes siglas são utilizadas: ARLP = Ativo Realizável a Longo Prazo, ROL = Receita Operacional Liquida, InSub = Investimento em Empresas Subsidiárias, PNC = Passivo Não Circulante, EqPt = Equivalência Patrimonial, PC = Passivo Circulante, AC = Ativo Circulante, LL = Lucro Liquido, AI = Ativo Imobilizado, LB = Lucro Bruto, AT = Ativo Total, LS = Liquidez Seca, EBIT = Lucro Antes dos Juros e dos Tributos incidentes sobre o Lucro, EBITDA = Lucro Antes dos Juros, dos Tributos incidentes sobre o Lucro, da Depreciação e da Amortização, PME = Prazo Médio de Rotação de Estoques, PMF = Prazo Médio de Pagamento de Fornecedores, PMR = Prazo Médio de Recebimento de Clientes, CPV = Custo dos Produtos Vendidos, Dep/Am = Depreciação e Amortização, CT = Capital de Terceiros, PCT = Participação de CT, LG = Liquidez Geral, LC = Liquidez Corrente, LS = Liquidez Seca.

Considere ainda que Dívida Bruta (DB) equivale ao valor nominal dos empréstimos; Dívida Líquida (DL) equivale ao valor da DB subtraído do saldo de caixa e de equivalentes de caixa; Dívidas de Curto Prazo (DCP) equivalem ao saldo dos empréstimos registrados apenas no PC; e Dívidas de Longo Prazo (DLP) equivalem ao saldo dos empréstimos registrados no PNC.

I. O índice de liquidez corrente procura demonstrar quantas vezes o ativo de curto prazo (Ativo Circulante) cobre as obrigações de curto prazo (Passivo Circulante).

II. A margem de lucratividade bruta, em termos percentuais, mostra o quanto sobrou da receita líquida da empresa, depois de incorridos os custos de venda.

Estão corretas as afirmativas:

Caso haja redução do índice de liquidez seca entre dois exercícios, provocada pela ampliação dos estoques, ocorrerá aumento do ciclo operacional no mesmo período

- Índice de liquidez corrente = 1,5.

- Grau de concentração da dívida no curto prazo = 60%.

Os seguintes valores foram obtidos do Balanço Patrimonial de 31/12/2012 da empresa:

- Ativo Não Circulante = R$70.000,00.

- Ativo total = R$160.000,00.

O valor total do Patrimônio Líquido da empresa, em 31/12/2012, era em R$,

I. o índice de liquidez corrente é 1,0.

II. o índice de liquidez seca é, aproximadamente, 0,82.

III. o grau de endividamento (dependência financeira) é 60%.

IV. a concentração da dívida no curto prazo é, aproximadamente, 81%.

V. o índice de imobilização dos recursos não correntes é, aproximadamente, 0,23.

Está correto o que consta APENAS em:

Entre as relações listadas abaixo, a única considerada um índice de liquidez é a:

Considerando essa situação, julgue os itens a seguir a respeito dos efeitos específicos da referida transação nos índices de liquidez e de endividamento da empresa na data em que lhe foi transferido o valor do empréstimo.

Os índices de liquidez corrente, seca e imediata aumentaram enquanto o índice de liquidez geral não sofreu majoração.

Considerando essa situação, julgue os itens a seguir a respeito dos efeitos específicos da referida transação nos índices de liquidez e de endividamento da empresa na data em que lhe foi transferido o valor do empréstimo.

A relação capital de terceiros/capital próprio não sofreu alteração, ao passo que a participação das dívidas de curto prazo no endividamento total teve uma redução.

Se, para cada R$ 1,00 de obrigações de curto prazo, uma entidade dispuser de R$ 0,20 em disponibilidades, então seu quociente de liquidez imediata será de R$ 0,20.

Considere os demonstrativos, a seguir, e responda às questões de 32 a 34

Balanço Patrimonial (em reais) | |||

Ativo | Passivo | ||

Ativo Circulante | 40.000,00 | Passivo Circulante | 25.000,00 |

Caixa e equivalente | 10.000,00 | ||

Estoque | 30.000,00 | ||

Ativo Não Circulante | 70.000,00 | Passivo não Circulante | 15.000,00 |

Realizável a Longo Prazo | 10.000,00 | ||

Imobilizado | 20.000,00 | Patrimônio Líquido | 70.000,00 |

Total do Ativo | 110.000,00 | Total do Passivo + PL | 110.000,00 |

Demonstração de Resultados (em reais) | |||

Receita Líquida (-) Custos | 80.000,00 | ||

(60.000,00) | |||

Lucro Líquido | 20.000,00 | ||

Considerando o indicador de capacidade de pagamento, a Liquidez Geral é

Em uma análise econômico-financeira das demonstrações financeiras de uma empresa, podem-se encontrar índices que demonstram a liquidez e o endividamento da empresa.

Uma empresa que apresenta um índice de liquidez corrente equivalente a 1,0 representa que seu endividamento

A obtenção de empréstimos para pagamento no longo prazo é um meio empregado por empresas para aumentar os seus índices de liquidez corrente e de liquidez imediata.

Com base nas informações a seguir, da Cia de Doces Bom Gosto Ltda., responda à questão.

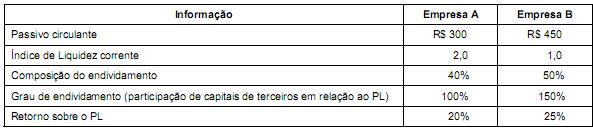

Analise os dados de duas empresas, apresentados na tabela a seguir, e responda à questão: