Questões de Concurso

Sobre índices de liquidez em análise de balanços

Foram encontradas 1.060 questões

Assinale a alternativa que contém os valores calculados para a Liquidez Corrente (LC) e o Capital Circulante Líquido (CCL) respectivamente:

Das demonstrações contábeis de 30 de junho de 2015, elaboradas pela sociedade empresária Alfa, foram extraídas as seguintes informações:

R$

despesas antecipadas 2.000

disponível 5.000

fornecedor 9.000

estoque 14.000

passivo não circulante 15.000

realizável a longo prazo 20.000

valores a receber (vendas a prazo) 33.000

passivo circulante 45.000

total do ativo circulante 60.000

patrimônio líquido 80.000

total do ativo não circulante 80.000

ativo total médio 140.000

lucro operacional 280.000

lucro bruto 400.000

vendas do período 600.000

Considerando esses dados, julgue o item subsecutivo, que se refere à análise econômica da empresa.

O índice de liquidez seca obtido aponta dificuldade no pagamento das obrigações de curto prazo.

Quadro I – Saldos antes da apuração do resultado patrimonial do exercício encerrado em 31/12/20x4, da prefeitura municipal de Novo Mar.

Descrição Saldo (milhares)

Transferências recebidas 32.800,00

Pessoal e encargos 21.300,00

Imobilizado 16.300,00

Impostos, taxas e contribuições de melhoria 14.380,00

Empréstimos e financiamentos - LP 9.350,00

Uso de bens, serviços e consumo de capital fixo 8.750,00

Intangível 4.500,00

Benefícios previdenciários e assistenciais 4.100,00

Ativo realizável a longo prazo 3.120,00

Contribuições 3.100,00

Patrimônio social 2.000,00

Investimentos 1.950,00

Obrigações trabalhistas, previdenciárias e assistenciais a pagar 1.820,00

Créditos de curto prazo 1.560,00

Exploração e venda de bens e serviços 1.300,00

Estoques 1.120,00

Caixa e equivalentes de caixa 910,00

Variações patrimoniais diminutivas financeiras 910,00

Transferências concedidas 890,00

Fornecedores a pagar 840,00

Desvalorização e perdas com Ativos 780,00

Provisões de longo prazo 750,00

VPD pagas antecipadamente 380,00

Variações patrimoniais aumentativas financeiras 230,00

I. Análise Vertical.

II. Análise Horizontal.

III. Indicadores de Liquidez.

IV. Indicadores de Rentabilidade.

V. Indicadores de Endividamento e Estrutura.

( ) se refere(m) ao diagnóstico em intervalos sequenciais de tempo identificando variações reais, quando expresso(s) em valores com mesma capacidade de compra. A evolução é obtida a partir da comparação de um determinado período em relação a uma data base.

( ) se refere(m) à identificação da composição das fontes passivas de recursos da organização identificando o grau de comprometimento financeiro com seus credores.

( ) se refere(m) à capacidade da organização em cumprir seus compromissos a partir de critérios que reproduzam a posição financeira em um determinado período de tempo.

( ) se refere(m) à identificação de alterações estruturais nas demonstrações financeiras ao comparar as proporções existentes entre as diversas contas. As análises reais ou nominais produzirão resultados idênticos nesse caso.

( ) se refere(m) ao diagnóstico dos resultados em função dos recursos disponíveis para operação e investimentos da organização.

A alternativa que melhor expressa a sequência CORRETA dos conceitos, de cima para baixo é:

Operação $

Adiantamento de férias concedido a funcionário 140 Aquisição a prazo de material de construção para manutenção do estacionamento 120 Compra a prazo de 15 mesas para revenda 320 Compra de imobilizado através de financiamento de longo prazo 200 Desconto concedido a clientes por pagamento antecipado 60 Lançamento de encargos sobre empréstimos de longo prazo 80 Pagamento de parcela de arrendamento operacional 120 Pagamento de parcela de empréstimo 100 Recebimento de clientes 180

Após o lançamento das operações listadas, os índices de liquidez corrente e geral tiveram o seguinte comportamento:

A Empresa Alfa XXI é uma empresa do ramo alimentício, criada recentemente, que projetou um investimento de capital inicial no valor de R$ 480.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentaram-se as seguintes necessidades:

Os indicadores de desempenho são fundamentais para as análises econômicas e financeiras. Com base nas projeções da empresa, responda à questão.

O índice de Liquidez Imediata da empresa no final do exercício de 2018 será:

A Empresa Alfa XXI é uma empresa do ramo alimentício, criada recentemente, que projetou um investimento de capital inicial no valor de R$ 480.000,00 e buscou um financiamento junto às instituições financeiras. A partir das informações da empresa, apresentaram-se as seguintes necessidades:

Os indicadores de desempenho são fundamentais para as análises econômicas e financeiras. Com base nas projeções da empresa, responda à questão.

O índice de Liquidez Corrente

da empresa no final do exercício de 2017 será:

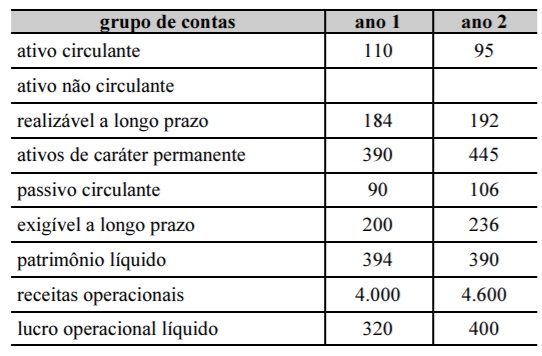

Considerando que a tabela acima, cujos valores estão descritos em R$ milhões, tenha sido extraída da contabilidade de determinada empresa ao longo de dois exercícios consecutivos, julgue o item subsequente.

O índice de liquidez geral do ano 1 foi superior ao índice de liquidez geral do ano 2.

A conversão de financiamentos a pagar de curto prazo em capital social proporcionará acréscimo ao índice de liquidez corrente da empresa.

O saldo dos estoques será inferior ao saldo das disponibilidades.

O saldo do passivo exigível será igual ao saldo das disponibilidades

O saldo dos estoques será superior ao saldo do passivo não circulante.

O saldo do passivo não circulante será inferior ao saldo do passivo circulante

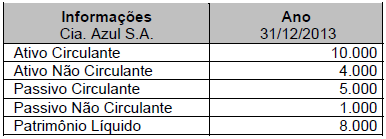

Na análise das demonstrações contábeis da companhia G, exercício findo em 31 / dez / 2013, o analista anotou o seguinte:

Dados retirados do Balanço Patrimonial:

Ativo Circulante: R$ 1.755.000,00;

Ativo Não Circulante: R$ 2.245.000,00 incluindo o Ativo Realizável a Longo Prazo de R$ 520.000,00

Informações levantadas pelo analista, na análise do Balanço Patrimonial da companhia G:

Composição do endividamento = 65%;

Participação do capital próprio na estrutura de capitais = 37,50%

Considerando somente as informações e os dados recebidos, aliados aos procedimentos de análise das demonstrações contábeis, verifica-se que o Índice de Liquidez Corrente da companhia G é

- índice de liquidez corrente = 3,00.

- índice de participação de capitais de terceiros em relação aos recursos totais (grau de endividamento) = 60%.

- índice de composição do endividamento = 40%.

Com base nestas informações e sabendo que o Patrimônio Líquido da empresa era R$ 3.000,00, o valor do seu ativo circulante era, em reais.

- Ativo Não Circulante = R$ 630.000,00.

- Passivo Não Circulante = R$ 360.000,00.

- Índice de liquidez corrente = 2,0.

- Grau de concentração da dívida com terceiros no curto prazo = 60%.

O Resultado Líquido obtido em 2013, em reais, foi