Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.657 questões

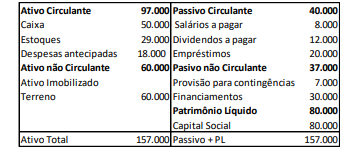

Além disso, o seu ativo era de R$100.000 em X0 e de R$160.000 em X1.

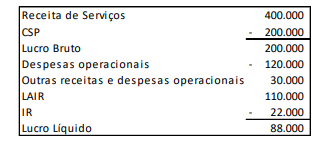

Assinale a opção que indica o retorno sobre o ativo da sociedade empresária em 31/12/X1, considerando o uso do ativo médio no denominador do índice.

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X0:

Assinale a opção que indica o endividamento oneroso da entidade na data.

Julgue o item, relativo à contabilidade geral.

A constatação de um aumento do quociente passivo

circulante/exigível total, na hipótese de ser de longo

prazo o payback dos ativos adquiridos com as dívidas a

curto prazo, significa que a situação financeira da

empresa tende a se tornar mais fácil de administrar.

Julgue o item, relativo à contabilidade geral.

O quociente conhecido como debt ratio — exigível

total/total dos recursos à disposição — representa a

parcela do ativo total financiada com recursos de

terceiros.

Julgue o item, relativo à contabilidade geral.

Para haver uma comparação mais apropriada dos

termos que compõem o quociente de liquidez imediata,

pode-se converter as obrigações ao valor presente dos

respectivos vencimentos.

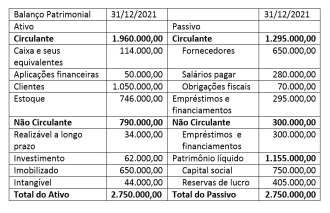

No que tange à análise econômico-financeira, tendo como base o balanço patrimonial da Cia. Sorriso S/A, em 31 de dezembro de 2021, é correto afirmar que o índice de imobilização de recursos não correntes no exercício social de 2021 será de

É INCORRETO afirmar que (,)

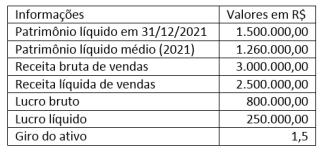

Com base nestas informações, é correto afirmar que a empresa Boa Ventura S/A apresentou o retorno sobre o

Relacione os conceitos apresentados aos indicadores de endividamento. 1. Endividamento geral 2. Composição do endividamento 3. Grau de Imobilização dos Capitais Permanentes 4. Grau de Imobilização do Patrimônio Líquido

( ) Demonstra a proporção das dívidas de curto prazo em relação a todas as obrigações da empresa. ( ) Demonstra o quanto de recursos próprios foi aplicado em imobilizações. ( ) Demonstra a proporção de ativos totais financiada por terceiros. ( ) Demonstra o nível de imobilização dos recursos advindos do passivo não circulante e do patrimônio líquido.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.