Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.657 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CNMP

Prova:

CESPE / CEBRASPE - 2023 - CNMP - Analista do CNMP – Àrea: Apoio Técnico Especializado – Especialidade: Contabilidade |

Q2132442

Análise de Balanços

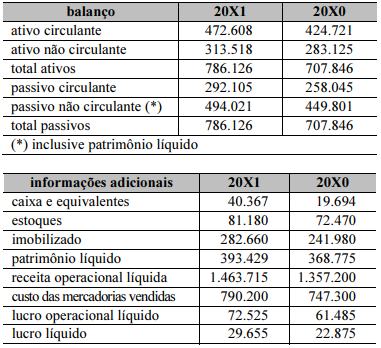

Determinada sociedade apresentou os dados relativos ao seu último período contábil 20X1, comparativamente ao período anterior 20X0, por meio das tabelas a seguir, cujos valores estão em reais.

Determinada sociedade apresentou, no seu último período contábil (20X1), comparativamente ao período anterior (20X0), os dados mostrados nas tabelas seguintes, cujos valores estão em reais.

Com base nas informações apresentadas nessas tabelas e adotando, quando necessário, valores de fim de exercício no lugar de valores médios, julgue o próximo item.

O único indicador de liquidez que apresentou melhora no

período foi o de liquidez imediata.

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Fiscal de Tributos Municipal |

Q2131009

Análise de Balanços

Determinada fundação municipal apresentou em seu

balanço patrimonial do último exercício, um Ativo

Circulante no valor de R$ 15 milhões e um Passivo

Circulante no valor de R$ 12 milhões. Considerando que

as Disponibilidades e o Estoque representam 40% e

30% do Ativo Circulante, respectivamente, pode-se

afirmar que:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Analista de Licitações e Contratos |

Q2127751

Análise de Balanços

Determinado licitante apresentou em seu balanço

patrimonial do último exercício, um Ativo Circulante no

valor de R$ 25 milhões e um Passivo Circulante no valor

de R$ 20 milhões. Considerando que as Disponibilidades

e o Estoque representam 30% e 20% do Ativo

Circulante, respectivamente, pode-se afirmar que:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125545

Análise de Balanços

Texto associado

ATENÇÃO! Para resolução da questão, considere as informações a seguir, que foram

extraídas do balancete da Cia. Phoenix, em 31/12/2021, já depois de apurado o resultado do exercício:

CONTAS DE RESULTADO:

Reversão de Provisões p/riscos trabalhistas ..........................................4.500,00

Resultado positivo de Equivalência patr. ..............................................12.000,00

Fretes sobre vendas..............................................................................21.000,00

Receita bruta de vendas.....................................................................232.000,00

Despesas com Aluguéis........................................................................12.000,00

ICMS sobre vendas...............................................................................32.000,00

Descontos incondicionais concedidos...................................................10.000,00

Salários e encargos previdenciários......................................................42.000,00

COFINS sobre faturamento.....................................................................4.200,00

Juros Ativos.............................................................................................4.700,00

Abatimentos Concedidos.........................................................................2.000,00

Devoluções de vendas ...........................................................................6.300,00

Descontos Condicionais Concedidos......................................................3.500,00

Depreciação ...........................................................................................9.000,00

Custo das mercadorias vendidas..........................................................79.000,00

PIS s/folha de pagamento ......................................................................1.300,00

Ajuste a valor presente de vendas..........................................................7.400,00

Doações efetuadas..................................................................................2.500,00

CONTAS PATRIMONIAIS:

Estoque de mercadorias para revenda ................................................ 16.000,00

Amortização Acumulada ............................................................... ....... 42.000,00

Marcas e Patentes........................................................................... ..... 22.000,00

Investimentos temporários de curto prazo............................................... 5.000,00

Ajuste Valor presente - vendas a longo prazo .................................... .... 3.500,00

Softwares........................................................................................ ....... 25.000,00

Debêntures emitidas – longo prazo ....................................................... 25.000,00

Ações em tesouraria ................................................................................ 4.500,00

Participações Permanentes em controladas........................................... 45.000,00

Financiamentos bancários – longo prazo................................................ 36.000,00

Prejuízos acumulados.............................................................................. 24.800,00

Salários a pagar....................................................................................... 14.000,00

Reservas de lucros................................................................................... 26.500,00

Clientes..................................................................................................... 18.000,00

Obrigações fiscais a recolher.................................................................... 17.200,00

IR e CSLL a pagar........................................................................................ 8.400,00

Aluguéis pagos antecipadamente.............................................................. 16.000,00

Aplicações Financeiras de Longo Prazo...................................................... 8.000,00

Clientes – longo prazo................................................................................ 16.000,00

Empréstimos de Coligadas – longo prazo ................................................. 12.000,00

Capital Social............................................................................................ 130.000,00

Instalações.................................................................................................. 68.000,00

Encargos Financ. a transcorrer – longo prazo ............................................. 9.000,00

Caixa e Equivalentes de Caixa .................................................................... 8.500,00

Ajuste a valor recuperável - Ativo Intangível................................................. 4.200,00

Depreciação acumulada.............................................................................. 23.000,00

Fornecedores.............................................................................................. 15.000,00

O índice de Retorno sobre o Patrimônio Líquido da Cia. Phoenix em 31/12/2021 importou em:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125543

Análise de Balanços

Texto associado

ATENÇÃO! Para resolução da questão, considere as informações a seguir, que foram

extraídas do balancete da Cia. Phoenix, em 31/12/2021, já depois de apurado o resultado do exercício:

CONTAS DE RESULTADO:

Reversão de Provisões p/riscos trabalhistas ..........................................4.500,00

Resultado positivo de Equivalência patr. ..............................................12.000,00

Fretes sobre vendas..............................................................................21.000,00

Receita bruta de vendas.....................................................................232.000,00

Despesas com Aluguéis........................................................................12.000,00

ICMS sobre vendas...............................................................................32.000,00

Descontos incondicionais concedidos...................................................10.000,00

Salários e encargos previdenciários......................................................42.000,00

COFINS sobre faturamento.....................................................................4.200,00

Juros Ativos.............................................................................................4.700,00

Abatimentos Concedidos.........................................................................2.000,00

Devoluções de vendas ...........................................................................6.300,00

Descontos Condicionais Concedidos......................................................3.500,00

Depreciação ...........................................................................................9.000,00

Custo das mercadorias vendidas..........................................................79.000,00

PIS s/folha de pagamento ......................................................................1.300,00

Ajuste a valor presente de vendas..........................................................7.400,00

Doações efetuadas..................................................................................2.500,00

CONTAS PATRIMONIAIS:

Estoque de mercadorias para revenda ................................................ 16.000,00

Amortização Acumulada ............................................................... ....... 42.000,00

Marcas e Patentes........................................................................... ..... 22.000,00

Investimentos temporários de curto prazo............................................... 5.000,00

Ajuste Valor presente - vendas a longo prazo .................................... .... 3.500,00

Softwares........................................................................................ ....... 25.000,00

Debêntures emitidas – longo prazo ....................................................... 25.000,00

Ações em tesouraria ................................................................................ 4.500,00

Participações Permanentes em controladas........................................... 45.000,00

Financiamentos bancários – longo prazo................................................ 36.000,00

Prejuízos acumulados.............................................................................. 24.800,00

Salários a pagar....................................................................................... 14.000,00

Reservas de lucros................................................................................... 26.500,00

Clientes..................................................................................................... 18.000,00

Obrigações fiscais a recolher.................................................................... 17.200,00

IR e CSLL a pagar........................................................................................ 8.400,00

Aluguéis pagos antecipadamente.............................................................. 16.000,00

Aplicações Financeiras de Longo Prazo...................................................... 8.000,00

Clientes – longo prazo................................................................................ 16.000,00

Empréstimos de Coligadas – longo prazo ................................................. 12.000,00

Capital Social............................................................................................ 130.000,00

Instalações.................................................................................................. 68.000,00

Encargos Financ. a transcorrer – longo prazo ............................................. 9.000,00

Caixa e Equivalentes de Caixa .................................................................... 8.500,00

Ajuste a valor recuperável - Ativo Intangível................................................. 4.200,00

Depreciação acumulada.............................................................................. 23.000,00

Fornecedores.............................................................................................. 15.000,00

O Índice de Liquidez Geral da empresa ao final de 2021 era de (considere apenas duas casas após a

vírgula):

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Analista de Compras Públicas |

Q2123569

Análise de Balanços

Visando averiguar a habilitação econômico-financeira

dos licitantes, a Secretaria de Obras previu no edital de

licitação de uma obra pública que haveria a análise do

grau de endividamento dos participantes. Desse modo,

para análise desse indicador será preciso exigir que as

empresas apresentem:

Ano: 2023

Banca:

FEPESE

Órgão:

CIDASC

Prova:

FEPESE - 2023 - CIDASC - Assistente Administrativo - M |

Q2123526

Análise de Balanços

Finanças são a aplicação de uma série de princípios econômicos e financeiros para maximizar a

riqueza ou o valor total de um negócio.

Dentro desse contexto, assinale a alternativa que indica corretamente como é chamado o grau de facilidade com que os ativos podem ser convertidos em caixa.

Dentro desse contexto, assinale a alternativa que indica corretamente como é chamado o grau de facilidade com que os ativos podem ser convertidos em caixa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Administração |

Q2111576

Análise de Balanços

Acerca dos indicadores de desempenho na administração financeira, julgue o próximo item.

O indicador de liquidez seca mensura o quanto a empresa poderá dispor de seus estoques para cumprir as suas obrigações de curto prazo.

O indicador de liquidez seca mensura o quanto a empresa poderá dispor de seus estoques para cumprir as suas obrigações de curto prazo.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Nova Santa Rita - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Nova Santa Rita - RS - Contador |

Q2109169

Análise de Balanços

Com base nos valores discriminados na tabela a seguir, calcule os índices de liquidez

que se pede:

Conta/Grupo Saldo(R$) Ativo Circulante 9.000,00 Ativo Não Circulante 15.000,00 Bancos Conta Corrente 1.200,00 Caixa e Equivalentes de Caixa 1.800,00 Estoques de Mercadorias 3.600,00 Passivo Circulante 6.000,00 Passivo Não Circulante 12.000,00 Patrimônio Líquido 6.000,00 Realizável a Longo Prazo 5.400,00

Os índices de liquidez imediata e liquidez geral são, respectivamente, os seguintes:

Conta/Grupo Saldo(R$) Ativo Circulante 9.000,00 Ativo Não Circulante 15.000,00 Bancos Conta Corrente 1.200,00 Caixa e Equivalentes de Caixa 1.800,00 Estoques de Mercadorias 3.600,00 Passivo Circulante 6.000,00 Passivo Não Circulante 12.000,00 Patrimônio Líquido 6.000,00 Realizável a Longo Prazo 5.400,00

Os índices de liquidez imediata e liquidez geral são, respectivamente, os seguintes:

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Administração |

Q2107571

Análise de Balanços

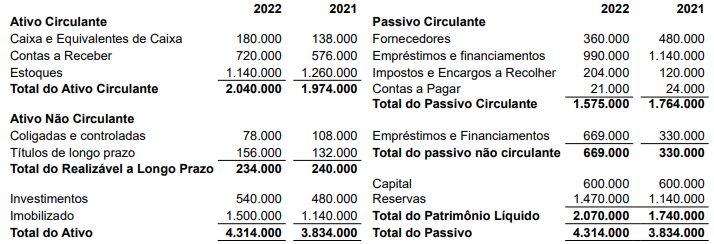

Texto associado

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder

à questão.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Assinale a alternativa com a variação percentual de 2021 para 2022 do índice de rentabilidade do patrimônio líquido final

de 2022. Para a resposta, considere o critério de arredondamento do resultado.

Ano: 2023

Banca:

VUNESP

Órgão:

TCM-SP

Prova:

VUNESP - 2023 - TCM-SP - Auditor de Controle Externo - Especialidade: Administração |

Q2107570

Análise de Balanços

Texto associado

Leia o balanço patrimonial da Empresa Chega Pra Lá Ltda. em 31.12.2022 e 31.12.2021, conforme a seguir, para responder

à questão.

Informações adicionais:

• A depreciação no ano monta a R$ 135.000

• A equivalência patrimonial positiva em 2022 foi de R$ 60.000

• Lucro líquido de 2022 foi de R$ 330.000

• Lucro líquido de 2021 foi de R$ 150.000

Assinale a alternativa que contém o valor, em Reais, do índice de liquidez seca em 31.12.2022

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

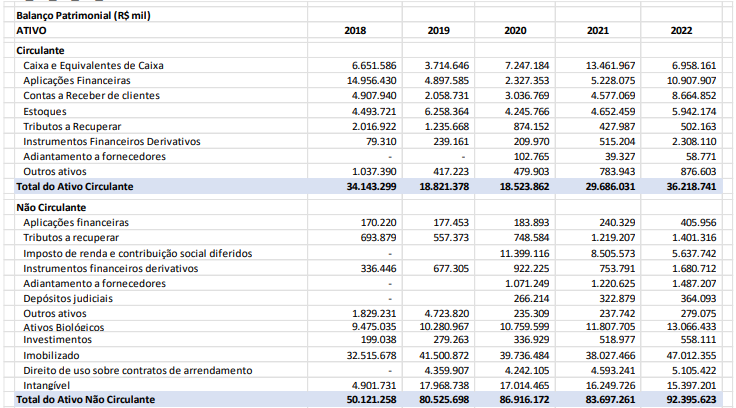

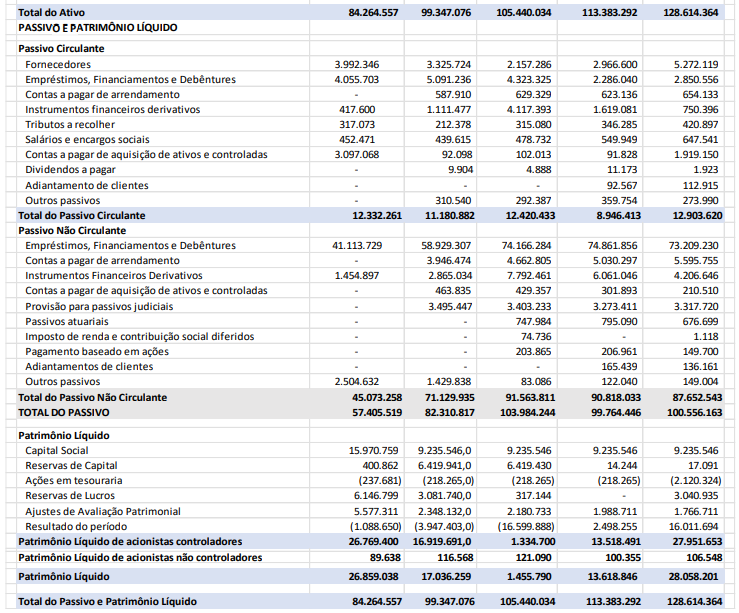

Q2107217

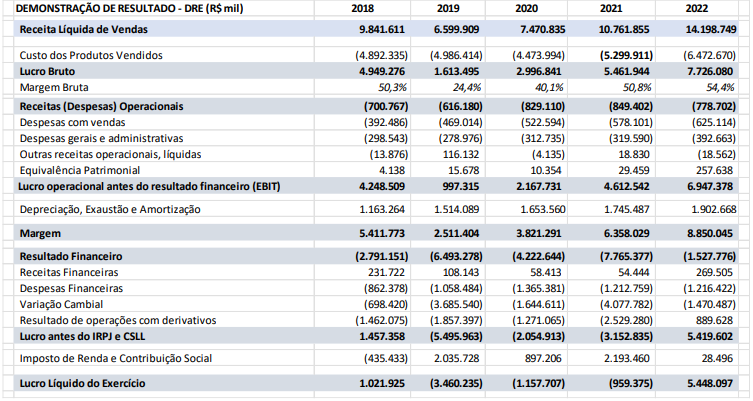

Análise de Balanços

Texto associado

Para responder à questão, analise os dados da empresa Onazus Papéis e Celulose

S.A. e as respectivas informações. Considere os valores em R$ mil.

A Onazus Papéis e Celulose S.A é uma empresa de capital aberto que atua no Brasil há mais de 20

anos. A partir das informações do Balanço Patrimonial e do Demonstrativo de Resultados, analise seus

resultados respondendo às questões que seguem.

Considere como Ativo Circulante Operacional as seguintes contas: Contas a Receber

de Clientes e Estoques. Como Passivo Circulante Operacional as contas: Fornecedores, Contas a Pagar

de Arrendamento, Tributos a Recolher e Salário e encargos sociais. Analise as assertivas abaixo e

assinale a alternativa correta.

I. O Capital de Giro Líquido (CGL), em 2022, é R$ 23.315.121. II. O Capital de Giro Próprio (CGP), em 2022, é NEGATIVO em R$ 64.337.422. III. Em 2022, a Necessidade de Capital de Giro (NCG) foi de R$ 7.612.336. IV. Em 2019, o Ciclo Operacional Total foi de 1.451 dias, e o Ciclo Financeiro foi de 659 dias.

I. O Capital de Giro Líquido (CGL), em 2022, é R$ 23.315.121. II. O Capital de Giro Próprio (CGP), em 2022, é NEGATIVO em R$ 64.337.422. III. Em 2022, a Necessidade de Capital de Giro (NCG) foi de R$ 7.612.336. IV. Em 2019, o Ciclo Operacional Total foi de 1.451 dias, e o Ciclo Financeiro foi de 659 dias.

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107216

Análise de Balanços

Texto associado

Para responder à questão, analise os dados da empresa Onazus Papéis e Celulose

S.A. e as respectivas informações. Considere os valores em R$ mil.

A Onazus Papéis e Celulose S.A é uma empresa de capital aberto que atua no Brasil há mais de 20

anos. A partir das informações do Balanço Patrimonial e do Demonstrativo de Resultados, analise seus

resultados respondendo às questões que seguem.

Relacione os índices, constante na Coluna 1 com os respectivos resultados dos anos

2021 e 2022 respectivamente, descritos na Coluna 2.

Coluna 1 1. Retorno sobre o Ativo (ROA – Return On Assets). 2. Retorno sobre o Patrimônio Líquido (ROE – Return On Equity). 3. Margem Líquida. 4. Margem EBITDA.

Coluna 2 ( ) – 7,0%; 19,4%. ( ) – 0,8%; 4,2%. ( ) 59,1%; 62,3%. ( ) – 8,9%; 38,4%.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1 1. Retorno sobre o Ativo (ROA – Return On Assets). 2. Retorno sobre o Patrimônio Líquido (ROE – Return On Equity). 3. Margem Líquida. 4. Margem EBITDA.

Coluna 2 ( ) – 7,0%; 19,4%. ( ) – 0,8%; 4,2%. ( ) 59,1%; 62,3%. ( ) – 8,9%; 38,4%.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107215

Análise de Balanços

Texto associado

Para responder à questão, analise os dados da empresa Onazus Papéis e Celulose

S.A. e as respectivas informações. Considere os valores em R$ mil.

A Onazus Papéis e Celulose S.A é uma empresa de capital aberto que atua no Brasil há mais de 20

anos. A partir das informações do Balanço Patrimonial e do Demonstrativo de Resultados, analise seus

resultados respondendo às questões que seguem.

Quanto aos índices de Liquidez Seca e Liquidez Geral, analise as assertivas abaixo:

I. O Índice de Liquidez Seca foi de 2,8 em 2021. II. Em 2022, o Índice de Liquidez Geral foi de 1,28. III. O ano de 2020 apresentou o melhor Índice de Liquidez Geral do período, ou seja, 2,5.

Quais estão corretas?

I. O Índice de Liquidez Seca foi de 2,8 em 2021. II. Em 2022, o Índice de Liquidez Geral foi de 1,28. III. O ano de 2020 apresentou o melhor Índice de Liquidez Geral do período, ou seja, 2,5.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107214

Análise de Balanços

Texto associado

Para responder à questão, analise os dados da empresa Onazus Papéis e Celulose

S.A. e as respectivas informações. Considere os valores em R$ mil.

A Onazus Papéis e Celulose S.A é uma empresa de capital aberto que atua no Brasil há mais de 20

anos. A partir das informações do Balanço Patrimonial e do Demonstrativo de Resultados, analise seus

resultados respondendo às questões que seguem.

A empresa chegou em 2022 com Endividamento Total de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107213

Análise de Balanços

Texto associado

Para responder à questão, analise os dados da empresa Onazus Papéis e Celulose

S.A. e as respectivas informações. Considere os valores em R$ mil.

A Onazus Papéis e Celulose S.A é uma empresa de capital aberto que atua no Brasil há mais de 20

anos. A partir das informações do Balanço Patrimonial e do Demonstrativo de Resultados, analise seus

resultados respondendo às questões que seguem.

O melhor Índice de Liquidez Corrente nos anos em análise é de:

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Economista |

Q2107211

Análise de Balanços

Texto associado

Para responder à questão, analise os dados da empresa Onazus Papéis e Celulose

S.A. e as respectivas informações. Considere os valores em R$ mil.

A Onazus Papéis e Celulose S.A é uma empresa de capital aberto que atua no Brasil há mais de 20

anos. A partir das informações do Balanço Patrimonial e do Demonstrativo de Resultados, analise seus

resultados respondendo às questões que seguem.

Supondo que, entre 2018 e 2022, a inflação tenha sido de 10%, qual o crescimento

real da receita de vendas no mesmo período?

Ano: 2023

Banca:

FUNDATEC

Órgão:

BRDE

Prova:

FUNDATEC - 2023 - BRDE - Analista de Projetos - Contador |

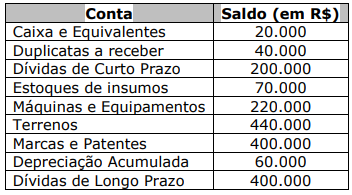

Q2107101

Análise de Balanços

A Cia XXY, indústria do ramo de inovação em fontes de energia renováveis, ao

buscar acesso à linha de crédito junto a instituições bancárias, apresentou a seguinte situação de

saldos e contas sintéticas em seu Balanço Patrimonial em 31/12/2021:

Com base nos dados apresentados, conclui-se que o Endividamento Geral dessa indústria para 2021 é de:

Com base nos dados apresentados, conclui-se que o Endividamento Geral dessa indústria para 2021 é de:

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2106142

Análise de Balanços

Um analista deseja verificar qual é a porcentagem do ativo total

da entidade financiada por capital próprio.

Assinale a opção que apresenta o indicador a ser analisado e a demonstração contábil em que deve ser feita a análise.

Assinale a opção que apresenta o indicador a ser analisado e a demonstração contábil em que deve ser feita a análise.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

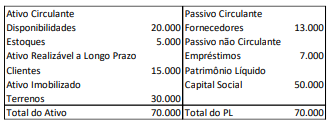

Q2106141

Análise de Balanços

Uma sociedade empresária apresentava o seguinte Balanço

Patrimonial em 31/12/X0:

Assinale a opção que indica a liquidez geral da sociedade empresária em 31/12/X0.

Assinale a opção que indica a liquidez geral da sociedade empresária em 31/12/X0.